この記事は2024年1月12日に「きんざいOnline:週刊金融財政事情」で公開された「ECBの想定ほど難路でないインフレ脱却へのラストワンマイル」を一部編集し、転載したものです。

「インフレに対するガードを下げるわけにはいかず、利下げの議論は一切していない」。2023年12月14日に開かれた理事会後の会見で、欧州中央銀行(ECB)のラガルド総裁はタカ派姿勢を明示した。前日13日には米連邦準備制度理事会(FRB)のパウエル議長がハト派寄りの発言をしており、ECBが足並みをそろえるとみられていたため、この発言は驚きをもって迎えられた。

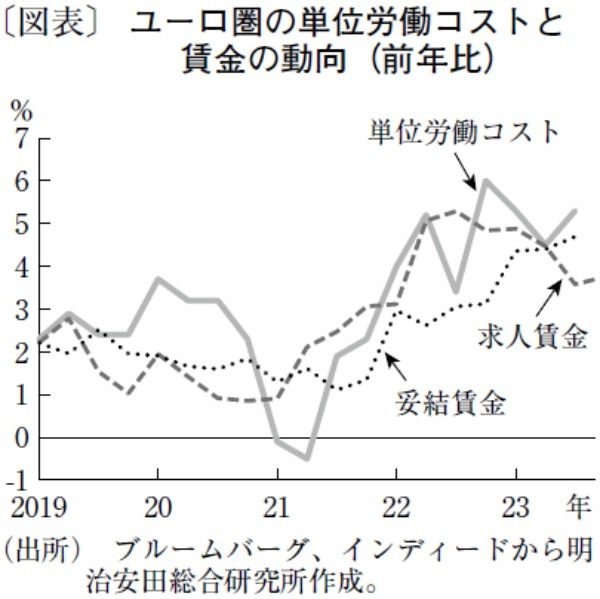

ECBのタカ派姿勢の背景には強い労働市場がある。声明文では、域内のインフレ圧力が強い要因を「主に単位労働コストの強い伸び」としている。四半期に一度の経済見通しでは、23年から25年にかけての雇用者数と単位労働コストの伸びが上方修正された。

ユーロ圏の7~9月期の単位労働コストは前年同期比5.3%増と、4~6月期(同4.5%増)から伸びが加速しており、鈍化傾向が鮮明な米国(4~6月=同3.6%増→7~9月=同1.6%増)とは対照的である。単位労働コストの差は賃金動向に直結している。実際、ユーロ圏の7~9月期の労使妥結賃金は同4.7%増と4~6月期(同4.4%増)からさらに伸びているのに対し、米国の平均時給は同期間に4%台半ばから前半へと低下した。

ECBの見通しでは、24年のインフレ率は前年比2.7%増と、FRBの見通し(同2.4%増)よりも高い。3%を切ってから中長期の目標である2%に戻るまでのラストワンマイルは、賃金上昇に根差した粘り強いインフレ圧力により、米国よりも難路になるとみているようだ。

ECBのタカ派姿勢に死角があるならば、景気動向である。ECBは23年10~12月期の実質GDP成長率を前期比0.1%増と予想しており、市場コンセンサス(同0.1%減)よりも楽観的だ。外需と設備投資がさえない点はある程度共通認識だが、ECBは12月見通しで23年の個人消費を上方修正(前年比0.3%増→同0.5%増)しており、強い労働市場の見通しに基づき、より底堅い消費動向を想定しているようだ。

もっとも、労働市場の先行指標を見ると、需給逼迫感が緩む兆候がある。ECB理事会後の12月18日に発表された7~9月期欠員率は2.9%となり、7四半期ぶりに3%を割り込んだ。11月の求人賃金の伸びが前年比3.7%増(10月は3.8%増)と鈍化傾向が続いていることも踏まえれば、今後、妥結賃金の伸びも鈍化する可能性が高い。

特に、域内最大の経済大国ドイツの景気動向が芳しくない。ドイツIFO経済研究所発表の12月業況指数を見ると、製造業がマイナス17.2%ポイント(「良い」から「悪い」を引いた値)と前月比3.4ポイントの悪化、小売業がマイナス12.1%ポイント(同)と前月比3.3ポイントの悪化を示した。

当研究所は、23年7~9月期と10~12月期の二期連続のマイナス成長をもってユーロ圏がテクニカルリセッション入りし、24年前半にかけても景気はさえないと見込んでいる。ECBの想定よりもインフレ鈍化ペースは早く、24年4月にも利下げが始まると予想する。

明治安田総合研究所 エコノミスト/吉川 裕也

週刊金融財政事情 2024年1月16日号