この記事は2024年3月27日に三菱UFJ信託銀行で公開された「不動産マーケットリサーチレポートvol.243『2024年の国内不動産投資市場 ~インフレと日本銀行の政策変化の下で~』」を一部編集し、転載したものです。

目次

この記事の概要

• 2023年の国内不動産投資市場は投資総額・キャップレートの両面で堅調だった

• しかしながら、当社『私募ファンド調査』では 2つの大きな変化をとらえている。(1)

今後の「利回りの低下」は難しいと考える市場参加者が増えていること、(2)インフレ

転嫁のし易さによってアセットタイプ選好に差が生じていること、である

• 市場参加者の投資行動にも既に変化が表れており、アセットタイプ選択による投資パフ

ォーマンスへの影響がより顕著になりそうだ

国内不動産投資市場の取り巻く環境は予断を許さない

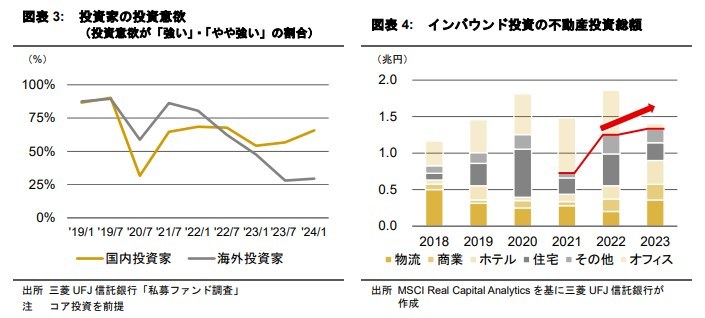

2024年2月に国土交通省が公表した地価LOOKによれば、2023年第4四半期の全国高度利用地等の地価は、全80地区のうち79地区で上昇傾向が確認された1。また、当社の不動産アセットマネジメント会社へのアンケート調査である『私募ファンド調査』(2024年1月末時点)においても、投資家の期待利回りの低下が確認されている(図表2)。

他方、国内の不動産投資市場を取り巻く環境は予断を許さない。とりわけ、金融政策の歴史的転換点となる日本銀行のマイナス金利政策解除2や、日本を含めてグローバルに進むインフレが不動産投資市場に与える影響は注視される。

本稿では当社『私募ファンド調査』の結果や統計情報、筆者のフィールドリサーチを基に、足許の不動産投資市場の環境と2024年の注目点について考察したい。

1:全国80地区のうち、東京都江東区の「青海・台場」以外の79地区で上昇していた

2:2024年3月18日~19日の金融政策決定会合にて日本銀行はマイナス金利政策の解除を含む金融政策の変更を決定

2023年の国内不動産投資市場は堅調

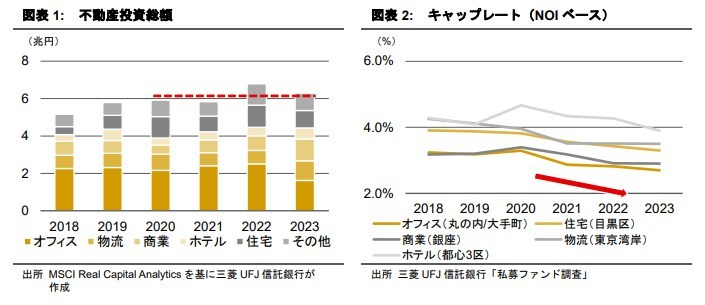

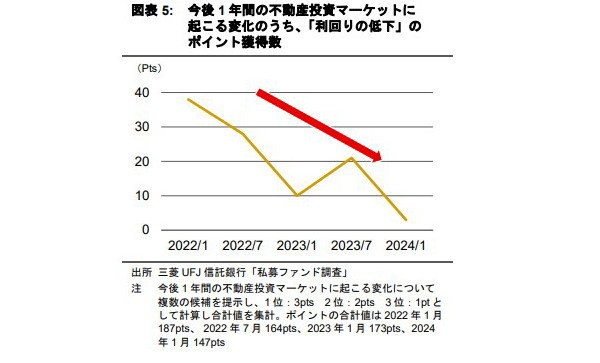

MSCIRealCapitalAnalyticsによれば、2023年の国内不動産投資総額は前年比▲7.2%の6.3兆円だった(図表1)。2022年には近年においてもシンボリックな案件だった大手町プレイス(4,364億円)の取得といった大型案件の影響で金額が増加していたため、2023年は前年比で減少したものの過去数年並みの水準だった。また、キャップレートは全てのアセットタイプで横ばい~低下傾向が続いており、価格面でも堅調だった。なお、当社『私募ファンド調査』を確認すると、海外投資家の投資意欲に悪化の傾向が見えており、不動産投資総額は実際に減少した(図表3)。ただし、海外投資家が投資を避けることが多くなっているオフィスを除けば、投資額自体は増加しており、一概に投資意欲が低いとは言えない状況である。

このように、2022年末に日本銀行のサプライズの政策修正3が発表されて波乱の幕開けになった2023年だったが、総じて国内不動産投資市場は堅調だったと言える。

2024年に注目される2つの変化

2024年に入ってからも堅調に見える国内不動産投資市場ではあるが、当社『私募ファンド調査』では2つの大きな変化をとらえている。具体的には、(1)今後の「利回りの低下」は難しいと考える市場参加者が増えていること、(2)インフレ転嫁のし易さによってアセットタイプ選好に差が生じていることである。

(1)「利回りの低下」は難しいと考える市場参加者が増えている

図表5は当社『私募ファンド調査』での、「今後1年間の不動産投資市場に起こる変化」のうち「利回りの低下」が生じるとの回答のポイント獲得数の推移である4。

3:詳細は拙稿不動産フラッシュ『日本銀行の政策修正が与える不動産市場への影響』(2022年12月)をご参照

4:回答者は複数の選択肢の中から優先順位1位~3位までを選択しており、1位の回答には3pts、2位には2pts、3位には1ptsを付与して集計している

グローバルに政策金利の引き上げが始まる前の2022年1月調査では40ptsを獲得していたものの、直近調査では2ptsまで減少している。ほとんどの市場参加者が市場全体としてのキャップレート低下が見込んでいない局面になったということを示している。キャップレート変動の背後にある市場参加者の投資意欲に影響を与えているのはどういった要因だろうか。図表6は「足許の投資家の投資意欲に特に影響を与えている要因」を問うた設問の回答結果である。「国内金利・日銀政策」が最上位の項目となっている。この項目は前回調査(2023年7月)の時点でも最上位であったが、それに加えて、足許では投資家の想定金利水準の引き上げが一気に進んでいる。図表7は回答者の所属するアセットマネジメント会社の金利前提を問うた設問の回答結果であるが、前回調査から金利前提を引き上げて「0.5%以上~1.0%未満」、「1.0%以上」とした回答者が大幅に増えている。

この変化の背景としては、アンケートを実施した2024年1月時点で日本銀行による年内のマイナス金利政策解除が見込まれていたこと、それによって変動金利による調達コストの上昇が生じることが考えられる。私募ファンドでは、変動金利調達を多用するファンドも多く、これまで長期金利上昇によるファンド収支への影響は限定されていた。しかし、マイナス金利政策が解除されて政策金利の引き上げまで進んだ場合には、直接的な影響を受けるファンドの範囲が拡がり、金利上昇の現実を直視せざるを得ない市場参加者が増えるだろう。結果として、日本銀行のマイナス金利政策解除等を織り込むことが、市場参加者にこれ以上の「利回りの低下」は難しいと判断させていたと思われる。

(2)賃料へのインフレ転嫁のし易さによってアセットタイプ選好に差が生じている

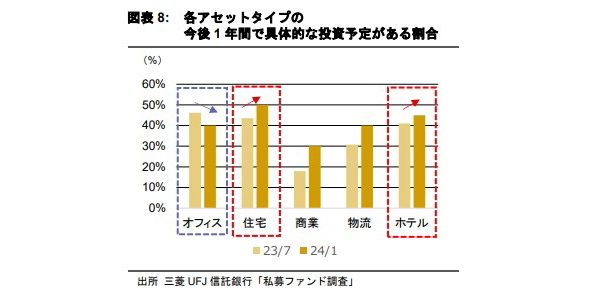

不動産全体としてのキャップレート低下が見込まれない中で、どういったアセットタイプが選好されているだろうか。図表8では当社『私募ファンド調査』の集計結果について、「今後1年間で具体的な投資予定があるアセットタイプ割合」である。ホテルと住宅が上位2回答の投資対象として選ばれている。今後1年間で具体的な投資予定の有無に関する前回調査(2023年7月)との比較では、伝統的なアセットタイプであるオフィスは46%から40%へ低下した一方、ホテルと住宅はそれぞれ41%から45%、44%から50%へ上昇していた。

筆者のフィールドリサーチと統計情報に基づけば、インフレ転嫁能力(=賃料の引き上げのし易さ)の違いによってアセットタイプ選好に差が生じていると思われる。金利上昇局面においては、賃料へのインフレ転嫁がし易いアセットタイプほど、キャップレートの上昇や不動産価格の下落を抑制することを期待されて選好されているのではないか。

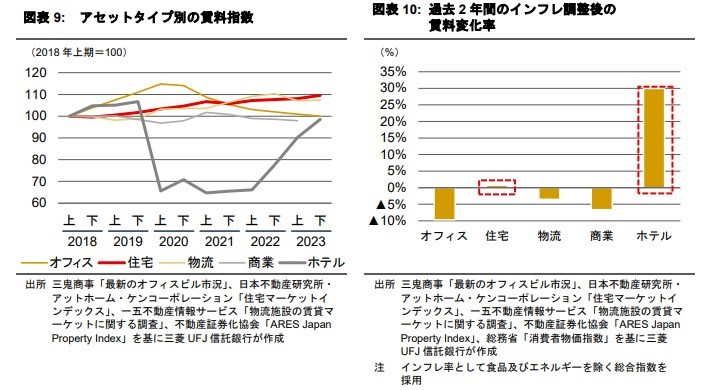

図表9はアセットタイプ別の2018年上期を100とした賃料指数である。図表8にて今後1年間で具体的な投資予定がある割合の高かったホテルと住宅については、足許で上昇が継続している。とりわけ、ホテルについては、コロナ禍において賃料が大幅に下落したものの、変動賃料部分の回復などが進んで昨年時点で2019年の水準に戻っている。昨今の上昇トレンドの強さに加え、中国人需要が回復しきっていない現状5を「今後の伸びしろ」と捉える向きもあり、更なる賃料上昇が期待されている。また、図表10では、グローバルにインフレが進行し各国が政策金利を引き上げた過去2年間の「インフレ調整後」の賃料変化率をアセットタイプ別に比較している。ホテルは勿論、住宅もインフレ率並みの賃料引き上げを実現していたことが分かる6。

なお、アセットタイプ毎のインフレ転嫁のし易さを考える上では、賃貸借契約の形態まで検討する必要がある。

ホテルに関しては、オペレーターとの契約形態によって賃料決定方法に違いがあることに留意したい。固定賃料方式、変動賃料方式、固定賃料・変動賃料併用方式の3つに大別されるが、固定賃料方式は賃貸契約期間においては賃料を引き上げられない。

住宅に関して賃料は契約期間において固定されるケースが一般的であるものの、テナントの入れ替わりが早く実質的に賃料の引き上げ機会があると評価されていると解釈できる。

5:観光庁『宿泊旅行統計調査』によれば、2023年の中国人の日本国内の延べ宿泊者数は2019年比▲64.1%の1072万人泊だった

6:住宅に関して、特に東京23区についてはアフターコロナにおける出社回帰と就業環境の回復による入居者候補の増加、大手企業のベースアップによる入居者の賃料負担力の向上が期待されており、2024年においてさらに賃料上昇が進むことが賃貸住宅市場参加者からも見込まれている。詳細は本稿コラムの「賃貸マンション賃料の上昇余地」、および拙稿独自調査『賃貸住宅市場調査』(2024年2月)をご参照

金利上昇とインフレへの備えが進んだ不動産投資家

本稿では日本銀行の金融政策転換やグローバルに進むインフレに直面する市場参加者の動向について考察した。足許までの不動産投資総額やキャップレートについては顕著な影響は生じていないものの、マイナス金利政策解除などを背景としたキャップレートの低下見込みの減退、インフレ転嫁のし易さに基づくアセットタイプ選好の差が生じていることが確認された。

金利上昇とインフレについては2022年から国内不動産投資市場において課題とされてきたが、足許ではいよいよ市場参加者の投資行動にも変化が表れており、アセットタイプ選択による投資パフォーマンスの影響がより顕著になりそうだ。他の市場参加者の動向を注視しつつ、投資に関わる意思決定を柔軟かつ迅速に行うことが求められる局面と言えよう。