いざ投資を始めようと思っても株や投資信託、FX、暗号資産(仮想通貨)、不動産などさまざまな選択肢が出てきます。

いったい何から投資を始めたらいいのか迷う初心者も多いのではないでしょうか。

本記事では、初心者がおすすめの資産運用と資産運用の始め方について解説します。

\ポイントが5種類から選べる/

初心者におすすめの資産運用の方法

初心者の資産運用は、以下の4つを検討しましょう。

投資信託や単元未満株であれば新NISAで運用できるため、証券会社にNISA口座を開設して始めてみましょう。

投資信託

新NISAを利用すれば、最大月30万円の非課税枠で投資信託の積立投資が始められます。

SBI証券をはじめとした大手ネット証券であれば100円からの投信積立も可能です。

投資信託とは、不特定多数の投資家から集めた資金を運用会社(プロ)がさまざまな銘柄に投資して運用する商品のことを指します。

どの商品を選ぶかで信託報酬をはじめとした運用コスト(保有コスト)が変わるため、できる限りコストが低い投資信託を選びましょう。

\低コスト商品の取り扱いが豊富/

投資信託(銘柄)について詳しくはこちら

積立NISAおすすめ銘柄10選!【2023年最新版】初心者も安心の選び方と証券会社比較

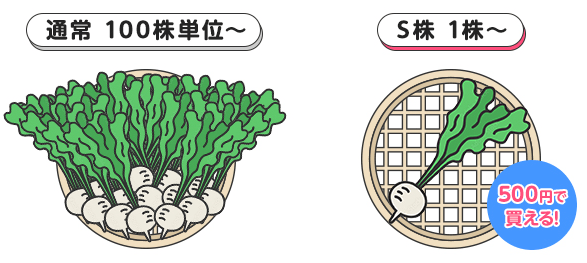

単元未満株

単元未満株(1~99株の日本株)であれば少額から日本株に投資可能です。

日本株は、原則100株単位(1単元)で取引しますが、大手ネット証券を中心に1株からの売買に対応しています。

通常では50万~100万円、場合によっては数百万円以上必要な日本株も単元未満株であれば手ごろな金額で始められるでしょう。

【主な単元未満株の最低投資金額】

| 銘柄名<証券コード> | 最低投資金額 |

|---|---|

| トヨタ自動車<7203> | 3,675円 |

| JT<2914> | 3,950円 |

| ソニーグループ<6758> | 1万3,460円 |

(2024年3月19日終値、CRAZY MONEY Plus編集部調べ)

\単元未満株の手数料無料/

単元未満株について詳しくはこちら

日本株が1株から買える証券会社はどこ?単元未満株(ミニ株)に投資する場合のおすすめを紹介

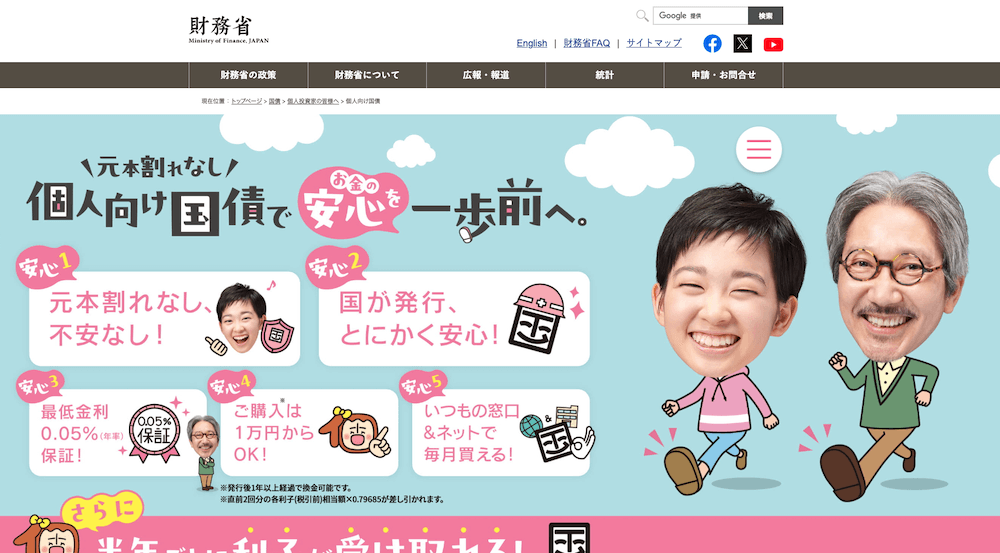

個人向け国債

個人向け国債は、財務省が個人投資家向けに発行する安全性の高い債券商品です。

主な特徴として、元本保証があり、利率が固定されているため、安定した利息収入が期待できます。また、最低購入額が1万円からと少額から始められ、途中換金も可能です。

商品には「変動金利型」「固定金利型」「物価連動型」の3種類があり、期間はそれぞれ10年、5年、10年となっています。

変動金利型は半年ごとに金利が見直され、固定金利型は発行時の金利が満期まで続き、物価連動型は物価の変動に応じて元本と利子が変動します。

購入は、銀行や証券会社の窓口やインターネットで可能です。

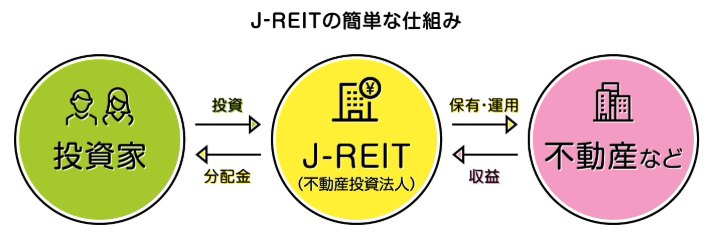

J-REIT

J-REIT(ジェイリート)は、日本版不動産投資信託のことです。

投資家から集めた資金でオフィスビル、マンション、商業施設などの不動産を購入・運用し、その賃料収入や売却益を投資家に配当として還元します。

主な特徴として、少額から不動産投資が可能で、株式と同様に上場市場で売買できる高い流動性があります。

また、法律により投資法人に課税されない代わりに、利益の90%以上を配当として分配することが義務付けられているため、比較的高い利回りが期待できます。

リスクとしては、不動産市況や金利の変動、テナントの退去などによる収益低下、自然災害による資産価値の下落などがあります。

投資家は証券会社を通じて株式と同様に売買できます。

初心者にはNISAやiDeCoでの資産運用がおすすめ

初心者の方におすすめなのが、NISAやiDeCoといった税制優遇制度を利用した資産運用です。

NISAやiDeCoは、投資で得た利益が非課税になるという大きなメリットがあります。

これにより、運用益を再投資に回したり、他の目的に充てることができ、より効率的に資産を増やすことができます。

また、少額から始められる商品も多く、初心者の方でも気軽に投資を始めることができます。

さらに、投資信託など、プロが運用する商品を選ぶことで、専門的な知識がなくても分散投資を行うことができます。

ただし、NISAやiDeCoは、それぞれ非課税期間や投資対象商品などに違いがあります。

以下では、NISAとiDeCoについて、詳しく解説します。

NISAとは

NISA(少額投資非課税制度)は、個人投資家の資産形成を支援するために導入された税制優遇制度です。

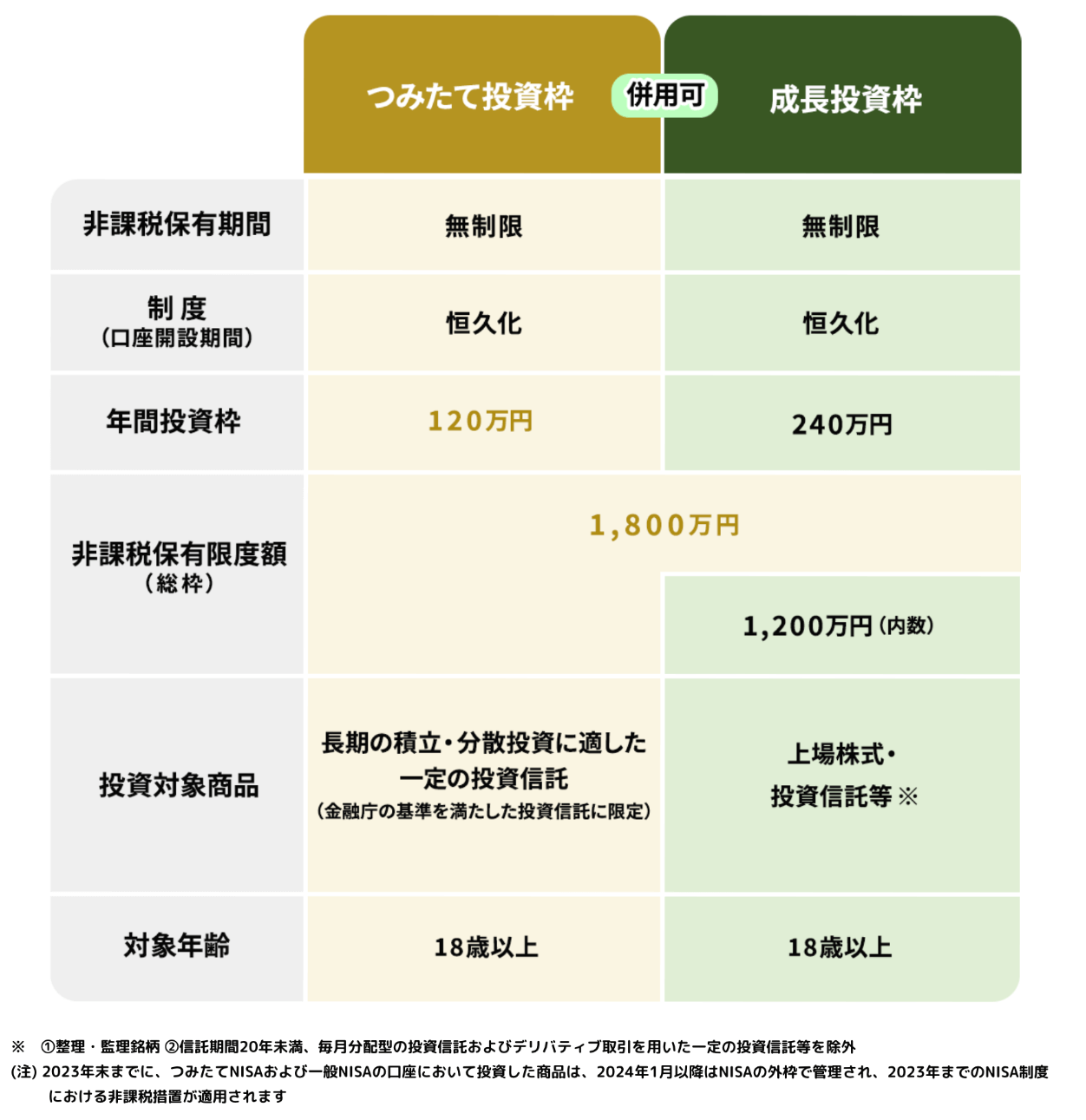

2024年から新制度(新NISA)となり、つみたて投資枠で年間120万円、成長投資枠では年間240万円、合計360万円の投資が可能です。

株式、投資信託、ETFなどの金融商品から得られる収益(配当金や売却益)は通常20.315%の税金がかかりますが、NISAを利用することでこれが非課税となります。

NISAは18歳以上なら誰でも利用でき、口座開設は証券会社や銀行で可能です。

【新NISAとiDeCoの比較表】

| 新NISA | iDeCo | |

|---|---|---|

| 非課税 投資枠 | 年間360万円 | 年間14万4,000円~81万6,000円 |

| 非課税 保有限度額 | 1,800万円 | 上限なし |

| 最低 投資金額 | 100円 (投資信託) | 月5,000円 (年間6万円) |

| 運用期間 | 無期限 | 75歳まで |

| 引き出し | 可能 | 原則60歳から可能 |

| 取扱銘柄数 | 1万銘柄以上(※) | 35本以下 |

| 加入時 手数料 | 無料 | 2,829円 |

| 口座管理 手数料 | 無料 | 月66円~ |

| 拠出時 手数料 | 無料 | 105円/回 |

続いては、NISAのメリット・デメリットを詳しく解説します。

NISAのメリット

NISAの主なメリットは以下の3つです。

・1.投資で得た利益が非課税

NISAの最大のメリットは、投資で得た利益が非課税になることです。

前述しましたが、株式や投資信託などで得た売却益や配当金は、通常は20.315%の税金がかかります。

しかし、NISA口座で運用した場合、この税金がかかりません。

そのため、運用益をそのまま再投資に回したり、他の目的に充てることができ、より効率的に資産を増やすことができます。

・2.100円の少額から始められる

NISAは、少額から投資を始めることができる制度です。

100円から投資可能なので、投資初心者の方でも気軽に始められます。

また、毎月定額で積み立てる「つみたて投資枠」を利用すれば、少額でも長期的に投資を続けることで複利効果が期待できます。

・3.長期的な資産運用に最適

NISAは、長期・積立・分散投資に特化した制度です。

投資初心者でも選びやすいように、長期的な視点で安定的に運用できる金融商品が多数ラインナップされています。

これにより、リスクを分散しながら、無理なく資産形成を進めることができます。

NISAのデメリット

次はNISAのデメリットを見てみましょう。

NISAの主なデメリットは以下の3つです。

・1.元本保証ではない

NISAは、投資によって資産を増やすことを目的とした制度です。

そのため、元本が保証されているわけではありません。

株式や投資信託の価格は変動するため、購入時よりも価格が下がってしまい、損失が出る可能性があります。

・2.NISA口座は1人一口座

NISAは、1人ひとりの国民が非課税で投資を行い、資産形成を促進することを目的とした制度です。

この目的を達成するため、1人一口座、1つの金融機関でのみ口座開設が認められています。

複数の口座を持つことで、余剰資金が豊富な方は他の投資家よりも有利な状況になる可能性があります。

1人一口座、1つの金融機関でのみの口座開設にすることで、多くの投資家に公平な機会を提供することができることから制限が設けられています。

・3.損益通算ができない

NISA口座で発生した損失は、他の口座で発生した利益と相殺することができません。

つまり、NISA口座内で損失が出てしまった場合、その損失はそのままとなり、税金控除の対象にはなりません。

iDeCoとは

iDeCo(個人型確定拠出年金)は、老後の資産形成を目的とした私的年金制度です。

60歳までに積み立てた資金を60歳以降に年金または一時金として受け取ることができます。

主な特徴として、掛け金が全額所得控除の対象となり、運用益が非課税、受け取り時も税制優遇があります。

加入者は自身の職業や年齢に応じて月々の掛け金額(上限あり)を設定でき、投資信託や定期預金などの金融商品から運用商品を選択できます。

【iDeCoの概要】

| 掛金の限度額(※) | 個人事業主:月6万8,000円 会社員:月1万2,000円~2万3,000円 公務員:月1万2,000円 専業主婦/夫:月2万3,000円 |

|---|---|

| 取扱商品 | 投資信託 元本確保商品(定期預金など) |

| 税制優遇 | 運用益の非課税 掛金全額の所得控除 受取時の所得控除 |

| 運用期間 | 75歳まで |

| 掛金の引き出し | 原則60歳から可能 |

| 加入時手数料 | 2,829円 |

| 口座管理手数料 | 月66円~ |

| 拠出時手数料 | 105円/回 |

参照:iDeCo公式サイト

iDeCoのメリット

iDeCoの主なメリットは以下の3つです。

・1.掛金が全額所得控除される

iDeCoで拠出した掛金は、全額が所得控除の対象となります。所得控除とは、所得から一定の金額を差し引くことができる制度のことです。

つまり、iDeCoの掛金を支払うことで、課税所得が減り、所得税や住民税の負担が軽減されるのです。

これは、毎月の給与から天引きされる金額が減ることにつながり、手取り額を増やす効果も期待できます。

・2.利息・運用益が非課税になる

iDeCoで運用した資産が増えた場合、その増えた部分である利息や運用益に税金はかかりません。

一般の金融商品では、運用益に税金がかかるため、iDeCoは税金面で非常に有利な制度と言えます。

非課税の恩恵を受けることで、より効率的に資産を増やすことができます。

・3.受取時も一定額まで税制優遇される

iDeCoから年金として受け取る場合、公的年金等控除が適用されます。

また、一時金としてまとめて受け取る場合、退職所得控除が適用されることがあります。

これらの控除を受けることで、受け取る金額から一定額を差し引くことができ、税負担を軽減することができます。

iDeCoのデメリット

続いてはiDeCoのデメリットを解説します。

iDeCoの主なデメリットは以下の3つです。

・1.手数料がかかる

iDeCoには、加入時に2,829円の初期手数料と、毎月171円の運営管理手数料が必要です。

しかし、初期手数料は加入時の1回限りであり、月々の手数料も年間で約2,052円と、税制優遇による節税効果や運用収益と比較すると極めて小さな金額です。

そのため、手数料を過度に懸念する必要はなく、長期的な資産形成のメリットに注目すべきでしょう。

・2.原則60歳まで引き出せない

iDeCoの重要な特徴として、60歳までは原則として資金を引き出すことができません。

これは老後の資産形成を確実にする仕組みであり、計画的な貯蓄が苦手な方にとっては、むしろ有効な特徴といえます。

ただし、この特徴は近い将来の支出に対応する資金の運用には適していません。

iDeCoは老後の資産形成を目的とした制度であることから、資金の使途に応じて制度を使い分けることが賢明です。

例えば、リタイア前に必要な資金にはNISAを活用し、老後の資金形成にはiDeCoを利用するといった戦略的な活用がおすすめです。

・3.加入できない人もいる

基本的にiDeCoは誰でも加入できますが、例外もあります。

以下に当てはまる方は加入対象外となります。

| 国民年金の未加入者や未納の人 | iDeCoの加入条件は、国民年金保険の加入者。保険料を納付していない人や農業年金加入者は対象外。ただしiDeCo加入時にきちんと納付すれば加入可能 |

|---|---|

| 満65歳以上の人 | 65歳になると加入資格が喪失しiDeCoに拠出できなくなる。受給要件も「加入期間10年以上」のため、リタイア世代は注意 |

| 企業型DCでマッチング拠出中の人 | 企業型の確定拠出年金で会社が負担する掛金に加えて加入者がプラスして拠出する「マッチング拠出」を利用している人はiDeCoと併用できない |

\iDeCoの口座数業界No.1/

投資初心者向けの資産運用の始め方の流れ

資産運用は、以下の5ステップで始められます。

ステップ1. 証券会社を選んで口座を開設する

まずは、証券会社を選んで口座開設しましょう。

投資信託であれば銀行でも買えますが、株は買えません。

また投資信託の取扱銘柄数も証券会社のほうが多いため、証券会社のほうがおすすめです。

| 証券会社 | 銀行 | ||

|---|---|---|---|

| SBI証券 | 224銘柄 | 三菱UFJ銀行 | 24銘柄 |

| 楽天証券 | 222銘柄 | 三井住友銀行 | 4銘柄 |

| マネックス 証券 |

219銘柄 | みずほ銀行 | 14銘柄 |

| auカブコム 証券 |

220銘柄 | ゆうちょ銀行 | 15銘柄 |

| 松井証券 | 224銘柄 | りそな銀行 | 13銘柄 |

証券口座の開設は、マイナンバーカードまたは運転免許証とマイナンバー通知カードがあればできます。

証券会社は、手数料など以下4つのポイントから比較して選んでみましょう。

・手数料

【手数料の比較表(税込み)】

| 単元未満株 | 日本株 | 米国株 | |

|---|---|---|---|

| SBI証券 (※1) |

無料 | 無料 | 0.495% (上限22米ドル) |

| 楽天証券 (※1) |

無料 (※2) |

無料 | 0.495% (上限22米ドル) |

| マネックス証券 (※1) |

購入時:無料 売却時:0.55% (52円~) |

55円~ | 0.495% (上限22米ドル) |

| auカブコム証券(※1) | 0.55% (52円~) |

1日100万円まで無料 | 0.495% (上限22米ドル) |

| 松井証券 (※1) |

0.55% (売却のみ) |

1日50万円まで無料 | 0.495% (上限22米ドル) |

| 野村證券 | 1.1% (550円~) |

152円~ | 2,389円~ |

| 大和証券 | 11円~ | 1,100円~ | 0.66877~1.141% |

| SMBC 日興証券 |

23円~ | 137円~ | 0.495% (上限22米ドル) |

※2:リアルタイム取引の場合は0.22%のスプレッド(事実上の手数料)が発生

(2024年11月22日現在、CRAZY MONEY Plus編集部調べ)

・取扱商品

【取扱商品の比較表】

| つみたて投資枠 | 投資信託 | 米国株 | 単元未満株 | |

|---|---|---|---|---|

| SBI証券 | 224銘柄 | 2,582銘柄 | 5,176銘柄 | 3,900銘柄以上 |

| 楽天証券 | 222銘柄 | 2,557銘柄 | 5,072銘柄 | 1,575銘柄※1 |

| マネックス 証券 |

219銘柄 | 1,756銘柄 | 4,972銘柄 | 3,900銘柄以上 |

| auカブコム 証券 |

220銘柄 | 1,799銘柄 | 1,888銘柄 | 3,900銘柄以上 |

| 松井証券 | 224銘柄 | 1,874銘柄 | 3,836銘柄 | 売却のみ |

| 野村證券 | 19銘柄 | 1,190銘柄 | 942銘柄 | 3,900銘柄以上 |

| 大和証券 | 43銘柄 | 628銘柄 | 2,000銘柄以上 | 3,900銘柄以上 |

| SMBC 日興証券 |

149銘柄 | 1,053銘柄 | 約2,200銘柄※2 | 3,900銘柄以上 |

・ポイントサービス

【ポイントサービスの比較表】

| クレカ積立 (ポイント還元率) |

貯まるポイント | 投信保有ポイント (※2) |

|

|---|---|---|---|

| SBI証券 | 三井住友カード (0.5~5.0%) |

Vポイント (※1) |

326ポイント (年間) |

| 楽天証券 | 楽天カード (0.5~1.0%) |

楽天ポイント | 190ポイント (累計) |

| マネックス 証券 |

マネックスカード (1.1%) |

マネックスポイント | 300ポイント (年間) |

| auカブコム 証券 |

au PAY カード (1.0%) |

Pontaポイント | 50ポイント (年間) |

| 松井証券 | 非対応 | 松井証券ポイント | 326ポイント (年間) |

| 野村證券 | 非対応 | ─ | ─ |

| 大和証券 | 非対応 | ─ | ─ |

| SMBC 日興証券 |

非対応 | dポイント Vポイント |

─ |

※2:eMAXIS Slim 米国株式(S&P500)を100万円保有した場合で計算

(2024年11月22日現在、CRAZY MONEY Plus編集部調べ)

・ポイント投資

【ポイント投資の比較表】

| 対応ポイント | 対象商品 | |

|---|---|---|

| SBI証券 | Vポイント Pontaポイント |

投資信託 単元未満株 日本株 |

| 楽天証券 | 楽天ポイント | 投資信託 単元未満株 日本株 米国株 |

| マネックス 証券 |

マネックスポイント | 投資信託 (積み立てを除く) |

| auカブコム 証券 |

Pontaポイント | 投資信託 単元未満株 (積み立てを除く) |

| 松井証券 | 松井証券ポイント | 投資信託 (3銘柄) |

| 野村證券 | なし | ─ |

| 大和証券 | なし | ─ |

| SMBC 日興証券 |

dポイント | 単元未満株 |

(2024年11月22日現在、CRAZY MONEY Plus編集部調べ)

ステップ2. 入金する

株を購入する場合は、銘柄購入前の入金が必要です。

例えばネット証券の場合、メガバンクやネット銀行からのネットバンキングを利用すれば、手続き後に即時入金できます。

銀行窓口から振り込む場合を除いて、振込手数料を無料にしている証券会社が多い傾向です。

例えばSBI証券なら住信SBIネット銀行、楽天証券なら楽天銀行と連携すると入金しなくても銀行口座にある資金を使って株が買えます。

なお、投資信託の積み立てでは、積立設定後に入金すれば問題ありません。

クレカ積立(クレジットカード決済でできる投信積立)の場合は、入金不要です。

ステップ3. 銘柄を選んで購入or積立設定する

あとは、株や投資信託を選んで購入または積立設定をしましょう。

投資信託の積立設定をする場合は、決済方法も指定します。

クレカ積立に対応している証券会社では、クレジットカード決済または現金のどちらかを決めます。

クレジットカード決済を選ぶ場合は、事前に各証券会社でクレジットカードの登録を済ませておきましょう。

ステップ4. 分配金・運用報告書の受け取り

決算日を迎えると、運用の成果に応じて分配金が支払われ、運用報告書が交付されます。

運用報告書とは、投資したお金がどのように運用され、その結果どうなったかなどをまとめたもので、投資信託を保有している投資者に交付されます。

ステップ5. 投資終了

投資の終了には2つのパターンがあります。

投資家の意思で行う売却”換金”とファンドの規定に基づいて行われる払い戻し"償還"について説明します。

・解約を申し込み換金する

換金とは投資の運用中に投資家の意思で債権を売却することを指します。

投資信託では、原則としていつでも換金(解約)することができます。

通常は数営業日以内に換金が可能ですが、一部の投資信託では換金できない期間(クローズド期間)が設けられている場合もあります。

換金の方法は2つあり、買取請求では保有している投資信託を販売会社に売却することができ、解約請求では運用会社との契約を解除し、投資信託を完全に手放すことができます。

・設定期間の終了後に償還される

償還とは運用期間が満期に達し、投資者に対して保有口数に応じた償還金が支払われることを指します。

一般的に償還によって投資が終了することが多いです。

投資初心者におすすめのネット証券3選

資産運用が始めやすい証券会社は、大手ネット証券のなかでも特に人気のあるSBI証券、楽天証券、マネックス証券です。

以下では、それぞれの証券会社を詳しく開設します。

SBI証券|自分に合うポイントが選びやすい

SBI証券は、自分に合うポイントが選びやすい証券会社です。

貯まるポイントは5種類から、ポイント投資は2種類(Vポイント、Pontaポイント)から選べます。

VポイントまたはPontaポイントを選べば、投資信託だけでなく日本株、単元未満株に1ポイントから使えます。

取扱銘柄数や商品ラインナップも豊富なので、複数のポイントを使っている人はSBI証券を選びましょう。

\貯まるポイントが5種類から選べる/

SBI証券について詳しくはこちら

SBI証券で口座開設するメリットを紹介

楽天証券|グループのサービス利用者ならメリットが大きい

楽天証券は、楽天グループのサービス利用者ならメリットが大きい証券会社です。

楽天カードでのクレカ積立に対応しており、貯まった楽天ポイントは投資信託、日本株、単元未満株、米国株の投資に使えます。

楽天銀行との連携(マネーブリッジ)で「普通預金金利が最大0.1%(300万円まで)に上がる」「条件達成で楽天市場のポイント還元率が最大1.0%上がる」など、楽天グループとの連携でさまざまな特典が受けられます。

楽天会員やこれから楽天のサービスを使おうと考えている人は、楽天証券を選びましょう。

\楽天グループのサービス利用者におすすめ/

楽天証券について詳しくはこちら

楽天証券のメリットやデメリットは?つみたてNISAにおすすめな理由や口コミ・評判も

マネックス証券|ドコモとの資本業務提携でフィンテックサービスが拡充

マネックス証券は、1999年に設立され、「個人投資家の味方」を掲げる大手オンライン証券会社です。

国内株式、投資信託から米国株式、中国株式、債券、FXまで、取扱商品が幅広いことが特徴です。

特に米国株式取引においては、競争力のある手数料設定と充実した投資情報の提供により、投資経験を問わず多くの個人投資家から支持を得ています。

また、多様な投資信託を取り揃え、幅広い投資ニーズに応えています。

2023年10月には通信大手のNTTドコモと資本業務提携を結び、2024年9月からはdポイントを活用した投資信託購入サービスを開始しています。

この提携により、フィンテックサービスの拡充や新たな投資家層の開拓が期待されています。

ドコモユーザーならばマネックス証券を利用するとメリットが大きいでしょう。

マネックス証券について詳しくはこちら

マネックス証券のメリットとは?ドコモとの提携によるメリットも解説

投資初心者によくある失敗の原因3選

ここでは投資初心者によくある失敗の原因を3つ紹介します。

1.短期間で売却してしまう

金融商品の価格は日々変動し、一時的な下落も頻繁に起こることです。

一時的な下落に焦って売却すると利益を最大化させることはできません。

長期的な目線で値動きを見守り、短期の変動に振り回されないよう注意が必要です。

2.リスクや特徴を理解していない

勧められた金融商品やネットで見た情報を鵜呑みにして投資をしてはいけません。

自分で調べて特徴やリスクをきちんと理解したうえで投資を行うことが重要です。

3.余剰資金での運用ができていない

余剰資金で運用することは生活への影響を配慮しているだけではなく、メンタル面への配慮の意もあります。

日常生活に影響を及ぼす資金で運用していると、価格が下落した時に焦りが募り、冷静な判断ができなくなります。

常に冷静で長期的な目線を持つためにも、余剰資金での運用を心がけましょう。

初心者が資産運用の失敗を避けるためのコツ

初心者が資産運用の失敗を避けるためのコツは4つあります。

1.少額から始める

投資は、少額から始めましょう。

最初にトラウマを感じてしまうほどの損失が出ると嫌になって見向きもしなくなるかもしれません。

意欲が落ちて投資をやめてしまうと、利益を得るチャンスも逃す可能性があります。

最初から投資でうまくいく人ばかりではないので、投資したお金が半分になったとしても「もう一度やってみよう」と思えるくらいの金額で始めるのが無難です。

2.投資先を分散しておく

最初は、できる限り投資先を分散しましょう。

集中投資のほうが儲かることは事実ですが、株価が上がる銘柄をピンポイントで当てるのは難しいです。

株に投資する場合でも、少なくとも3~5銘柄くらいに分散しましょう。

例えば投資信託であれば、1銘柄買うだけで多数の日本株や外国株などに分散投資ができます。

3.長期的に運用する

投資では長期的な視点を持つことが重要であり、短期的な価格変動に振り回されてはいけません。

長期の運用をすることで、好不調が相殺され、利益を得る可能性が上がります。

短期間で利益を上げようとせず、長期的なプランを持って投資に挑戦しましょう。

4.自分で勉強して判断する

投資に関する情報は、信頼できるかどうか自分できちんと判断することが重要です。

投資に関するセミナーや情報提供には、主催者の信頼性や目的を確認することが大切で、不確かな情報を発信している可能性も十分にあり得ます。

また、市場は常に変動しているので、継続的に勉強し知識をアップデートしていくことが大切です。

まとめ|初心者は投資信託の積み立てから資産運用を始めてみよう

投資信託は、プロの運用者が様々な金融商品に分散投資してくれる金融商品です。

そのため、株や債券などの個別銘柄を選ぶ手間が省け、初心者でも手軽に始められます。

また、少額から始められる商品も多く、無理なく資産形成を進めることができます。

さらに、投資信託の積立は、ドルコスト平均法と呼ばれる方法で、投資時期のばらつきによってリスクを分散できるというメリットがあります。

高値で購入してしまうリスクを軽減し、安定的に資産を増やしていくことができるのです。

投資信託の積立は、初心者の方でも安心して始められる投資方法の一つです。

まずは、証券会社の口座を開設し、自分に合った投資信託を選び、少額から始めてみましょう。

\ポイントが5種類から選べる/

金融系ライター・個人投資家

(提供:Crazy Money Plus+)