上場廃止基準に該当すると整理銘柄に指定されて株価急落

証券取引所は、上場廃止の恐れのある銘柄を「監理銘柄」、上場廃止が決定した銘柄を「整理銘柄」に指定し、投資家に周知します。2024年9月27日時点で、監理銘柄は25銘柄、整理銘柄は4銘柄あります。

株が上場廃止となるのは、「上場廃止基準」を満たした場合です。上場廃止基準には、大きく分けて6種類あります。

1. 上場維持基準への不適合

→株主数・流通株式数・売買代金・純資産の額などが基準(上場維持基準)を下回った場合(原則1年以内に基準を満たせない場合は上場廃止)

2. 有価証券報告書の提出遅延

→有価証券報告書を年度終了後3か月以内に提出できない場合

3. 虚偽記載又は不適正意見等

→有価証券報告書などに事実と異なる記載があった場合など

4. 特別注意銘柄等

→内部管理体制に改善が必要な銘柄(特別注意銘柄)に指定しても改善が見られない場合

5. 上場契約違反等

→会社と証券取引所間の上場契約や、新規上場申請にかかる宣誓書に違反があった場合

6. その他

→銀行取引の停止・破産・事業停止・完全子会社化・株式等売渡請求・株式併合・反社会的勢力の関与などがあった場合

上記の通り、上場廃止は倒産のときだけ行われるわけではなく、TOB(株式公開買い付け:証券取引所を通さずに株主から株を一定額で買い取ること)やMBO(マネジメント・バイアウト:経営陣が株を買収すること)などによる企業買収の際にも監理銘柄・整理銘柄に指定され、上場廃止になる場合があります。

整理銘柄に指定されると、1か月後に上場が廃止されます。整理銘柄に指定されている間にも株は売買できるのですが、破産する株が欲しい人などほぼいません。株価が下落する前に売却することはできず、資産を大きく減らすことになります。

近年、本業の業績悪化が主な原因(不祥事がらみでない)で倒産した上場企業にレナウンがあります。レナウンは2020年5月15日に民事再生法の適用を申請したことを公表しました。その日のレナウンの終値は78円だったのですが、翌営業日から株価は急落。6月15日の上場廃止日の終値はわずかに4円になってしまいました。レナウンの株を持っていた人は、かなりの損失を抱えたはずです。

ですから、投資にあたっては、財務状況が健全であるかの確認が欠かせません。投資をする前に、次の4つのポイントを確認しておきましょう。

1. 自己資本比率が最低30%以上か

会社が事業を行うためのお金(資本)には、借金などの負債(他人資本)と、返さなくていい純資産(自己資本)があります。自己資本比率は、会社の資本の合計(総資本)のうち、返さなくていい自己資本がどのくらいあるかを示す指標です。

自己資本比率=自己資本÷総資本×100(%)

自己資本比率が高い会社ほど、借金に頼らない経営をしていることを表します。自己資本比率が多い会社は、経営状況が悪化した時に、借金が多い会社と比べて倒産するリスクが少ないことを表します。

自己資本比率は最低30%以上、できれば50%以上あると安全性が高いと判断されますが、業種によっても差があります。

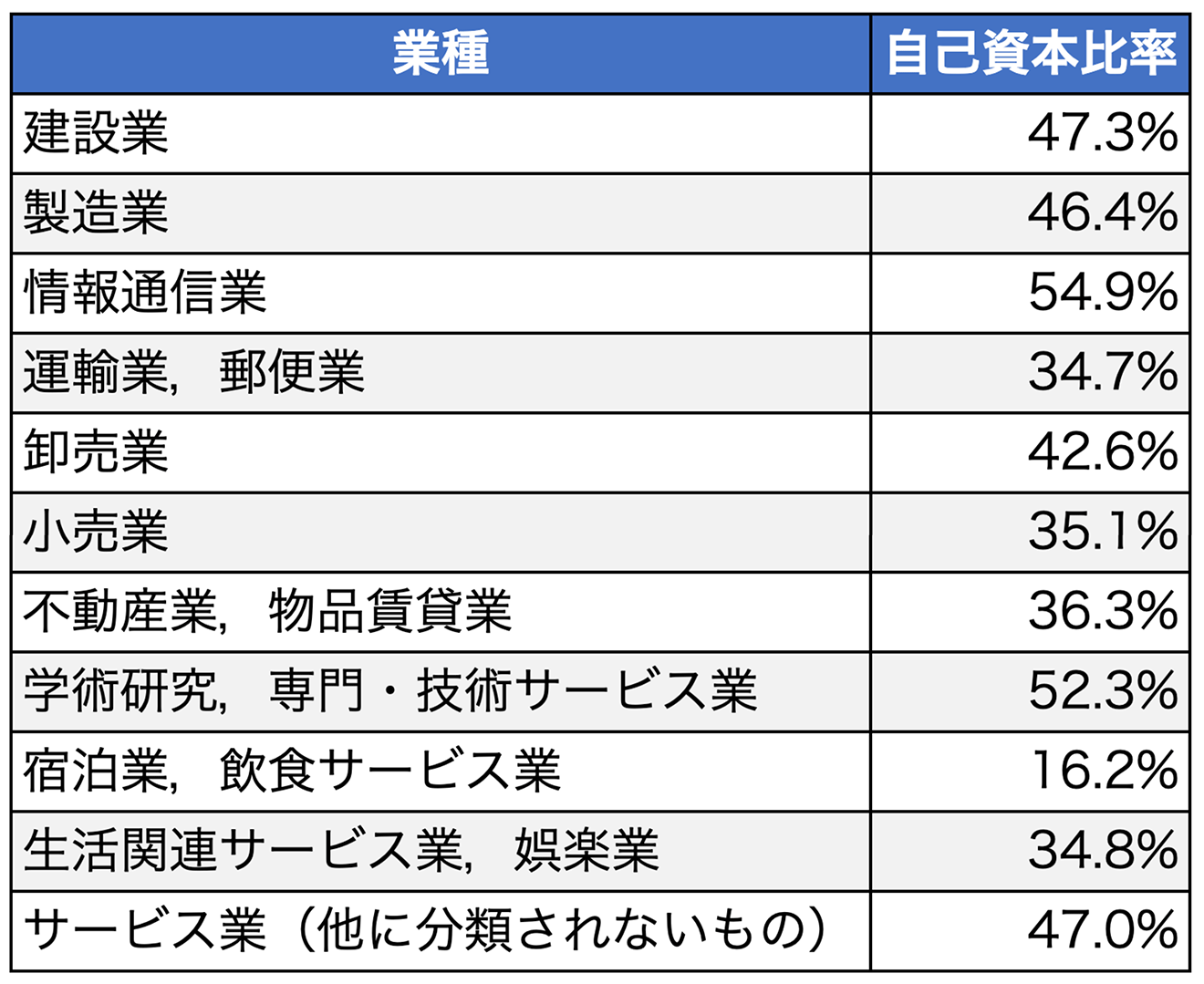

<業種別の自己資本比率の平均>

「情報通信業」や「学術研究,専門・技術サービス業」は平均で50%を超えていますが、「宿泊業,飲食サービス業」は16.2%と低めになっています。

また、顧客から預かったお金を貸したり運用したりしている銀行業や、借り入れたお金で購入した資産を貸し出すことで利益を得るリース業の自己資本比率も低くなります。

したがって、同業種間で比較することが大切です。同業他社よりも割合が高ければ、それだけ余裕のある経営をしていると判断できます。なお、自己資本比率が高ければ、配当金を増やす「増配」を行う可能性も高まります。

2. 有利子負債が少ないか

有利子負債とは、会社が利子を付けて返さなければいけない借金のことです。具体的には銀行からの借入金や社債などが該当します。

有利子負債は基本的に少ないほどよいでしょう。いくら利益が多くても、利子の支払いが多くなってしまえば、その分利益が減ってしまうからです。

ただ、会社が事業を行い成長するのに、借金は必ずしも「悪」ではありません。会社が早期に成長するためには、借金をして積極的に設備投資や人材投資を行なったほうがいいこともあります。ですから、無理のない有利子負債であれば問題ないと見ることもできます。

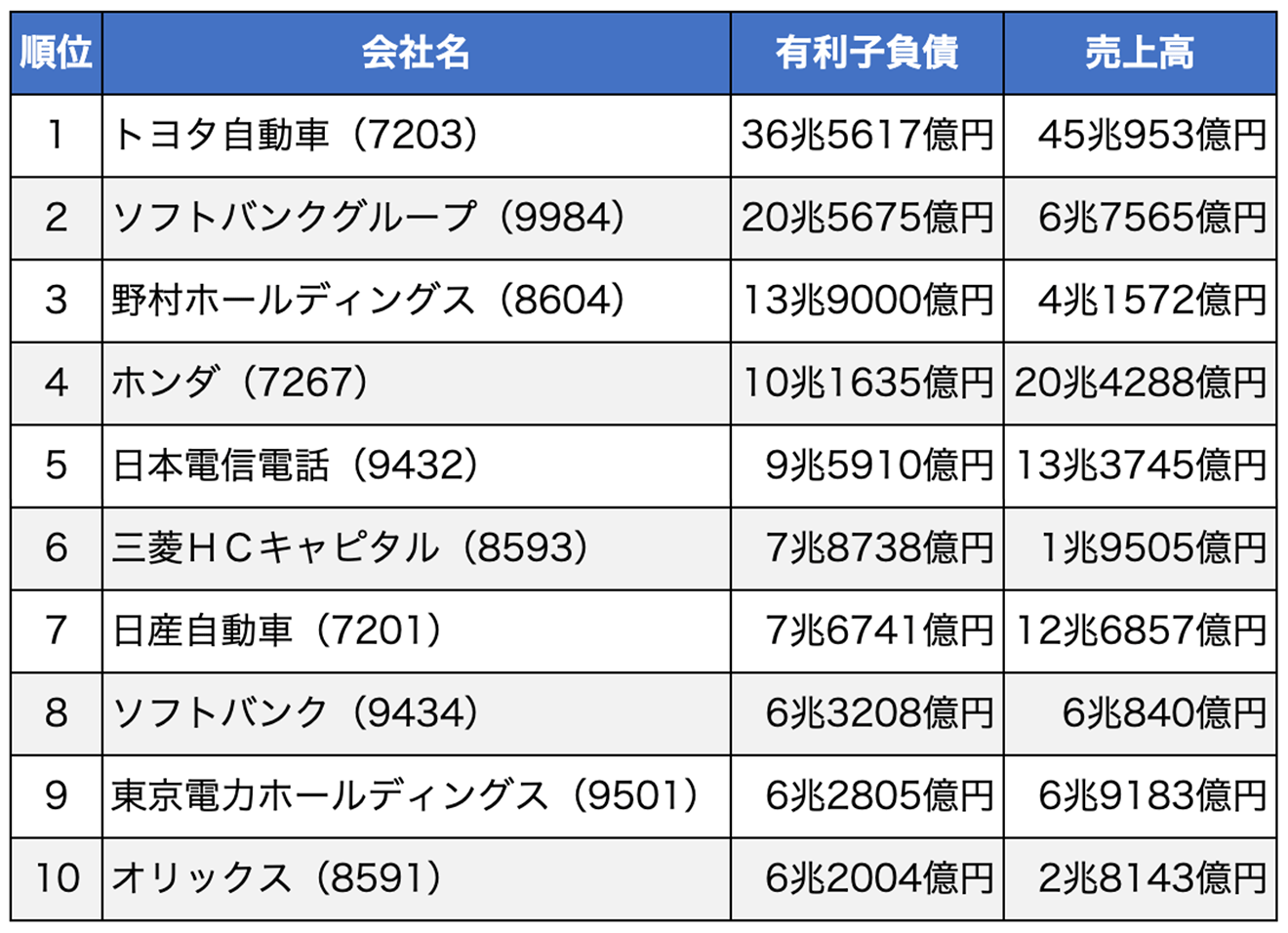

<有利子負債の多い企業ランキング(2024年9月20日時点)>

日本のリーディングカンパニー、トヨタ自動車にも36兆円超の有利子負債があります。ソフトバンクグループにいたっては20兆円超で、売上高の約3倍の有利子負債を抱えています。借金することで事業に必要なお金をすぐに用意し、売上・利益をあげ、成長を加速させているのです。

なお、三菱HCキャピタルやオリックスは、レバレッジを効かせて購入した資産を貸し出すリース業なので、有利子負債が多くなるのは問題ありません。

もっとも、有利子負債の金額が大きすぎると利子の返済に必要なお金も多くなり、会社の利益や経営を圧迫するのは事実。とくに、自己資本が少ないのに有利子負債が多いとなると、会社にとっては危険信号です。ですから、自己資本に占める有利子負債の割合を表す「有利子負債比率」を確認しておきましょう。

有利子負債比率=有利子負債÷自己資本×100(%)

有利子負債比率が100%を超えると、自己資本よりも有利子負債のほうが多いということですので、会社が経営不振になってしまうリスクが急増します。同業他社間で比較してみましょう。

3. 利益剰余金が多いか、年々積み増しできているか

利益剰余金とは、簡単にいうと「企業が生み出した利益を積み立てたお金」。「内部留保」と呼ばれることもあります。近年、日本企業の利益剰余金は増加しており、2023年度末の利益剰余金の合計額は約600兆円にもなっています。

利益剰余金は、多く積み立てている会社ほど安全性が高いと判断できます。利益剰余金は返済の必要のない自己資本ですので、利益剰余金が増えれば自己資本も増え、自己資本比率も増加します。また、利益剰余金があれば、何か一時的な問題が生じても経営を安定させることができます。実際、新型コロナの感染拡大などで売上・利益が出ないときにも、利益乗除金はさまざまな支払いに役立ちました。これから設備投資や人材投資をしたいという場合にも利益剰余金を活用できます。

また、利益剰余金は配当金の原資ですので、利益剰余金の多い・増えている会社を選ぶと増配の期待もできます。34期連続増配と、日本でもっとも長く連続増配を続けている花王(4452)も、2023年12月期は減収減益となりましたが、7,000億円以上ある利益剰余金の一部を取り崩して増配を実施しています。なお、2024年の中間決算(6月)では、売上高・営業利益ともに前年を上回って増加。利益剰余金も積み増しています。利益剰余金があると、一時的に業績が悪化したときに対応できて会社も助かるのです

逆に、会社が赤字経営をしているようだと、赤字の埋め合わせをするために利益剰余金が使われ、やがてなくなってしまいます。また、株を多くの株主に購入してもらうために、配当金の額を無理に増やしている可能性もあります。配当金が多いといっても、このような状態は長く続かないでしょう。そのうち、配当金を減らす「減配」や、配当金をなくす「無配」になる可能性もでてきます。ですから、利益剰余金が多いか、年々積み増しできているかを確認しましょう。

4. 営業CF(キャッシュフロー)がプラスになっているか、多いか

会社の決算書のひとつに「キャッシュフロー計算書」があります。キャッシュフロー計算書は、一定期間(多くは1年間)の会社の現金の増減をまとめたものです。

キャッシュフロー計算書には、

- 営業活動によるキャッシュフロー(会社の事業の現金収支)

- 投資活動によるキャッシュフロー(設備投資などの現金収支)

- 財務活動によるキャッシュフロー(資金調達などによる現金収支)

が記載されています。

このなかでもっとも重要なのは、営業活動によるキャッシュフロー(以下営業CF)です。営業CFは、会社の事業を通じて得られた現金の収支を表したものです。

会社は、たとえ黒字でも現金がないと潰れてしまう可能性があります。会社が営業するときには、人件費・商品仕入れなどにかかる経費・配当金などの支払いが必要だからです。もしも手持ちの現金が少なければ、支払いができなくなってしまいます。

「黒字倒産」をした会社のひとつに染料・工業薬品・化学品・合成樹脂などを扱う専門商社、江守グループホールディングスがあります。同社の2014年3月期の売上高は2,089億円、当期純利益は33億円で、ともに4年連続で過去最高を更新していました。しかし、売上の約7割を占める中国での大口取引先からの代金回収に遅れが生じ、営業CFは2014年3月期までの5期連続でマイナスになっていたのです。結局、700億円ほどの負債を抱えて倒産に至りました。

本業が好調で、きちんとお金が回収できていれば営業CFが増加し、経営が安定します。また、営業CFが多ければ、融資などに頼らず事業規模を拡大していくことができますので、将来性や成長性をはかる指標としても活用できます。

しかし、営業CFが減っている、さらにはマイナスになっているとなれば、手持ちの現金が減っているのですから、経営が不安定になります。それに、営業CFがマイナスということは、本業で稼げていないことを示します。これが続くようならば、事業の存続も危ぶまれてしまいます。ですから、営業CFはプラスになっていることが大切ですし、多いことが望ましいのです。

財務状況の確認を

投資先がしっかりと稼げるか、株価が上昇するかは誰でも気になるでしょう。しかし投資するにあたっては、財務状況が健全かをチェックすることも大切です。今回紹介したポイントを確認し、倒産する可能性のある企業を避けましょう。皆様の投資行動の参考になれば幸いです。

この記事を書いた人

(株)Money&You代表取締役。中央大学客員講師。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に(株)Money&Youを創業し、現職へ。マネーコンサルタントとして、資産運用・税金・Fintechなどに関する執筆・監修、書籍、講演などマネーリテラシー向上に努めている。著書は「はじめてのNISA&iDeCo」(成美堂)など多数。日本証券アナリスト協会検定会員。ファイナンシャルプランナー(AFP)。