投資信託の利益確定は、タイミングを間違えると損失につながることがあります。

この記事では、利益確定の最適なタイミングや利益確定をしないほうがいい理由、利益確定する際に気をつけるポイントなどを紹介しているので、ぜひ参考にしてみてください。

投資信託の利益確定に最適な3つのタイミング

投資信託の利益確定に適したタイミングは、以下の3つです。

1.目標の資産額に達したとき

目標の資産額に達したあとは、これ以上リスクを取る必要はないため、利益確定をしてもいいタイミングです。

「何のために投資信託を買っているのか」については個人差がありますが、2023年に投資信託協会が行った調査の結果によると「資産を増やしたい」という趣旨の回答が60%以上を占めています。

資産を増やすことが目的であれば、必要金額に達した時点で投資を続ける必要はありません。

例えば老後資金のために2,000万円を目標にして投資信託を買っている場合は、2,000万円を超えたタイミングで利益確定してもいいでしょう。

NISAであれば利益は非課税となるため、税金を計算する必要もありません。

2.資産のバランスを調整したいとき

資産のバランスを調整したいときも利益確定に適したタイミングの一つです。

資産のバランスを調整することを金融業界では「リバランス」と呼びます。

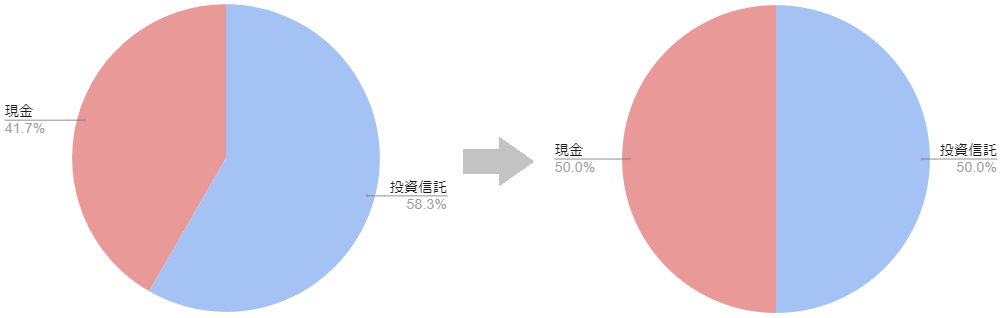

例えば現金と投資信託に500万円(50%)ずつ分けて投資を始め、投資信託の価格が40%上昇した場合、投資信託は700万円(約58.3%)、現金が500万円(約41.7%)となります。

このとき投資信託を100万円売って現金にすると、現金と投資信託が600万円ずつになり、投資を始めたときの割合にリバランスできるといった具合です。

【リバランスの例】

投資信託を購入してから5年以上経過している人の場合、銘柄によっては購入価格の2倍以上になっていることも珍しくありません。

現預金との比率を確認して、あまりにも投資信託が多いと感じた場合は、リバランスを目的に一部売却してもいいでしょう。

3.ライフイベントでどうしてもお金が必要になったとき

結婚や子どもの誕生、住宅購入や転職、介護など、ライフイベントが発生したときも利益確定に適したタイミングです。

ライフイベントでどうしてもお金が必要になったとき、手元に現金がなくても投資信託を売却すれば支払うことができます。

なるべくずっと運用し続けて、本当に必要なときに利益確定するといいでしょう。

利益確定はしないほうがいい3つのケース

投資信託の利益確定は、目標の資産額に達したときや資産バランスを調整したいときを除いてしないほうがよいでしょう。

特に以下の3つのケースにあてはまる場合には、利益確定は避けるようにしましょう。

1.長期的な投資目標がある

老後資金や子供の教育資金など、長期的な目標のために投資している場合は、短期的な値動きに一喜一憂せず、長期的に保有し続けることが大切です。

途中で売却してしまうと、複利効果が得られず、目標達成が遅れてしまう可能性があります。

2.明確な利益確定の理由がない

明確な目的なしに利益確定をすると、株価が上がったときに「あそこで売らなければよかった」と後悔しかねません。

なんとなくで利益確定をしたあとに株価が上がると、再度買い直すなど非合理的な行動を生んでしまう可能性もあります。

よほど自分の予想に自信があるのであれば利益確定もよいでしょうが、将来の株価は誰にもわからないことは忘れないようにしましょう。

3.市場が安定しているか上昇している

市場が大きく変動している最中は、感情的な判断で売却してしまうと、損失が拡大してしまう可能性があります。

市場の状況を冷静に分析し、長期的な視点で判断することが重要です。

例えば、コロナショックのような大きなイベントが発生した場合、一時的に株価が大幅に下落しても、回復する可能性があります。

利益確定をしてしまうと、さらなるリターンを逃す可能性があるため、長期的な成長を見越して保有を続けるほうが有利です。

投資信託を利益確定する際に気をつける5つのポイント

投資信託を利益確定する際に気をつける主なポイントは、以下の5つです。

1.税金の有無

利益確定をする場合は、税金の有無を確認しましょう。

NISAであれば非課税ですが、NISA以外では利益に対して20.315%(復興特別所得税を含む)の税金がかかります。

例えば、売却時に100万円の利益がある場合、NISA以外では20万3,150円の税金が引かれて79万6,850円の利益しか受け取れません。

NISAであれば非課税のため100万円の利益をそのまま受け取れます。

2.確定申告が必要か

投資信託を含めた金融商品の売買で利益を得ると、口座によっては確定申告が必要な場合があります。

NISAや特定口座(源泉徴収あり)であれば確定申告は不要ですが、他の口座では必要です。

会社員や公務員が一般口座や特定口座(源泉徴収なし)にある投資信託で年間20万円を超える利益(所得)を得た場合、翌年2月16日~3月15日の間に確定申告をする必要があります。

なお年間20万円以下の利益でも住民税の申告は必要になるため、注意しましょう。

住民税の申告をする場合は、各自治体の税務課へ申告書を提出します。

無申告でいいわけではないため「副業や投資で年20万円以下の所得なら申告の必要がない」といった間違った主張を真に受けないようにしましょう。

3.本当に利益確定に適したタイミングか

利益確定をする前に、本当に適したタイミングなのかを確認しましょう。

目標資産額の達成、または資産のバランス調整といった目的があれば納得できますが、目的が不明確なまま利益を確定すると売却後に株価が上がって後悔する可能性があります。

「今の株価は客観的に見て高い」という意見もありますが、だからといって今が利益確定のタイミングに適しているのかは誰にもわかりません。

日々の値動きに敏感な人は、株価が下がったときの怖さなどから早めに利益確定しがちです。

本当に後悔しないのかをよく考えてから利益を確定しましょう。

4.分配金を含めた利益で見ているか

投資信託の利益には売却差益と分配金の2種類があります。

売却利益とは、売却によって得られる利益で、購入時の基準価格よりも売却時の基準価格のほうが上がっていれば売却差額が発生します。

分配金とは、決算の際に運用によって得られた利益を投資家に分配するものです。

利益確定するときには、両方の利益を計算してから決めましょう。

5.売却後現金はすぐに戻らない

投資信託は、いつでも換金の申込みが可能です。

ただし、日々決算型以外の投資信託の場合は、換金の申し込みをしてから実際に口座にお金が振り込まれるまでは4営業日はかかります。

急にお金が必要になった場合にはこの点を考慮することが必要です。

投資信託をうまく運用するためのコツ5つ

ここからは、投資信託をうまく運用するための5つのポイントを紹介します。

1.長期的な視点で運用を行う

投資信託は長期保有に向いている商品です。短い期間での値動きに一喜一憂するのではなく、できるだけ長い目で運用することが大切です。

長期に渡り、毎月一定額をコツコツと積み立てていくことで、値動きの影響を小さくし、リスクも抑えられます。

2.分散投資を行う

1つの投資信託に集中して投資するのではなく、いくつかの投資信託に分けて投資することでリスクは分散できます。

例えば、国内と海外の株のファンドに分けて投資したり、違う運用会社のファンドを選んだり、分散投資することで安定した運用を目指すことができるでしょう。

3.手数料を比較する

投資信託の手数料は、大きく3つの段階でかかります。

購入するときと保有している期間、そして売却するときです。

これらの手数料のうち、長期保有をする際に最も影響が大きいのは信託報酬などの保有コストです。

手数料の多くは目論見書に記載があり、購入前に確認できるので、必ず確認しましょう。

4.定期的に見直しを行う

投資信託には長期的な視点が大切ですが、ずっと放っておけばいいわけではありません。

相場環境は常に変動していくので、時間の経過とともにその配分は設定時から徐々にずれていくものです。

定期的に運用状況をチェックして、必要に応じて見直しを行いましょう。

5.NISAを利用する

通常の投資であれば、配当金や売却益には20.315%の税金がかかります。

しかし、NISAは毎年一定額までの投資で得られた利益が非課税になるので、投資で得た利益は全て受け取ることが可能です。

投資したい金融商品がNISAの対象商品になっているのであれば、NISAの利用がおすすめです。

まとめ|投資信託の利益確定は慎重に検討しよう

投資信託は、長期投資に適した商品のため、利益確定は慎重に検討しましょう。

長期保有が必ずしも成功するとはいえませんが、これまでの米国株(S&P500)は一時的な下落・暴落があっても長期的に上昇しています。

目標資産額に達したときや資産のバランス調整をしたいときを除いて、頻繁に利益確定をするのは避けたほうが無難です。

腰を据えて長期的な目線で投資信託を保有し、長期的な利益を重視しましょう。

\投資信託の取扱銘柄数が豊富/

金融系ライター・個人投資家

(提供:Crazy Money Plus+)