この記事は2024年10月16日に「第一生命経済研究所」で公開された「成長率の8割が物価上昇率に喰われた」を一部編集し、転載したものです。

タンス預金は50.4兆円まで減少

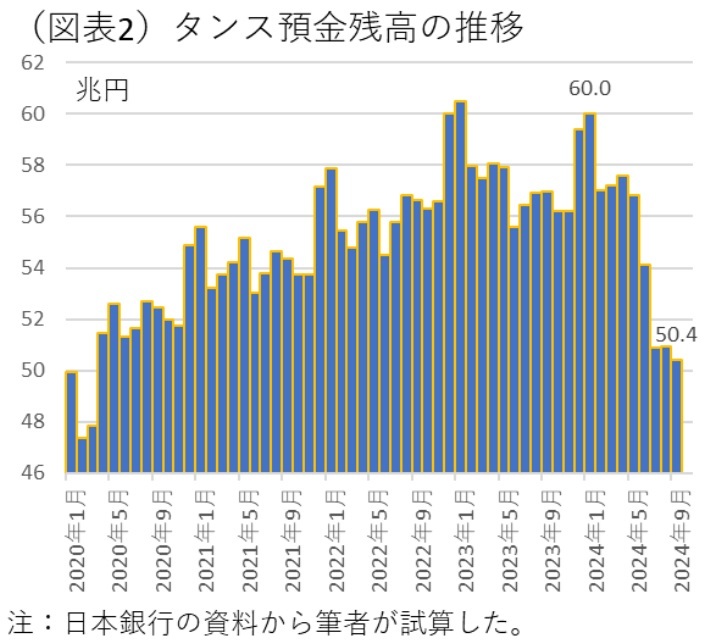

7月3日から銀行券がリニューアルされて、新札発行が始まった。20年ぶりの改刷である。筆者はしばらく渋沢栄一の顔(1万円札の肖像)を手にすることがなかったが、8月頃から財布の中にも見かけるようになった。最近のデータでは、この銀行券発行残高が前年比でマイナスになっている。直近の2024年10月は前年比▲1.1%の伸びである(図表1)。2023年12月以来、10か月連続での減少になる。極めて興味深いのは、この減少がキャッシュレスではなく、タンス預金の減少によって加速されている可能性があることだ。7月の改刷では、5千円、千円札の発行残高は増加している。きっと新しくなったお札をしばらく手元に保蔵しておきたいという保蔵ニーズが高まったのだろう。その一方で1万円札に関しては、前年比▲1.6%とマイナス幅がやや大きい。そこで、タンス預金の残高を試算すると、9月50.4兆円と改刷直前のピーク60.0兆円(2024年1月)と比較して約▲9.6兆円の減少となっていた(図表2)。1万円札だけが取り崩されていることは、驚きである。タンス預金の保有者は、7月の改刷のタイミング以前から、お札が切り替わることを織り込んで、貯め込んでいたお札を減らしていた可能性もある。

なぜ、タンス預金がここにきて取り崩されたのかという理由を考えると、古いお札で大量のタンス預金を保有していることが何となく不安になったことがまず挙げられる。無論、旧札でも1万円の額面価値の有効性は何ら変わらない。しかし、これは保有している人の心理として、「このまま持っていて大丈夫だろうか?」と思う気持ちも生じるのだろう。2004年の前回改刷のときも、タンス預金は一時▲7.5%も減った。これも同じ理由だ。福沢諭吉の肖像は1984年から続くので、今回はその肖像が渋沢栄一に交代したことも心理的影響として相対的に大きかった可能性がある。

この減少について、「キャッシュレスだ」と感じる人も多いだろう。しかし、キャッシュレスであれば、同時に1万円札も千円札も伸び率は減少するはずだ。千円札は、9月の前年比が3.9%と久方ぶりの増加である。これは、キャッシュレスでは論理的に説明できない。

インフレの影響

改刷は、タンス預金を持っている人に対して、「このまま現金を貯め込んでいてよいのだろうか?」と考える契機になった可能性がある。ここ2年半でインフレが加速した。コロナ前(2020年1-3月平均100.4)から直近の消費者物価(2024年9月108.8)は、8.4%の上昇率である。逆にこの間の減価率は、▲7.7%(=100.4÷108.8*100-100)という計算になる。1万円札であれば、▲772円も価値が目減りしたことになる。1億円をタンス預金していれば、▲772万円の減価が起こったことになる。インフレ下では現金保有は不利である。

筆者の予想では、インフレ防衛策として、タンス預金の一部は金(きん)にシフトした可能性があるとみている。金は、インフレ抵抗力のある投資対象として知られている。

金価格は、このところ上昇ペースを早めていて、10月23日時点で1g=14,748円(田中貴金属・店頭小売価格<税込>)である(図表3)。7月4日時点では、13,515円だったから、そこから9.1%も上昇したことになる。2024年初の10,507円から比べると、40.4%上昇と破格の伸び率になっている。金価格上昇に触発されて、タンス預金の一部がシフトした可能性はあるだろう。

ただ、金市場はそれほど大きくないので、10兆円近くものタンス預金がシフトしたとしても、その資金の多くが向かっている訳ではないだろう。タンス預金をしていた資金は、非常に臆病であり、金融機関へ預けたりすることを強く警戒する性格を持っている。それだけに、そう簡単には金融商品に向かわないと考えられる。タンス預金の行き先を考えると非常にミステリアスである。

今後の動向

さて、次なる関心は、どこまでタンス預金の減少が進むかである。改刷から約3か月で急速な取り崩しが起こった。この変化はしばらく続くであろう。2004年の前回改刷時は、2004年11月~2005年7月頃まで約半年以上に亘って減少が続いた。それを念頭に置くと、今回は2025年1-3月頃まであと約半年間は続きそうだ。この変化は、今後のインフレ傾向次第だという面はある。

正直に言ってよくわからないのは、タンス預金がどこに向かうのかという点だ。しばしば、何らかの国内金融商品が受け皿になりそうだという言説が伝えられる。今まで国内金融商品の信頼性を疑って、現金保有がよいと信じていた人たちがにわかに国内金融商品に預けるとは考えにくい。国内金融商品の中に、明らかに価値がインフレ連動で増えていくものがどれだけあるだろうか。先に、2020年1-3月以降に物価が8.4%上昇したことを指摘した。年率では2.4%の上昇ということになる。インフレ抵抗力のある資産の要求利回りは、2.4%以上になる。約20%の源泉所得税等がかかるとすれば、表面利回りは3%以上ということになる。円ベースの金融商品では、この条件を満たす利回りを確保するものは見当たらない。タンス預金の持ち主たちにとっても、旧札での保有を止めて、何に切り替えればよいかを考えることは難題であろう。