この記事は2024年11月7日に「第一生命経済研究所」で公開された「実質賃金は下げ止まり (9月毎月勤労統計) 」を一部編集し、転載したものです。

目次

実質賃金はボーナス要因剥落で8、9月に鈍化も、下げ止まりの動き

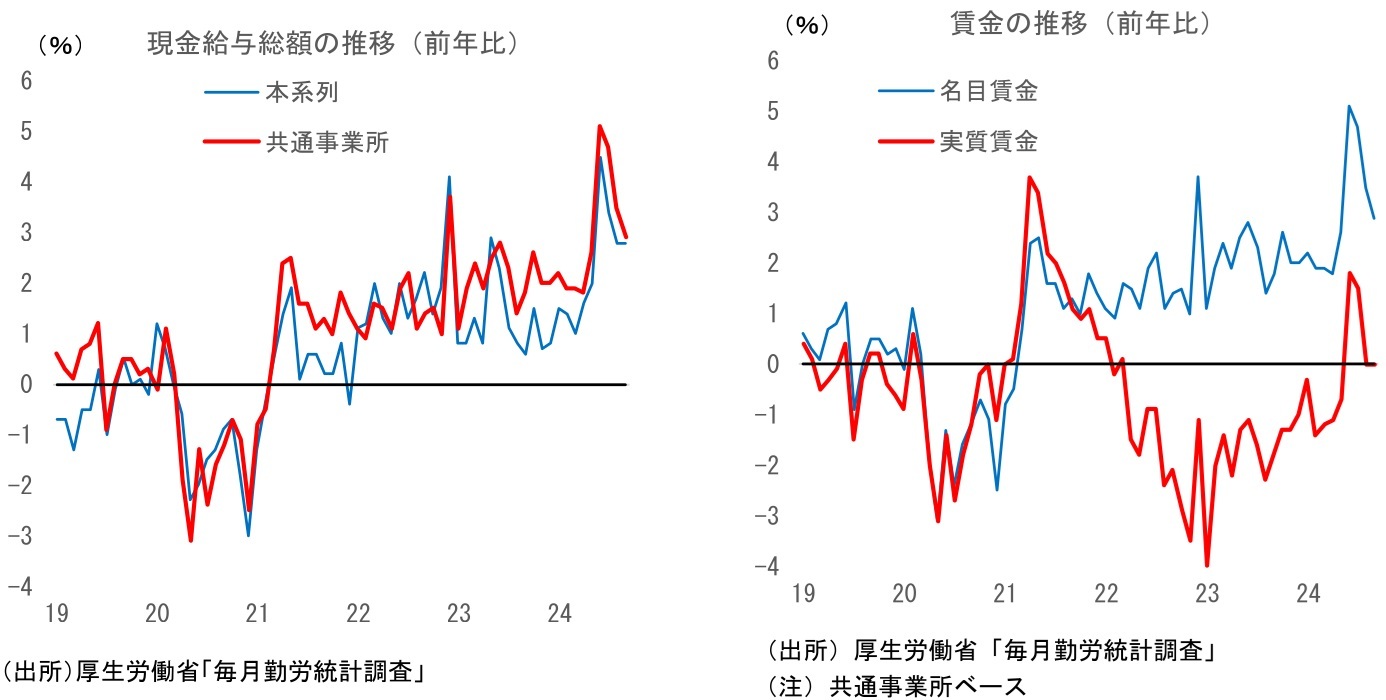

本日厚生労働省から公表された24年9月の毎月勤労統計では、現金給与総額が前年比+2.8%と、上昇率は前月から変化がなかった。名目賃金から物価変動の影響を除いた実質賃金では前年比▲0.1%(8月:同▲0.8%)と、小幅ながら2ヵ月連続の減少となっている。

また、より賃金の伸びの実勢を示すとされている共通事業所ベース(*1)の値で見ると、9月の現金給与総額は前年比+2.9%と8月の同+3.5%から伸びが鈍化、実質賃金(*2)では同0.0%と8月(同0.0%)に続いて横ばいとなっている。

*1:報道等で言及されることが多い「本系列」の値は、調査対象事業所の部分入れ替えやベンチマーク更新等の影響により攪乱されることが多く、月次の賃金変化の動向を把握することには適さない。そのため、多くのエコノミストは、1年前と当月の両方で回答している調査対象のみに限定して集計された「共通事業所」の前年比データを重視しており、日本銀行も賃金動向に言及する際にはこの値を用いている。

*2 :共通事業所系列の実質化については様々な議論があるが、ここでは簡易的に「共通事業所ベースの名目賃金前年比-持家の帰属家賃を除く総合の前年比」を共通事業所ベースでみた実質賃金とした。

実質賃金は6、7月にプラスに転じた後、8、9月はゼロ%に戻っているが、これはボーナスの影響によるものである。後述のとおり、好調な企業業績を背景として夏のボーナスが大幅に増加したことで6、7月の名目賃金全体は大きく押し上げられ、実質賃金もプラスとなっていた。もっとも、夏のボーナス支給はほぼ6、7月に限られる。そのため、8、9月にはボーナスによる押し上げ分が剥落したことで賃金の伸びが鈍化した格好だ。このように、8、9月の実質賃金の伸び鈍化についてはボーナス要因の剥落の面が大きく、賃金動向が変調をきたしているわけではない。ボーナスによる攪乱を除けば、実質賃金の減少幅は縮小傾向にあり、足元でようやく下げ止まりつつあるという評価になるだろう。

実際、筆者も9月の現金給与総額を事前に前年比+3.0%程度、実質賃金もゼロ近傍と予想しており、今月の実質賃金の動きは想定の範囲内と言ってよい。後述のとおり所定内給与も前年比+3%程度の高い伸びで安定しており、こちらも問題視するものではない。日銀としてもオントラックとの判断になると思われる。

一般労働者の所定内給与は前年比+3%程度の推移が続く

所定内給与は前月から大きな変化はなかった。春闘賃上げの影響を大きく受ける一般労働者の所定内給与(共通事業所ベース)は前年比+2.9%と前月の同+2.8%とほぼ変わらず、+3%程度の高い伸びを維持している。なお、春闘で決まった賃上げの反映については概ね終わったとみられることから、先行きここから一段の上振れは難しく、一般労働者の所定内給与上昇率は当面前年比+3%程度で推移することが見込まれる。パート労働者の賃金については人手不足の影響や最低賃金の引き上げによりさらに伸びる可能性が高いが、全体を大きく押し上げるほどにはならないだろう。パート、一般を含めた所定内給与全体でみれば前年比+3%強といったところだろうか。

名目賃金は、ボーナスの支給時期である6、7、12月にボーナス動向の影響を大きく受けるが、その他の月については所定内給与の動きに概ね連動することが多い。そう考えると、年度内の名目賃金は、24年10~11月に前年比+3%強で推移した後、12月にボーナス増(後述)で上振れ、25年1~3月に再び前年比+3%強に戻ることが想定される。

夏のボーナスは大幅増。冬にも期待

今回の毎月勤労統計では、特別集計として24年夏季賞与の支給状況が公表されている。これによると、24年夏の労働者一人当たり賞与支給額(*3)は前年比+2.3%と、夏季としては3年連続の増加となった。また、今回注目されるのは、賞与の支給事業所割合が大きく増加していることである。業績の改善等を背景に、昨年賞与が出なかった事業所においても今夏は支給されたところが増えたようだ。ベースアップを抑制する代わりに賞与を支給した事業所があった可能性もあるだろう。この支給事業所の増加による影響を考慮した「全事業所における労働者一人平均賞与額」で見ると、今夏のボーナスは前年比+5.7%と大幅な増加となっている(昨夏:前年比+1.5%)。これまで公表されていた毎月勤労統計の特別給与の結果から想定されてはいたものの、今回改めて、今夏のボーナスが大幅に増加していたことが示された形である。

*3:賞与支給事業所における労働者一人平均賞与額。賞与を支給した事業所の全常用労働者(当該事業所で賞与の支給を受けていない労働者も含む)についての一人平均賞与支給額のことを指す。賞与を支給していない事業所は対象にならない。

ボーナス大幅増の背景にあるのは好調な企業収益だ。円安効果で製造業の収益が上振れたことに加え、非製造業も価格転嫁の進展から業績は好調である。ボーナスは業績を反映して決定されやすいことから、こうした好業績が大幅な賞与増に繋がっている。また、今夏については物価高への配慮や人材確保の観点からボーナスを増額した企業も多かったようだ。春闘での高い賃上げが実現する一方で、ボーナスを抑制するなどして企業が人件費総額の大幅な増加を回避するのではないかとの見方も以前はあったが、夏のボーナス増が改めて確認されたことで、こうした懸念が払拭された形となる。

なお、ボーナスについては、大企業が高い伸びになることは業績の観点から元々想定されていた一方、中小企業については控えめな伸びにとどまるのではとの見方も多かった。だが、前述の「全事業所における労働者一人平均賞与額」を見ると、事業所規模30人未満の事業所の方が、それ以上の規模の事業所よりも伸びが大きい。中小企業においてもボーナスの高い伸びや支給事業所の増加が実現していたことを示唆する結果である。中小企業は大企業に比べると業況の改善ペースは緩やかなものの、人手不足感は大企業よりもかなり強いことから、人材確保・流出抑制のための防衛的な賃上げが行われたものと思われる。

ボーナスについては、今冬も増加が期待できそうだ。企業業績の好調さは持続しており、ボーナス増の原資は存在することに加え、人手不足感も強いままだ。物価高への配慮も引き続き必要だろう。今後世界経済の変調や金融市場の混乱などが生じれば話は別だが、今のところ夏と状況は大きく変わっておらず、冬のボーナスも高い伸びとなる可能性が高い。

実質賃金はゼロ%近傍で推移か。消費押し上げに過度の期待は禁物

先行きの実質賃金については、ボーナスが支給される12月を除いて、当面、前年比ゼロ%近傍の一進一退で推移する可能性が高いと予想する。前月時点では、実質賃金は先行き小幅プラスで推移する可能性が高いと考えていたが、食料品価格の予想以上の上昇によって物価が筆者の想定よりも上振れていることから、予想を若干下方修正する。

政府による電気代・ガス代の補助金が復活したことにより9、10月の物価は押し下げられているが、11月分では補助額が縮小、12月分で終了の予定となっている。賃金の実質化に用いられる消費者物価指数の「持家の帰属家賃を除く総合」は、直近9月に前年比+2.9%(8月:同+3.5%)と上昇率が鈍化し、10月にはさらに伸び率は縮小するとみられるが、11月以降は再び反転し、12月以降は前年比+3%強で推移することが予想される。

前述のとおり、先行きの名目賃金も前年比+3%強で推移することが見込まれていることから、賃金の上昇と物価の上昇のどちらが上回るかははっきりしない状況だ。目先についても、10月は物価の鈍化で実質賃金はプラスに戻る可能性があるものの、11月は補助金縮小で物価の伸びが高まることから、実質賃金がプラスかマイナスかは微妙なところ。その先も、12月にはボーナスによる押し上げがあるため実質賃金もプラスを確保できるだろうが、25年1月以降には実質賃金がゼロ%近傍にとどまる可能性が高いように思える。

このように、実質賃金が足元で下げ止まりつつあることは確かなのだが、上昇基調に転じたと言えるほどの強さはないことに注意が必要だ。もちろん、これまでのように実質賃金が減少している状況よりは随分マシだが、それでも下げ止まった程度の実質賃金で消費者が本当に消費を増やすかどうか、不透明感は強い。個人消費の押し上げについて過度な期待は禁物と考える。