この記事は2024年11月15日に「第一生命経済研究所」で公開された「2025年・春闘賃上げ率の見通し」を一部編集し、転載したものです。

米国発でドル高・円安

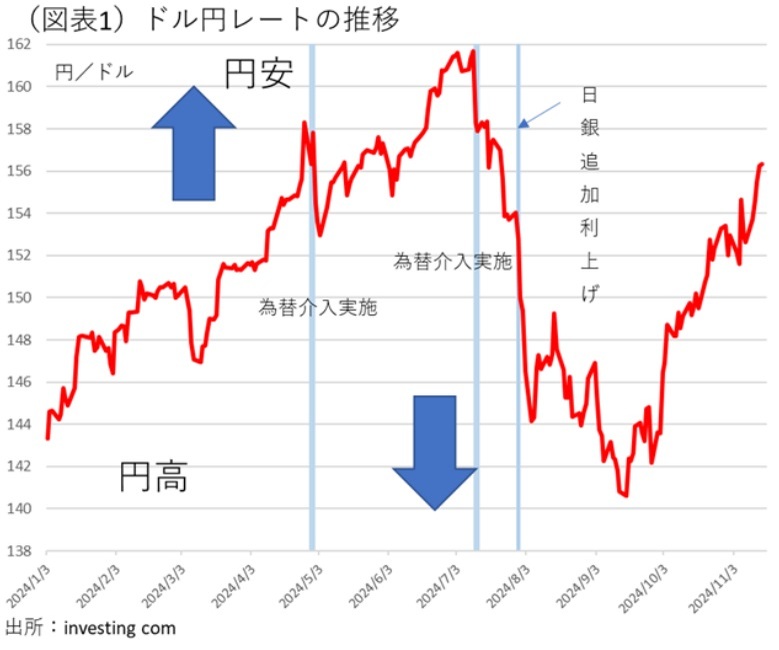

ドル円レートは、1ドル156円台までドル高が進んだ(図表1)。11月5日の選挙でトランプ氏が次期大統領に決まり、ここにきて上下院ともに共和党が過半数を占めることが確実になったからだ。下院でねじれがあれば、法案修正の圧力がかかるが、トリプルレッドが確実になったので、そうした圧力を受けずにトランプ政策が通りやすくなった。それは間接的に財政赤字要因になるので、米長期金利が上昇した。これはドル高要因だ。

興味深いのは、FRBが利下げを進めている最中でも、ドル高が進んでいることだ。9月、11月と利下げを行い、12月もさらに▲0.25%の利下げを行う見通しである。これは、本来、ドル安要因だ。それなのに、逆にドル高になっている。

長短金利をみてみると、11月の利下げ後のFFレートの誘導目標は、4.5~4.75%である。長期金利は4.4%台まで上がっていて、これはほぼ同水準だ。ここには短期金利の見通しの変化が背景にあるのだろう。今後は、短期金利があまり下がっていかないだろうという予想なのだ。従来の短期金利>長期金利の図式、つまり長短金利の逆転が続いてきた。しかし、それは解消する手前までやってきている(図表2)。FRBは、9月時点で2025年中▲1.00%ポイントの追加利下げを予告しているが、長期金利はその利下げをあまりカウントしていない水準で推移している。これは、潜在的なインフレ圧力を見込んでいるということだ。そして、FRBがどこかで利下げを休止して、いずれ利上げ方向に転じてもおかしくはないことを見込んでいるのだろう。米金利のイールドカーブは、1~3年にかけて4.2~4.3%程度になっている。

筆者が少し不思議に思うのは、米株価が大きくは下がらないことだ。株価はこれまでFRBの利下げ予想を織り込んで上がってきた。ならば、トランプ当選で金融緩和期待は剥落しているのに、なぜ株価は大幅に下がらないのか。これも、ドル高と同じく、潜在的なトランプ・トレードの押し上げ圧力が見た目以上に強いことを示唆している。

為替介入はあるか?

今後の円安進行で気になるのは、日本の通貨当局が為替介入に打って出るかという論点だ。2024年4月29日・5月1日には介入を実施している。為替相場が連休前に1ドル153~155円で膠着していたところから、一気に156~157円に円安が進んだところで、頭を押さえるように9.8兆円の為替介入が行われた。このときは随分と投機色が強かった。現在は、シカゴのIMM通貨ポジションは、以前よりも円売り方向になってきたが、4・5月ほどは投機筋の円売りポジションが膨らんでいない。だから、今のところ実勢を反映した円安に見えるが、円安の勢いが強いと介入の可能性は高まっていく。

さて、日銀はどうだろうか。衆議院選挙で与党が敗北して、筆者は日銀の年内利下げはないと思った。しかし、ここにきて12月利上げの公算は高まっている。来夏に参議院選挙を控えた石破政権は、物価上昇の再加速を快くは思わないだろう。秋の経済対策の吟味も行われている。日銀は、クリスマス商戦を念頭に置き、「米国経済の見極め」を行うつもりだ。このアナウンスは、2024年12月か、2025年1月のいずれかに利上げをする意向を示すものだ。それに対して、足元の円安進行は12月利上げの可能性を高めるものだろう。近々、財務官や植田総裁から円安への口先介入が行われるだろう。そうした展開になれば、12月利上げは近いというシグナルだと考えられる。

しかし、トランプ氏に対して、政府・日銀が為替介入を実施することはあまり見栄えがよくない。ドル売りだからよいではないかという意見もあろう。それでも、為替操作をすること自体が火種になる可能性があるので、筆者は口先介入は行われても、結局、通貨当局は実弾を撃たずに済ませるとみる。むしろ、動くのは日銀の方だろう。

1ドル160円への接近

トランプ氏が大統領に就任するのは2025年1月20日である。就任当日に様々な公約を実行に移すだろう。今、一番恐れられているのはトランプ関税である。輸入のすべてに10~20%の追加関税、特に中国からの輸入には60%、ほかにもメキシコからの自動車輸入には100%と言っている。関税率の引き上げは、米国の消費者に価格転嫁されるから、物価上昇要因だ。

ほかにも、①トランプ減税、②化石燃料使用に寛容なところ、③イスラエル支持で中東情勢が緊迫化しそうな側面、④移民の強制送還、などなどいずれもインフレ要因と見られる。インフレになると、FRBは利下げが進めにくくなる。この思惑が中長期金利の高止まりを招き、ドル高を引き起こしている。

筆者は、1月のトランプ就任前後にさらに米長期金利が上がって、ドル高・円安が進むと警戒している。ドル円レートは、2024年7月上旬につけた1ドル161円台にまで接近する可能性があるとみる。そこに至るまでに、おそらくは通貨当局による口先介入があって、一時的な膠着状態が起こるだろう。それでも、トランプ要因でのドル高圧力の方が大きな作用なので、円安への流れは止まらないとみる。

日銀が動くならばどこか?

さて、植田総裁ならばどう考えるだろうか。選択肢は、12月会合(12月18・19日)、1月会合(1月23・24日)である。米大統領就任は1月20日になる。これは、連立方程式を解くような格好である。

まず、12月会合ならば米クリスマス商戦を見極めづらい。前哨戦だけをみて、全体の動向を窺うことになる。1月会合の利上げならば、トランプ大統領の就任日の直後になる。もしかすると、円安に弾みがついている可能性がある。円安の趨勢に歯止めをかけたいのであれば、12月利上げの方がよいと考えられる。7月末の利上げのときは、だいたい20円程度の幅で円高へと修正された。12月会合は12月19日だから、トランプ就任前に円高方向に為替レートを修正しておいて、就任日前後にそれが再び円安に押し戻されるというシナリオになるだろう。

政府は、電気ガス代の価格支援を2025年1~3月にかけて実施する見通しである。日銀が1月まで待って利上げする場合、それまでの円安で輸入物価が上がるため、基調的な消費者物価は2025年1~3月にかけて上がるだろう。それを12月利上げにしておけば、いくぶん物価上昇圧力を抑えられるはずだ。植田総裁は、やはり12月利上げを選択してきそうだ。