この記事は2024年11月22日に「第一生命経済研究所」で公開された「またまた住民税非課税世帯に給付金が配られる訳」を一部編集し、転載したものです。

※本稿は、ダイヤモンド・オンラインに寄稿した原稿を修正したもの。

毎年のように住民税非課税世帯に給付

石破茂首相は、11月月内にまとめる物価高対応などの経済対策で、住民税非課税世帯向けに3万円の給付金を配ることを検討していると言う。昨年秋の岸田前政権の経済対策でも、所得税・住民税の定額減税(1人当たり4万円)と併せて、住民税非課税世帯には7万円が配られた。「税の増収を国民に還元する」という建前だった。

石破首相は、自民党総裁選でも財政規律重視を唱えていた。だから、こうした安易な給付は行わないと思っていたので、筆者は少しびっくりした。

振り返ってみると、コロナ禍の最初の2020年に当時の安倍政権が国民1人当たり10万円を給付したのが始まりだった気がする。これで堰が崩れたのか、その後も住民税非課税世帯向けに、2021年と2022年にそれぞれ10万円、2023年夏に3万円、2023年末から2024年初にかけて7万円の給付が実施された。そして、2024年秋にまたもや3万円を配るということが決まったようだ。

なぜ、住民税非課税世帯に何度も給付金が出されるのか。

住民税非課税世帯のうち75%は年金生活世帯

そもそも住民税非課税世帯とは一体どんな人達なのだろうか。まずはきちんと調べてみる必要がある。厚生労働省「国民生活基礎調査」(厚生労働省、2022年)によると、総世帯の24.2%が住民税非課税世帯だ。国立社会保障・人口問題研究所の推計では、24年の総世帯数は5,696万世帯だから、その24.2%は1,381万世帯と推定される。

年齢別にみた住民税非課税世帯の割合は、20歳代が24.2%、30歳代9.2%、40歳代9.2%、50歳代11.3%、60歳代19.2%、70歳代34.9%、80歳以上44.7%だ。シニア層が多いことがわかる。住民税非課税世帯のうち74.7%が65歳以上で占められている。つまり、大半が年金生活世帯だろう。

どうして年金生活世帯に住民税非課税世帯が多くなるかと言えば、公的年金等控除(110万円、65歳以上)の枠を使って非課税になる世帯が多いからだ。住民税の控除制度は複雑で、世帯人数×(地域ごとの1人当たり控除額)+加算額となる。年金生活者はさらにそこに+110万円が加わって非課税になる範囲が広がる。もともと年金生活者の年金収入は、勤労者ほど多くないので、65歳以上で非課税の割合が高まることもある。

では、どうして年金生活者を念頭に置いて給付金がばらまかれるのか。第一に、日本の世帯全体に占める年金生活世帯が意外と多いことがある。直近データまで使える総務省「家計調査」(総世帯、2024年7~9月)を調べると、無職世帯の割合は37.37%を占めていた。賃上げの恩恵を受けられる勤労者世帯は53.53%と約半分だ。賃上げの恩恵が及ばない無職世帯≒年金生活世帯とすると、4割近くに達する。その年間収入は307万円と、勤労者世帯の656万円に比べて半分以下だ(同じく「家計調査」)。

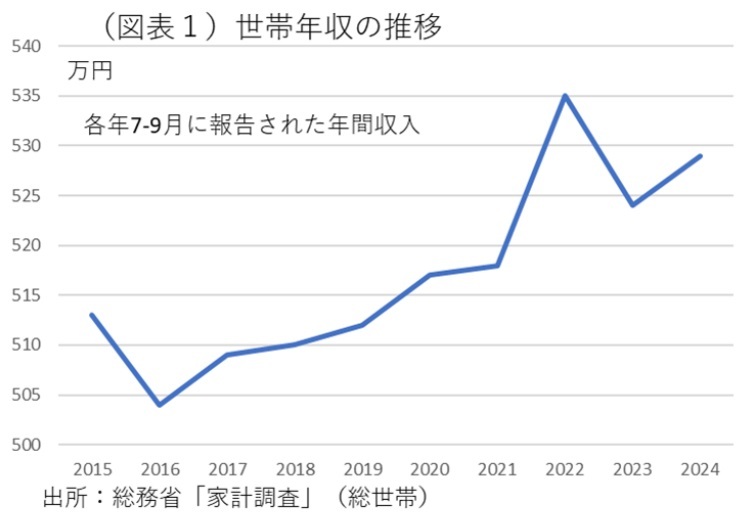

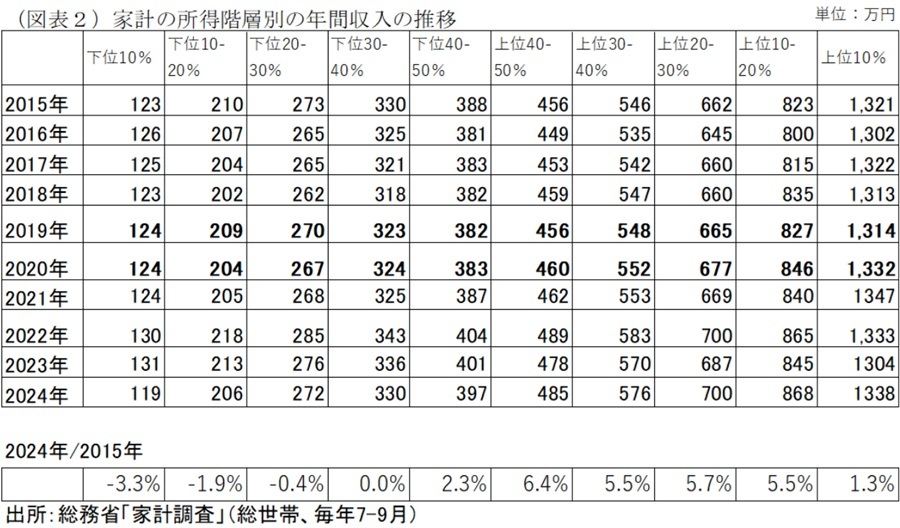

興味深いのは、世帯の年収階層別の変化だ。総世帯(単身世帯+2人以上世帯)の所得分位ごとの年収が過去10年間でどう変わったかをみると、平均値では確かに世帯年収は上がっている(図表1)。

しかし、下位10%や下位10~20%の年収階層では、2015~2024年(各年7~9月)の水準が下がっている(図表2)。下位20~30%や下位30~40%の年収階層では、ほとんど上昇していない。つまり、勤労者世帯では、このところの春闘などの賃上げの恩恵はあったとしても、年金生活世帯ではそうした恩恵から遠かったということだ。この間、消費者物価は食料品とエネルギーが上昇している。シニア層はエンゲル係数が高いことや、灯油など暖房の利用が多いことが知られている。だから、2022年以降に進んだ生活必需品の価格高騰のダメージも、年金生活者には大きかったと考えらえる。当然ながら、政権に対する不満も高まっていただろう。政治も何らかの対策を打ち出す必要があったということだ。

隠れた年金問題

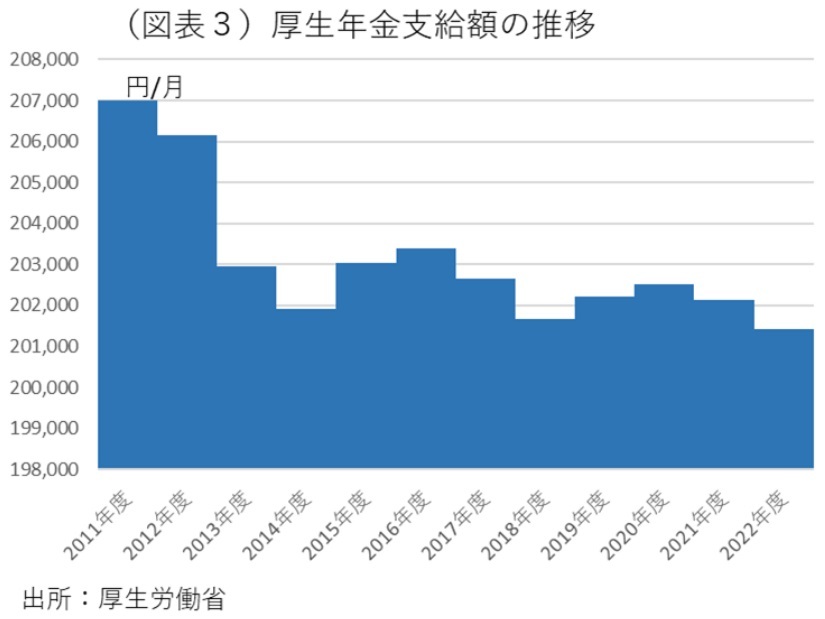

だがそれならば、年金制度での対応が本筋のはずだ。なぜ、年金の給付額を増やせないのだろうか。公的年金には、消費者物価と賃金の上昇率に応じて給付額を連動させるスライド方式が採用されている。しかし、2004年の年金改革によって、現役世代の人口減少などを反映させて給付水準を実質的に切り下げていくマクロ経済スライド制が導入されていて、物価にスライドする上昇幅を抑える仕組みになっている。この調整は、現役世代の給与水準(手取り)の50%まで年金支給開始時の年金金額を減らしていくところまで行われる(2024年度61.2%)。このように年金支給額が伸びにくい構造になっていると、年金生活世帯は物価上昇に対して脆弱な環境に置かれてしまう。過去、2004年の年金改革のことを年金財政の改善で「100年安心」などと言われたが、その実態は年金生活者の所得環境を追い詰めるものになっていたと言える。厚生年金の支給額の実績を確認すると、確かに過去10年以上ほとんど増えていなかった(図表3)。

また、預金金利などの利子所得も、日本銀行のマイナス金利政策あるいは量的緩和政策で、物価上昇に割り負ける状態になった。2023年3月に植田和男総裁になってマイナス金利を解除し、徐々に預金金利は上がるようになったが、現在も、そうした人為的な低金利政策の後遺症を引きずっていると言えよう。長期金利が物価上昇率よりも低い状態は、2013年以降には当たり前になった。預金金利をはじめとする運用利回りの低さは、年金生活者の金利収入によるサポートもできなくしている。

年金給付や預金利息が物価上昇などによって相対的に目減りして、生活苦が集中する人々にサポートをすることが給付金の目的だと考えると、一概に給付金を人気取りのためにばらまいているとも断定しにくい。むしろ、2004年の年金改革で決めた給付削減分を補う暗黙の保障としての意味合いから、毎年、何らかの給付をし続けていると理解することもできなくもない。

給付金の散布はなくなるか?

経済対策では、手取り収入を増やすために、与党と国民民主党との間で「年収の壁」問題で所得税の基礎控除引き上げが協議されている。

筆者は、非課税になる103万円の境目を、+75万円の178万円に引き上げることには反対だが、小幅に引き上げることには賛成する。例えば、地方税の基礎控除43万円を所得税の分(48万円)と同時に引き上げれば、その恩恵は年金生活者にも及ぶだろう。「年収の壁」問題に絡んで、国民民主党は所得税の基礎控除を引き上げようとしているが、所得税の控除引き上げに連動させて住民税(地方税)でも同様の措置をしなければ「103万円の壁」は是正できない。仮に、地方税の基礎控除も43万円から+15~+20万円程度引き上げると、住民税非課税世帯の対象者は増えるだろう。基礎控除を大きく引き上げるほどに、年金生活者の中で免税される人が増える。

しかし、よく考えると、年金生活世帯を中心とする住民税非課税世帯にとっては、基礎控除を引き上げたところで、その恩恵はない。つまり、もともと直接税を支払っていない世帯では課税軽減の恩恵がないということだ。控除額の調整では、年金生活世帯の物価上昇に伴う痛みを是正できない。やはり、公的年金制度を見直して、物価連動の給付を考えなくては生活水準は改善しないと考えられる。

マクロ経済スライドで割り引かれる調整率は、2つの要因で決まる。ひとつは、被保険者の減少率=公的年金保険料を支払う現役世代の人数で、もうひとつは年金受給者の平均余命の伸び(固定で▲0.3%程度)だ。前者の方は、18歳以上人口が増えないと保険料の負担は重くなっていく。解決策としては外国人労働者などを増やして被保険者として参加する現役の人口を増やすしかないが、なかなか少子化・人口減少のトレンドを変えるのは難しそうだ。

従来から公的年金を改革しようとしてきた人達が考えてきたのは、公的年金の支給額を徐々に減らす一方で、年金受給者でも働き続けることを選択できるようにすることだった。高齢になっても自らが働いて年金を積み立てることを促す。高齢者の就業率を高めることで、人口減少でも何とか被保険者を増やして、年金収支の悪化を防ごうという意図だ。

経済対策では「年収の壁」の議論から派生して、社会保険料の支払い義務が生じる「106万円の壁」と「130万円の壁」を取り払うという議論になってきた。その手法は、①一定年収によって厚生年金の保険料を支払う、②週20時間以上働く人、③学生ではない、④事業者規模が従業者51人以上、という4条件を、②と③だけにする。つまり、①の年収基準がなくなるということだ。④もなくなるから、「130万円の壁」も同時になくなる。

現在は、②と③に該当していても、年収が106万円未満であれば、保険料支払いの義務が課されない。今後は勤務時間が週20時間以上の人(学生以外)は、厚生年金の加入義務が課される。報道では、「年収基準が社会保険料支払いについてもなくなる」という情報が流れているので、何かしら緩和された印象を抱いてしまう。しかし、支払わなくてよいための条件は絞られるため、その印象とは反対に、実際は保険料支払いの条件がより厳しく適用されるとみた方がよい。その証拠に厚生労働省は、加入義務の対象者は約200万人増えると予想している。

もともと「年収の壁」問題の議論は、当初は扶養対象の人(主に子や配偶者)が就業時間の制約を受けるという「年収の壁」=税の壁の話から始まった。だが、社会保険料の壁も取り払おうということで、支払い義務の年収基準を取り払うと、配偶者の方も巻き込まれてしまった。保険料支払いの義務がある配偶者が増えてしまうという結果だ。藪を突っついて蛇が出たとはこういったことだ。

世の中では、この『トリック』に多くの人がまだ気が付いていないように思う。確かに、これは年金収支を改善させるための工夫のひとつだと見えるが、政治がうまく利用されたのではないかと訝しく思う気持ちもある。政治家が「年収の壁」対策を問題にしたことをきっかけに、社会保険への加入を促進する見直しにうまく誘導されてしまったという結果だ。

繰り返しになるが、結局、「年収の壁」問題を改善したところで、年金受給世帯の経済的苦境が改善される訳ではない。この苦境が改善されない限り、住民税非課税世帯へのばらまきが続くのかと思うと、かなり気が滅入ってしまう。