不動産投資は、資産形成だけでなく、所得税や住民税の節税対策としても有効な手段です。

特に給与所得がある人は、不動産所得と損益通算することで課税所得を抑え、税負担を軽減できます。

さらに、減価償却や青色申告、法人化などを活用することで、節税効果を最大化することが可能です。

本記事では、不動産投資が節税につながる仕組みや、具体的な節税対策について詳しく解説します。

税負担を抑えながら資産を増やす方法を学び、賢い投資戦略を立ててみましょう。

- 給与所得と損益通算することで課税所得を抑え、税負担を軽減できる

- 実際の支出を伴わずに経費計上できるため、手元資金を残しながら節税が可能

- 事業規模の不動産投資なら青色申告特別控除が適用され、法人化すれば税率を抑えられる

目次

不動産投資がなぜ所得税や住民税の節税になるのか

不動産投資には、所得税や住民税を少なくするための方法がいくつもあります。

給与所得のみの場合は、控除できる項目が一定なので、節税効果も限られています。

一方で不動産投資をおこなう場合は、給与所得と組み合わせて節税する方法や、減価償却という不動産投資独自のメリットもあります。

会社員、個人事業主いずれにとっても不動産投資をおこなうことは検討する価値があるといえるでしょう。

不動産投資で所得税・住民税を節税する方法

不動産投資で所得税・住民税を節税する具体的な方法として、以下の4つの方法が挙げられます。

1.給与所得と損益通算する

給与所得者が不動産投資をおこなう場合、不動産投資で赤字が出たときに給与所得と「損益通算」することができます。

たとえば、物件購入初年度に諸費用がかさんで不動産所得が100万円の赤字になり、給与所得が400万円の場合、赤字分を差し引いて課税所得が300万円に減ります。その結果、給与所得のみの場合より、所得税・住民税が少なくなります。

【所得税の計算例1】

給与所得400万円の場合

給与所得400万円×税率20%-控除額42万7,500円=37万2,500円(所得税額)

【所得税の計算例2】

給与所得400万円、不動産所得100万円の赤字の場合

(給与所得400万円-不動産所得赤字分100万円)×税率10%-控除額9万7,500円=20万2,500円(所得税額)

【住民税の計算例1】

給与所得400万円の場合

給与所得400万円×10%=40万円(所得割額)

所得割額40万円+均等割額4,000円(東京都の場合)+森林環境税1,000円=40万5,000円

【住民税の計算例2】

給与所得400万円、不動産所得100万円の赤字の場合

(給与所得400万円-不動産所得赤字分100万円)×10%=30万円(所得割)

所得割額30万円+均等割額4,000円(東京都の場合)+森林環境税1,000円=30万5,000円

損益通算の結果、所得税で17万円、住民税で10万円、合計27万円が節税できたことになります。

2.減価償却して利益を減らす

不動産投資では、購入した物件の法定耐用年数に応じて、建物価格を「減価償却」することができます。

建物は経年とともに劣化していくので、価値が減じた分を経費に計上できるというわけです。

減価償却した分利益を減らすことができます。

減価償却した金額は帳簿上の経費になりますが、実際にお金を支出するわけではないので、減価償却分が手元に残ることになります。

減価償却費が毎年手元に留保されることから、「自己金融効果」と呼ばれています。

3.事業規模にして青色申告する

所得税・住民税を節税するために、利用する人が多いのが「青色申告制度」です。

65万円の青色申告特別控除を利用できるほか、家族に手伝ってもらった場合、青色専従者給与を支払って経費にすることができる有利な制度です。

ただし青色申告を利用するには、不動産投資が事業規模であることが条件になります。

事業規模の要件は「5棟10室基準」をクリアしていることです。

一戸建てで5棟、マンションなら10室所有する必要があるので、ハードルは高いです。

4.課税所得が900万円を超えたら法人化する

所得税と法人税の税率の差を利用して節税する方法もあります。

▽所得税税率表

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円から1,949,000円まで | 5% | 0円 |

| 1,950,000円から3,299,000円まで | 10% | 97,500円 |

| 3,300,000円から6,949,000円まで | 20% | 427,500円 |

| 6,950,000円から8,999,000円まで | 23% | 636,000円 |

| 9,000,000円から17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円から39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

▽法人税税率(普通法人の場合)

| 課税される所得金額 | 税率 | ||

|---|---|---|---|

| 資本金1億円以下の法人など | 年800万円以下の部分 | 下記以外の法人 | 15% |

| 適用除外事業者 | 19% | ||

| 年800万円超の部分 | 23.20% | ||

| 上記以外の普通法人 | 23.20% | ||

日本の所得税は累進課税で、所得が多くなるほど税率が上がる仕組みになっています。

課税所得が900万円を超えると、税率区分が695万円超の23%から一気に33%に上がります。

かなり重い税負担になりますが、個人事業主が所得900万円を超えたら法人化することで節税する方法があります。

法人税は累進課税ではなく、一部の法人を除いて原則23.20%の税率です。

所得が900万円の場合、法人化することで個人事業主のときより10%程度所得税を少なくできます。

連動して住民税も安くなるので、検討するのも1つの方法です。

節税効果を最大化するための経費計上

先に紹介した節税対策の効果を最大化するためには、計上できる経費を漏れなく計上する必要があります。

不動産投資で計上できる経費とできない経費を確認しておきましょう。

不動産投資で計上できる経費一覧

不動産投資で計上できる経費には以下のような項目があります。

主な項目であり、これ以外にも経費にできるものがあります。

・ローンの利息

・固定資産税と都市計画税

・火災保険や地震保険などの保険料

・不動産管理会社へ支払う管理委託費(管理を委託する場合)

・管理組合に支払う管理費や長期修繕積立金

・不動産仲介会社へ支払う仲介手数料

・修繕費

・司法書士や税理士へ支払う報酬(業務を委託する場合)

・旅費や交通費

・通信費

・自動車に関する費用(自動車を業務に使う場合)

・新聞代や書籍代(不動産に関するもの)

・消耗品費

・交際費(打ち合わせの喫茶代など)

・減価償却費

経費にならないものもある

以下のような項目の支出は経費として認められないので注意が必要です。

計上した場合は、税務署から指摘される可能性があります。

・所得税と住民税

・ローンの元本

・反則金や罰金

・資格の取得費用

・トレーニングジムなどの会費

・スーツ代やコンタクトレンズ代

節税対策になる不動産投資4選

不動産投資を節税対策に利用する場合、おすすめの方法として以下の4つが挙げられます。

ここでは所得税・住民税だけでなく、相続税や固定資産税の節税になる方法も含めて紹介します。

1.アパート経営

ある程度広い土地を持っているなら、アパートを建築することで所得税・住民税や相続税、固定資産税などを節税できます。

アパートを建築した場合、法定耐用年数に応じて減価償却費を計上できます。

減価償却費は実際には支払っていないにも関わらず経費に計上できるため、所得が減って所得税・住民税の節税につながります。

さらに、10室以上のアパートを建築した場合は、「5棟10室以上」の事業規模として認められるので、最大65万円の青色申告特別控除を受けられます。

相続税では、アパート建築に際し借入金を作ることによって、相続財産から借金を差し引くことができるので、相続税の節税になります。

固定資産税では、住宅やアパート用の敷地で戸数×200㎡までの部分は、「小規模住宅用地」の税額軽減処置が適用されます。

固定資産税が1/6、都市計画税が1/3にそれぞれ軽減されます。

| 区分 | 固定資産税 | 都市計画税 | |

|---|---|---|---|

| 小規模住宅用地 | 住宅用地で住宅1戸につき200㎡までの部分 | 価格×1/6 | 価格×1/3 |

| 一般住宅用地 | 小規模住宅用地以外の住宅用地 | 価格×1/3 | 価格×2/3 |

関連記事

定年後にアパート投資を始めるメリット5選!ローン攻略法と不動産投資の戦略を解説

2.コインパーキング

土地は更地のまま持っていると固定資産税だけ払い続けることになるため、コインパーキングにするのも有効な方法です。

アスファルト舗装することで、貸付事業用地等として扱われます。

200㎡以下の土地は固定資産税評価額が50%減額される特例を受けられるので、相続税の節税につながります。

「管理委託方式」という契約方式を選ぶと、経営権は自分が持ちながら、駐車場運営会社に運営のみ委託できるので、自分で運営する必要がありません。

経営はしたいが手間はかけたくないという人に適しています。ただし管理委託手数料がかかります。

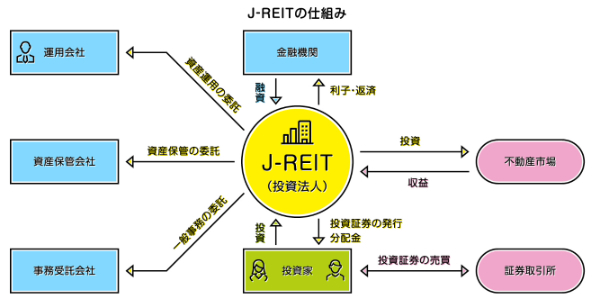

3. J-REIT(上場不動産投資信託)

J-REITは「日本版不動産投資信託」の略称で、投資家から集めた資金でオフィスビル、商業施設、マンション、ホテルなどの不動産を購入・運用し、その賃貸収入や売却益を投資家に分配する金融商品です。

少額で投資したい場合は、このJ-REITが適しています。

不動産で運用する投資信託で、運用会社が得た家賃収入や売却収入から投資家に分配金という形で利益が還元されます。

ファンドは上場されているので、株式と同じ方法で売買できます。

1口単位で売買でき、数万円の少額から投資可能です。NISA(少額投資非課税制度)の対象になるので、本来なら分配金や売却益から源泉徴収される譲渡所得税がかかりません。

デメリットは、値動きがある商品なので、値下がりリスクがあることです。

関連記事

REITとは?メリット・デメリットと購入方法やおすすめの銘柄を解説

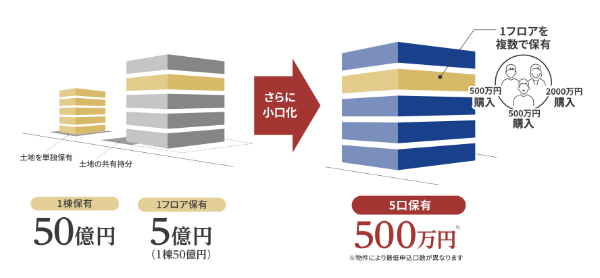

4. 不動産小口化商品

相続税の節税対策なら不動産小口化商品への投資がおすすめです。

たとえば、小口化所有オフィスの「Aシェア®」という商品は、相続税の節税になるだけでなく、1口100万円に小口化されるので、相続の際の資産分割を円満におこなえるメリットがあります。

小口化所有オフィスとは、本来一棟で販売されるオフィスビルを、ワンフロアごとに小口化して販売する不動産投資商品です。

「Aシェア®」はさらにワンフロアを複数人で所有する仕組みのため一段と買いやすくなっています。

物件によって最低申込口数は異なりますが、基本的に最低5口500万円から購入可能です。

富裕層でないと手が出ない東京都心のオフィスビルが、「Aシェア®」なら手軽な資金で投資できます。

相続においては現金で相続すると相続税評価額が100%に評価されますが、「Aシェア®」なら相続税評価額を約80%圧縮できるため、節税効果が大きいのが魅力です。

関連記事

不動産小口化商品とは?相続税の節税対策に活用する方法

不動産投資で節税する場合のリスクと注意点

不動産投資で節税をおこなう場合、リスクや注意点も存在するのであらかじめ把握したうえでおこなう必要があります。

ここではリスクと注意点を解説します。

1.節税できるメリット以上に経費がかかる場合がある

不動産投資には、「空室リスク」「災害リスク」「修繕リスク」「金利上昇リスク」などさまざまなリスクがあります。

節税できるメリット以上に経費がかかり、マイナスになる可能性があることも考慮しておこなう必要があります。

2.節税のみを目的に投資しない

不動産投資を節税目的のみでおこなうことはおすすめできません。

上記したように不動産投資にはリスクがあるので、節税が目的であっても物件選びは慎重におこなうことが大事です。

万一節税にならなかった場合でも、きちんと収益の上がる物件を選ぶ必要があります。

不動産投資の基本は賃貸需要が多い好立地物件を購入することです。

購入初年度に赤字が出て、給与所得と損益通算できたとしても、2年目以降は黒字化して節税効果が薄れてくるのが一般的です。

そのときはしっかりと利益を出していく切り替えが必要です。

そのためにも収益力がある物件を選ぶことが大事なのです。

3.住民税は「自分で納付」を選ぶ

不動産投資をおこなっている人のなかには、会社に知られたくないという人もいるでしょう。

不動産投資で収入を得ていることが会社に知られるきっかけになるのが住民税の支払いです。

不動産所得がある場合は、確定申告が必要になります。

その際に、住民税の支払方法を「給与から差引」(特別徴収)にすると、給与所得と不動産所得が合算されて給与から天引きされるため、不動産投資がバレるケースがあります。

不動産投資を会社に知られたくない場合は、住民税の納税方法で「自分で納付」(普通徴収)を選択すると自宅に納付書を送付してもらえるので会社に知られずに済みます。

投資判断をおこなう際のチェックリスト

不動産投資をおこなう際は、以下の点をチェックして判断する必要があります。

| 賃貸需要の多いエリアの物件か。 | |

| 駅徒歩10分以内、コンビニ・コインランドリーが近いなど利便性が高いか。 | |

| ハザードマップで調べて災害の危険はないか。 | |

| 物件価格が相場より割高または割安か。 | |

| 不動産会社は信頼できる会社か。担当者と相性が良いか。 | |

| 頭金をいくら入れられるか。 | |

| 初期費用はいくらかかるか。 | |

| 実質利回りはどのくらいあるか。 | |

| 減価償却期間はどれくらい残っているか。 | |

| 中古物件を購入する場合、建物にどの程度の劣化があるか。 | |

| 不動産投資ローンの金利はいくらか。 | |

| 毎月のローン返済額はどれくらいか。 |

不動産投資をする際は、所得税・住民税の節税対策も合わせて考えることで、手取り収入を増やすことができます。

記事中の節税対策の中で取り入れることが可能なものは実践して、手取り収入の増加を目指しましょう。

関連記事

おすすめの不動産投資15選と自分に合った不動産投資の選び方を解説

不動産投資でよくある質問Q&A

ここでは不動産投資でよくある質問を紹介します。

Q.高額な不動産を購入した場合の税金はどうなりますか?

高額な不動産を購入した場合、毎年支払う固定資産税・都市計画税の税額が高くなります。

固定資産税は物件の資産価値に応じて課税されるためです。

固定資産税の目安は1億円のマンションを購入した場合で年間40万~50万円程度といわれています。

タワーマンションは高層階ほど固定資産税が高くなります。

Q.海外不動産への投資は節税対策になりますか?

令和2年度の税制改正で、「海外の中古不動産を購入して多額の減価償却費を計上し、赤字にしたうえで給与所得と損益通算する」節税対策ができないことになりました。

海外不動産同士の損益通算は可能ですが、以前に比べて海外不動産の節税メリットは薄くなったと考えたほうがよいでしょう。

Q.不動産投資のリスクと対策を教えてください

不動産投資には以下のようなリスクがあるので、対策をおこなう必要があります。

| 空室リスク | 駅徒歩10分以内など、入居需要が多いエリアの物件を選ぶ。 |

|---|---|

| 家賃滞納リスク | 入居審査を慎重におこなう。家賃保証会社を利用する。 |

| 災害リスク | 異なるエリアに物件を分散保有する。 |

| 修繕リスク | 利益の中から修繕に備えて積立をおこなう。 |

| 金利上昇リスク | 固定金利を選ぶ。繰り上げ返済する。金利の低い金融機関を選ぶ。 |

| 家賃下落リスク | 最新の人気設備を導入する。リフォームをおこなう。 |

| 価格下落リスク | 値下がりリスクの少ない資産価値が高い物件を購入する。 |

Q.信頼できる不動産会社や税理士の選び方を教えてください

信頼できる不動産会社の目安になるポイントは、「上場不動産会社」「有名不動産チェーン」「地元で長年営業している地場の不動産会社」などに該当することです。

これらの不動産会社は信用第一としているため、悪徳不動産会社である可能性は低いです。

税理士はすでに利用している友人や知人から紹介してもらうのが確実ですが、そのような環境にない人もいるでしょう。

その場合は、「税理士紹介サイト」を利用するのも1つの方法です。

自分に条件の合う税理士を紹介してくれるので、選びやすいのがメリットです。

まとめ

不動産投資は、所得税や住民税を節税する効果的な手段です。

給与所得と損益通算することで課税所得を減らし、税負担を軽減できます。

また、減価償却を活用すれば、実際の支出を伴わずに経費計上が可能となり、手元資金を残しながら節税できます。

さらに、事業規模にして青色申告をおこなえば、65万円の特別控除や家族への給与支払いによる経費計上が可能になります。

課税所得が900万円を超える場合は、法人化することで税率を抑え、節税効果を高めることもできます。

不動産投資は、適切な節税対策を講じることで手取り収入を増やし、資産形成をより効率的に進めることが可能です。

節税を意識しながら、自身に最適な不動産投資の方法を検討し、賢く資産を増やしていきましょう。

関連記事

オフィスビルの不動産投資が人気の理由とは?投資を始める方法も紹介

(提供:ACNコラム)