共同担保とは、複数の不動産に担保権を設定することです。共同担保を活用することで、有利な条件で融資を受けられるというメリットがある一方、売却が困難となるなどのデメリットもあります。

本コラムでは、共同担保の意義や、メリット・デメリット、共同担保を活用すべき具体的なケースや注意点などを詳しく解説します。

共同担保とは?

共同担保(共担)とは、複数の不動産に担保権を設定することを指します。単独の不動産では担保価値が不足する場合に、他の不動産にも担保権を設定することで、融資が受けやすくなります。また、金利や手数料などの借入条件を有利にすることもできます。

不動産を担保とする場合、基本的には抵当権を設定することとなるため、「共同抵当」と呼ばれることもあります。抵当権とは、債務者が返済できなくなった場合に、債権者が抵当権を設定した不動産を売却し、優先的に弁済を受けられる権利のことをいいます。

複数の不動産を担保とする共同担保は、債権者にとっては債権回収の可能性を高められる手段であり、債務者側にとってはより大きな金額の融資を受けやすくなるというメリットがあります。

共同担保は、最初に担保を設定するときに一括して設定するだけではなく、すでに担保が設定されている物件にあとから追加して設定することも可能です。

共同担保には、大きく分けて二つのパターンがあります。一つ目は、土地と建物をまとめて共同担保とするパターンです。例えば戸建て住宅を購入する際に、その土地と建物の両方を担保に入れるケースがこれに該当します。

二つ目は、これから購入する不動産に加えて、現在保有している不動産を共同担保とするパターンです。例えばすでにマイホームを保有している人が、新たに投資用マンションを購入する際に、既存のマイホームと新規購入する投資用のマンションの両方に担保を設定するケースです。

共同担保目録とは?

共同担保目録(共担目録)とは、不動産登記簿のうち共同担保を一括して記載した登記事項のことをいい、現在は不動産登記の際に登記官が職権で作成します。あくまで登記簿の一部であるため、共同担保目録だけを請求して取得することはできません。

共同担保目録には、担保が設定された不動産を特定するための情報や抵当権の順位などが記載されており、どの不動産が・どのような債権の担保になっているのかを一目で把握することができます。

共同担保目録に記載される内容

・記号及び番号:登記申請の受付番号

・番号:不動産に割り当てられた番号

・担保の目的である権利の表示:不動産の所在や地番など

・順位番号:抵当権の順位(優先的に弁済を受けられる順位)

債務を全て完済した場合や、債務者の事情により担保となっている不動産を任意売却した場合には、法務局で抵当権の抹消登記を行う必要があります。抵当権の抹消は、債務者自身で行うことも珍しくはありませんが、司法書士に依頼するのが一般的です。

基本的に共同担保には長期保有物件を差し入れる

基本的に、共同担保には長期保有を前提とする物件を差し入れましょう。後ほど詳しく解説するように、共同担保を設定するとその不動産を処分するのに債権者の承諾が必要となり、自由に売却や建て替えができなくなるといったデメリットがあるためです。

そのため共同担保には、将来的に売却を考えている投資用物件や、建て替えを検討している物件ではなく、自宅のように長期間にわたって保有し続けることを前提とした物件を選ぶようにしましょう。ただし、自宅を共同担保に入れるということは、返済が困難になった場合に住む家を失うリスクも伴うということを十分に理解しておく必要があります。

共同担保のメリット:有利な条件で融資を受けられる場合がある

共同担保を活用する大きなメリットは、より高額な融資を受けられたり、より有利な条件で融資を受けられたりする可能性が高まるという点です。

一般的に不動産は、土地と建物が一体となっている場合に、より高い資産価値を持つと評価されます。例えば、更地よりも、その上に建物が建っている方が、利用価値が高いため、資産価値も高いと判断される傾向にあります。そのため、土地と建物を別々に担保に入れるよりも、共同担保としてまとめて担保に入れる方が、金融機関からの評価が高くなりやすいのです。

さらに、複数の不動産を共同担保として差し入れることで金融機関からの信用度が高まり、借入条件の面で優遇を受けられる可能性があります。

金融機関によって優遇内容は異なりますが、通常よりも低い金利で融資を受けられたり、返済期間を長く設定できたり、融資額を増額できたりといったメリットを期待できます。これは、金融機関にとって、複数の不動産を担保にすることで万が一の貸し倒れリスクを軽減できるため、より安心して融資を行えるからです。

共同担保を活用すべきケース

共同担保は不動産投資において有効な手段となりえますが、すべてのケースで活用すべきとは限りません。共同担保の活用が特に有効と考えられる具体的なケースについて解説します。

自己資金が一定程度ある場合

共同担保の活用を検討する前提として、ある程度の自己資金があることが重要です。

そもそも、自己資金が全くない状態での不動産投資には様々なリスクを伴うため、基本的には避けるべきです。不動産購入後には修繕費や固定資産税などの費用が発生するため、これらの費用を自己資金で賄えない場合、資金繰りが悪化し、最悪の場合には不動産を手放さざるを得なくなる可能性や私生活にも影響が出る場合があるからです。

共同担保を活用することで借入金額を最大化できたとしても、その後に資金繰りが悪化し自己資金で賄えないということが起きれば、借入金額を最大化した分、マイナスの影響もより大きくなります。そのため、共同担保を活用する前提としては、少なくともある程度の自己資金を用意できる状況が求められます。

具体的には、物件価格の2〜3割程度の自己資金があり、さらに後述する条件を満たす場合には、共同担保の活用を検討する価値があるといえるでしょう。

魅力的な物件の購入を急いでいる場合

自己資金を十分に貯める時間的な余裕がないものの、魅力的な物件が見つかった場合も、共同担保の活用が有効な選択肢となります。

不動産市場では、好条件の物件はすぐに買い手がついてしまうことが珍しくありません。特に、立地条件が良い・収益性が高いなどの魅力的な物件は、競争率が高く、自己資金を貯めている間に他の人に購入されてしまう可能性があります。

このような場合に、すでに所有している不動産があるならば、それを共同担保として活用することで迅速に資金調達を行い、魅力的な物件の購入を実現できる可能性があります。ただし、この場合も、返済計画をしっかりと立て、無理のない範囲で融資を受けることが重要です。

隣接する物件を購入したい場合

すでに所有している不動産に隣接する物件を購入する際にも、共同担保の活用が有効です。

これは、隣接する物件を一体として利用することで、土地全体の価値を高めることができるからです。例えば隣接する土地を購入して一体化することで、より大きな建物を建てられるようになったり、駐車場スペースを広く確保できるようになったりするなど、土地の利用価値が高まります。

このように隣接地の取得は、既存の不動産の価値をさらに高める戦略的な投資となりえるため、金融機関もこのような価値向上の可能性を評価し、共同担保による融資に前向きになることを期待できます。

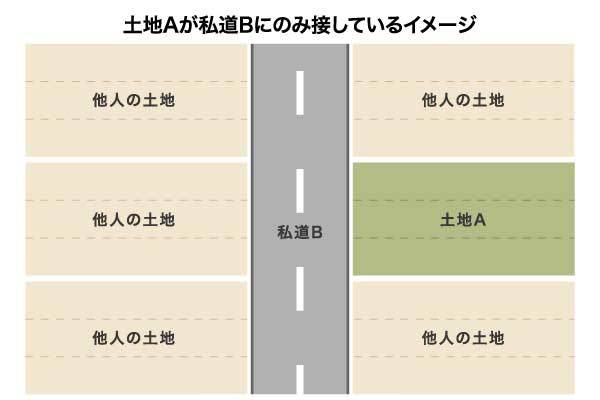

土地が私道とだけ隣接している場合

所有している土地が私道とだけ接している場合も、共同担保の活用を検討すべきケースです。

例えば、下図のように、土地Aが、6人の共有名義となっている私道B(各共有者の持分は6分の1)にのみ接しているとします。ここで土地Aだけが売却された場合、新たに土地Aの所有者となった人は、私道Bの持分をもっていませんが、私道Bを通行する権利は法律により認められています(囲繞地通行権や通行地役権)。

しかし、私道Bの持分がない場合、私道Bの利用や管理に関して、他の共有者との間でトラブルが発生するリスクがあります。

例えば私道の補修費用負担や、通行方法に関する意見の対立などが考えられます。そのため、土地Aだけに担保権を設定しようとしても、上記のようなリスクにより評価が下がってしまい、十分な融資を受けられない可能性があります。

したがって、土地Aと私道Bの6分の1の持分はセットで考えるべきであり、土地Aを担保に入れる際には、私道Bの6分の1の持分も共同担保に入れることで、初めて土地全体の価値が正当に評価されるようになり、より有利な条件で融資を受けられる可能性が高まります。

共同担保について知っておくべき注意点

共同担保は、有利な条件で融資を受けられる可能性があるなどメリットがある一方で、いくつかの注意点も存在します。ここでは、共同担保を利用する際に特に注意すべき点について解説します。

売却が困難となる

共同担保に入れた不動産は、売却が困難になるという点に注意が必要です。

抵当権が設定されている物件でも、法律上、売却すること自体は可能です。しかし、抵当権付きの物件は、買い手にとってリスクがあるため、抵当権が付いたままでは売却できないのが一般的です。買い手は、もし元の所有者(債務者)がローンを返済できなくなった場合に抵当権を実行され、物件を失う可能性があるからです。

このようなリスクを避けるため、すでにローンを完済している場合や、売買代金でローンを完済できる場合には、売却に先立って抵当権の抹消登記を行うか、所有権移転登記と同時に抵当権の抹消登記を行うことが一般的です。

抵当権が抹消されれば、その不動産は抵当権のない物件と同等の評価を受けられるようになり、適正な価格で売却できる可能性が高まります。しかし共同担保の場合は、後述するように、一部の不動産の抵当権だけを抹消することが難しいため、売却のハードルはさらに高くなるといえるでしょう。

共同担保の片方だけを抹消することは難しい

共同担保を設定した場合、共同担保を設定したうちの一部の不動産だけを抵当権から外す(抹消する)ことが原則として難しい、という点も重要な注意点です。

共同担保は、複数の不動産をまとめて一つの担保として評価しているため、金融機関としても全体の担保価値を重視したうえで融資額を決定しています。そのため、土地と建物を共同担保にしていて、建物だけを抵当権から外したいといった場合も、金融機関は容易には応じないと想定されます。建物だけを抹消してしまうと、残された土地だけの担保価値では、融資額に見合わなくなる可能性があるからです。

このように共同担保は、複数の不動産がセットで評価されていることを前提としているため、一部の不動産だけを自由に処分したり、抵当権を抹消したりすることが非常に困難になります。

将来的に売却や建て替えの可能性がある不動産を共同担保に入れる場合は、この点を十分に考慮し、一部の不動産の抵当権を抹消するための条件を、借入をする前に金融機関に対して確認しておく必要があります。

共同担保を利用可能な物件の条件

共同担保はすべての不動産で利用できるわけではなく、金融機関が共同担保として認めるには、いくつかの条件を満たす必要があります。ここでは、共同担保を利用できる物件の主な条件について解説します。

金融機関の対応エリア内にあること

金融機関では、融資対象となる不動産の所在地を特定のエリアに限定している場合があります。

そのため、共同担保に入れたい不動産が、利用を検討している金融機関の対応エリア内にあるかどうかを事前に確認しておくことが重要です。複数の不動産を共同担保に入れる場合は、それぞれの不動産の所在地がすべて対応エリア内にある必要があるため、特に注意しましょう。

金融機関の対応エリアは、通常、その金融機関のホームページで確認することができますが、直接金融機関に問い合わせて正確な情報を確認することをおすすめします。

既存ローンの返済が進んでいる・完済していること

過去に住宅ローンなどを利用して購入した不動産を新たに共同担保として利用したい場合には、既存ローンの借入残高とその不動産の担保評価額の乖離幅が重要なポイントとなります。

例えば自宅であれば、一般的に担保評価額は築年数の経過に伴う建物評価額の下落により徐々に下がっていきますが、滞りなく返済をしていればローン残高は担保評価額の下落よりも早いスピードで下がっていきます。そのため、ローンの返済が進むにつれてローンの借入残高と担保評価額の乖離幅は広がっていき、その乖離幅を他の借入の担保として活用することができるようになります。

担保評価額がどれくらいになるかは不動産ごとに異なりますが、ローンが完済されている物件であれば高い評価を得られ、ローンがほとんど全額残っている場合には評価されにくい傾向にあります。

既存ローンの返済が十分に進んでいない、あるいは全く返済していない状態では、共同担保として認められないケースが一般的です。なお、ローン残債が残っているからといって全ての物件が共同担保に設定できないわけではありません。担保設定する物件自体に価値があると判断された場合には、共同担保として設定できることも考えられます。

共同担保の利用を検討する際には、既存ローンの残債額や返済状況を正確に把握し、金融機関の審査基準を満たしているかどうかを確認するようにしましょう。

(提供:manabu不動産投資 )

- 【オススメ記事】

- 「FPの私ならここを見る」 プロが語る不動産投資とは?

- 不動産投資の種類はいくつある?代表的な投資方法を紹介

- 少額から始められる不動産投資4選

- 不動産投資は30代から始めるべき?メリットや注意点について解説

- 初めて不動産投資をする際に気をつけることとは?

- コラムに関する注意事項 -

本コラムは一般的な情報の提供を目的としており、投資その他の行動を勧誘することを目的とするものではありません。

当社が信頼できると判断した情報源から入手した情報に基づきますが、その正確性や確実性を保証するものではありません。

外部執筆者の方に本コラムを執筆いただいていますが、その内容は執筆者本人の見解等に基づくものであり、当社の見解等を示すものではありません。

本コラムの記載内容は、予告なしに変更されることがあります。