不動産投資は年収800万円で始められる?

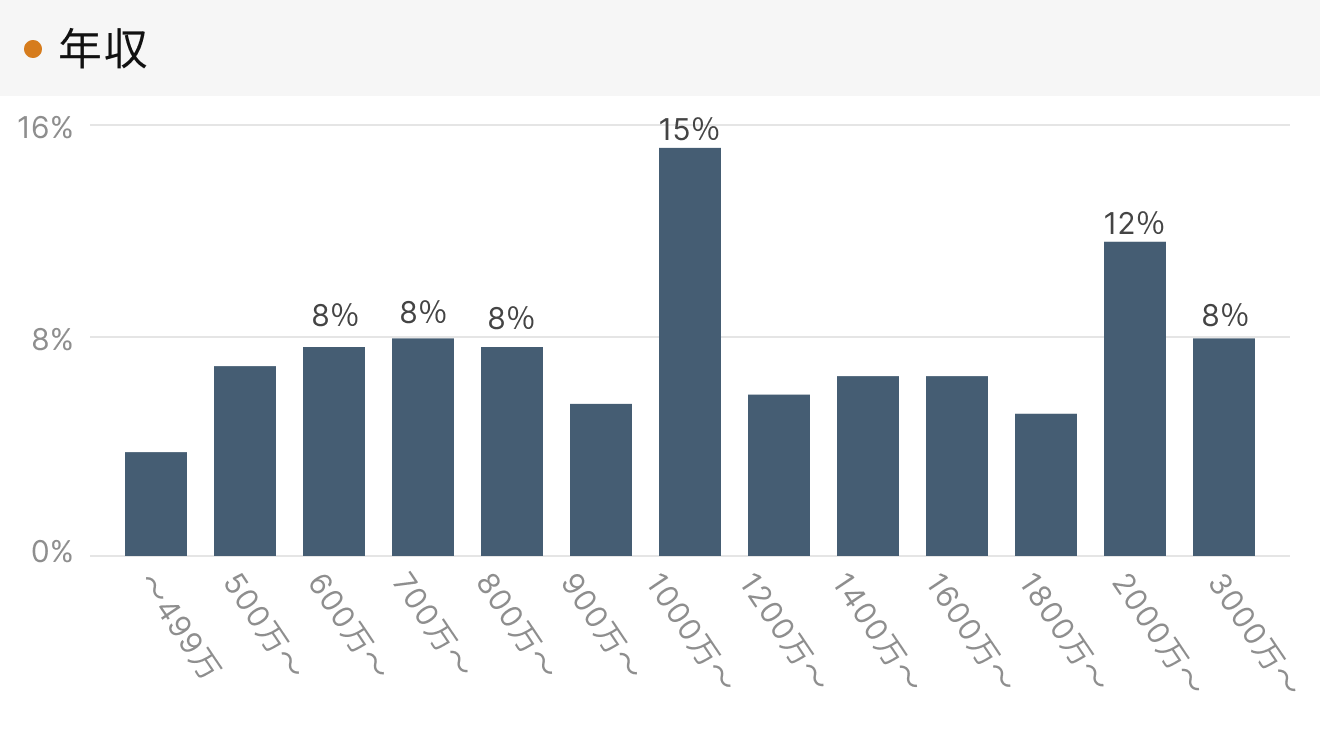

RENOSY(リノシー)の2025年2月の「不動産投資の顧客動向レポート」によると、不動産投資を行う人の年収分布は幅広く、800万円台の顧客の割合は約8%を占めています。

年収500万円以上になるとローンの審査も通りやすくなり、資金面での障壁も低くなるため、年収800万円は不動産投資を始めやすい収入帯といえるでしょう。

不動産投資は投資初心者にもおすすめ

不動産投資は、購入した不動産を他者に貸し出して家賃収入を得る、投資初心者でもわかりやすい仕組みです。

株式投資やFX投資などと比較すると、不動産価格は毎日変動するわけではなく、資産の増減に一喜一憂することもありません。より安定した資産運用が可能です。たとえば、3,000万円で購入した不動産が、突然価値がゼロになることはほとんどありません。

また、賃貸の契約期間中は、家賃が基本的に一定額であるため、将来の収支計画を立てることが容易になります。さらに、不動産管理会社に管理業務を委託することで、日々の管理の手間を最小限に抑えて運用できます。

年収800万円の人が投資に回せる金額の目安

年収800万円の人の場合、下記2つのデータから推測すると、手取りの3割を貯蓄や投資に回せることがわかります。

総務省の2023年家計調査によると、二人以上の世帯のうち勤労者世帯では、可処分所得(収入から税金や社会保険料を差し引いた手取り)の平均が、494,668円です。普段の衣食住にあてる支出の平均が318,755円で、黒字が175,913円となっています。※1

黒字をすべて貯金や投資に回せるとすると、手取りの約35%が預貯金・投資額の目安です。ただし、こちらの条件は「二人以上の世帯のうち勤労者世帯」であり、年収別の違いまではわかりません。

別資料として、内閣官房の「資産所得倍増に関する基礎資料集」では、年収約800万円の人は可処分所得が42.8万〜61.2万円、消費支出が27.9万〜37.0万円、黒字が14.9万〜24.2万円となっています。手取りの約34〜39%が、貯蓄や投資に回せるお金になります。※2

ただし、あくまでも目安であり、実際の投資可能額は個人の生活状況や家族構成、年齢などによって変動します。

なお、毎月の投資可能額への考慮も重要ですが、不動産投資では不動産投資ローンを活用することが多いため、「どの程度のローンを組めるのか」の観点でも考え、自分にあった資産形成プランを計画することが大切になってきます。

※1 出典:統計局|2023年(令和5年)家計の概要(p.11)

※2 出典:内閣官房 新しい資本主義実現本部事務局|資産所得倍増に関する基礎資料集(p.7)

不動産投資で年収800万円の人が組めるローン金額

不動産投資の一般的な融資限度額は、年収の7〜8倍ほどです。年収800万円の場合、約5,000万〜6,000万円の融資を受けられる計算となります。ただし、この金額はあくまでも目安であり、実際の融資額は以下のような個人の属性に基づいて、各金融機関が定めた審査基準によって決定されます。

- 年齢

- 職業

- 年収

- 勤続年数

- ほかの借入状況

- 過去の延滞歴 など

限度額いっぱいまで借りる?

融資限度額まで借入れが可能だからといって、借入可能額のほうだけを考えて借りるか、返済の金額などを考慮して借りるかは、考え方・リスクの取り方次第です。

借入額が増えればそれだけ返済負担を増加させることになり、空室が発生し家賃収入が途絶えた場合、本業の収入や貯蓄を返済金にあてる必要があります。最近では金利上昇リスクも考慮する必要があり、借入額が多いほど金利上昇時の負担も大きくなります。

投資戦略として、可能な限り借入れを行いレバレッジ効果を最大限活用したい人もいれば、リスクを最小限に抑えるため頭金を多めに用意して、借入額を少なくする人もいます。

不動産投資を始める際の自己資金の目安

自己資金の目安は、物件価格の8〜10%程度です。たとえば、2,000万円の物件であれば、160万〜200万円程度です。

少額の頭金でも融資を受けられる金融機関も増えており、RENOSY(リノシー)の場合は初期費用10万円から不動産投資を始めることが可能です。なお、一般的な初期費用の内訳は以下のとおりです。

- 不動産会社への仲介手数料

- 印紙税

- 登記費用(登録免許税・司法書士報酬)

- 住宅ローンの事務手数料

- 不動産取得税など

ただし、諸費用までローンに含められる銀行もあるため、不動産投資会社の提携先や取引のある金融機関に確認してみましょう。

年収800万円の人が投資できる不動産の規模・エリア

年収800万円で受けられる融資額を5,600万〜6,400万円程度で考えると、投資できる不動産の選択肢は広がります。

たとえば、都心部では中古ワンルームマンションを購入でき、地方中核都市では新築マンションも視野に入れられるでしょう。さらに資産状況によっては、一棟アパートも視野に入ってきます。

【収益シミュレーション】2,000万円前後のマンションをローンで購入した場合

以下の物件の収益をシミュレーションしてみます。

【物件情報】

|

毎月の支出(管理費・修繕積立金など)に7,000円がかかったとすると、残りは約7.6万円です。ローンを組み月々の返済額が7.6万円だとすると、月の収支はほぼプラスマイナスゼロです。その状態でローン完済まで運用を続けるか、ローン残高がある程度減ったタイミングでローン残債を上回る金額で売却すると、収支がプラスで終わることができます。

年収800万円の人が不動産投資を始める3つのメリット

年収800万円の人が不動産投資を始めるメリットは、主に以下の3つです。

- 金融機関から融資を受けやすい

- 生命保険代わりになる

- 将来の不労所得を得られる

それぞれ詳しく解説します。

1. 金融機関から融資を受けやすい

不動産投資向けローンを提供する金融機関の多くは、融資の年収要件として「年収500万円」の基準を設けています。

年収800万円であれば、年収500万円以上の要件を上回っているため、融資を受けやすい状態にあります。また、年収によって融資額が多くなるため、年収800万円以上であれば、自己資金が少なくても投資を始めやすいでしょう。

一般的に、不動産投資には多額の資金が必要だと考えられがちです。しかし、年収800万円の場合、比較的少ない自己資金からでもスタートできる可能性があります。

2. 生命保険代わりになる

不動産投資ローンを組む際には、通常、団体信用生命保険(団信)への加入が必要です。団体信用生命保険は、ローン返済中に債務者が死亡したり高度障害になったりした場合に、残りの債務がゼロになる保険です。

債務者に家族がいる場合、その後のローン返済の心配なく、安定した家賃収入を得るための資産を残せます。不動産投資は自分のための資産形成だけでなく、家族の将来に対する保険としても機能します。

3. 時間や手間をかけずに不労所得を得られる

年収800万円の人は、仕事や家事、育児、趣味などで、忙しい日々を送っている人が少なくありません。不動産投資の大きな魅力は、賃貸管理業務を専門の管理会社に委託することで、日々の管理負担を最小限に抑えられる点です。

これにより、本業や私生活に支障をきたすことなく、安定した不労所得を得ることが可能です。オーナーにしか対応できないことも一部ありますが、入居者募集や建物メンテナンス、入居中のトラブル対応などの煩わしい業務を一貫して対応してくれる管理会社であれば、時間や手間をかけない投資を実現できるでしょう。

年収800万円の人が不動産投資を始める際の注意点

不動産投資を始める際には、以下の点に特に注意が必要です。

- 投資のリスクについて理解しておく

- 物件選びは専門家に相談しながら行う

- 節税を意識しすぎない

それぞれ詳しく解説します。

1. 投資のリスクについて理解しておく

不動産投資には、以下のようなリスクが存在します。

- 空室リスク

- 金利上昇リスク

- 物件価値の下落リスク

- 修繕費用の発生リスク

- 入居者とのトラブルリスク など

これらのリスクを事前に把握し、適切な対策を講じることが重要です。特に、年収800万円で比較的安定した収入があっても、過度なレバレッジをかけることは危険です。リスク分散のため、複数の物件への分散投資や、資金に余裕をもった投資を心がけましょう。

2. 物件選びは専門家に相談しながら行う

年収800万円以上の人は、融資を受けられる可能性があるので、物件の選択肢が増えます。しかし、選択肢が増えるほど判断に迷いやすくなるため、慎重な物件選びが必要です。

たとえば、一見利回りの高い物件でも、立地の悪さや建物の老朽化が原因で物件価格が安く、結果として見かけ上の利回りが高くなっているケースがあります。頻繁な修繕や高い空室率により、当初期待していた収益が得られないことも少なくありません。

物件選びの際は、実績のある不動産投資会社に相談し、詳細な情報とシミュレーションに基づいて判断することが重要です。なお、不動産投資会社を選ぶ際には、以下のような点に着目しましょう。

- 取引実績

- 賃貸管理プランの豊富さ

- 物件購入後の運用サポートの有無

- リフォームやリノベーションの提案の有無

- 営業担当者の信頼性

- 利用者・オーナーの声 など

特に信頼できる会社は、物件購入後も含めた長期的なサポートを提供してくれます。これらのポイントを参考に、慎重に不動産会社を選定し、安定した不動産投資の実現を目指しましょう。

3. 節税を意識しすぎない

不動産投資による節税効果はたしかに存在しますが、不動産投資に対しての特別な税制優遇措置があるわけではありません。不動産所得の会計上の赤字と会社員の本業の黒字を合算する「損益通算」を行うことで、税金対策が可能です。しかし、単に節税を目的として収益性の低い物件に投資してしまうと、本末転倒となるので注意しましょう。

なお、より節税効果を体感できるのは、所得税の税率が40%(住民税と合わせて50%)などと高い税率の場合です。税金については、税理士に相談するとよりよい選択ができる可能性が高まります。

年収800万円で不動産投資を始めるなら

年収800万円は、不動産投資を始めるのに適した水準といえます。融資を受けやすく、物件選択の幅も広いため、自身の投資目的や生活状況に合わせた投資戦略を立てることが可能です。

ただし、投資にはリスクが伴うため、融資額や投資物件の選定などは専門家のアドバイスを受けながら慎重に進めることが重要です。将来の資産形成や収入源を増やす目的において不動産投資は有効な選択肢といえるます。

この記事を書いた人