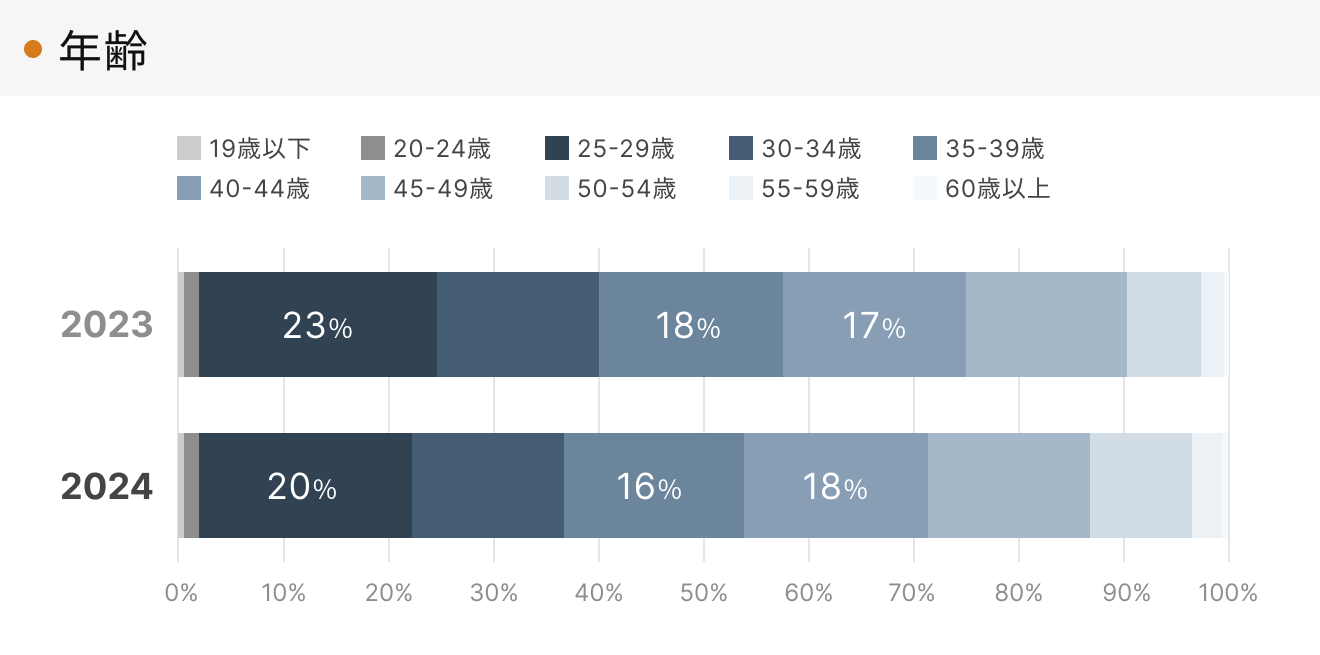

不動産投資をしている30代の割合

RENOSY「不動産投資アニュアルレポート2024年」によると、RENOSYで不動産投資に取り組む30代の割合は約3割です。

この結果から、不動産投資市場において30代は一定の存在感を持っており、決して少数派ではないことがわかります。

また、ある程度の資金力と将来設計への関心を両立しやすい時期でもあるため、不動産投資をスタートするのに適したタイミングとも考えられます。

30代が不動産投資を始めるメリット

30代が不動産投資を始めるメリットは主に以下の4つです。

- ローン融資の審査に通りやすい

- 定年までのローン完済を目指せる

- 長期的な目線で運用できる

- 経営規模を拡大しやすい

順番に解説します。

1. ローン融資の審査に通りやすい

金融機関が融資審査で重視するのは、物件の収益性のほか、申込者の返済能力と信頼力、健康状態です。一般的に、30代は20代よりも勤続年数が長く、年収も安定・増加している傾向にあるため、安定した返済能力があると評価されます。

また、年齢的にも健康状態が良好なケースが多く、ローン契約の条件となることが多い団体信用生命保険(団信)にも加入しやすいです。

そのため、30代は安定してローン返済が可能な優良顧客とみなされやすく、審査において有利な条件を引き出しやすいわけです。

2. 定年までのローン完済を目指せる

不動産投資ローンでは、35年といった長期の返済期間を設定できることが多く、30歳で35年ローンを組めば完済するのは65歳です。現役で働いている間にローンを完済できれば、退職後は家賃収入をそのまま年金の補完や生活費、趣味の費用に充てられます。

また、30代はキャリアアップに伴う収入の増加も期待できる時期です。その増加分を計画的に繰上返済に充てることで、完済時期を前倒しすることも可能です。

3. 長期的な目線で運用できる

不動産投資は株式を短期間で売買するような投資とは異なり、長期的な視点での運用が成功の鍵です。30代から不動産投資を始めれば、20〜30年という長い運用期間を確保できるため、一時的な市場の変動や予期せぬトラブルにも冷静かつ戦略的に対応できます。

さらに、実物資産である不動産は、運用期間が長いほどインフレによる資産価値や家賃の上昇といった恩恵を受けやすくなる可能性も高まります。インフレによる家計の負担増を家賃収入でカバーできる点もメリットです。

短期的な利益に一喜一憂せず、腰を据えてじっくりと資産を積み立てていくことで、将来へ向けて安定的な資産形成につながるでしょう。

4. 経営規模を拡大しやすい

30代から不動産投資を始めることで、将来的に複数の物件を所有し、経営規模を拡大していける可能性もあります。

最初の物件で安定した運用実績を作り、順調に残債を減らしていけば、金融機関に対して高い信用力を与えられます。そうすると、2件目、3件目と物件を増やしていく際の融資審査がスムーズになるでしょう。

また、家賃収入を自己資金として蓄積し、次の物件購入の頭金に充てる、というキャッシュフローの好循環を生み出す余裕も生まれます。

30代が不動産投資を始めるデメリット・注意点

30代が不動産投資を始めるデメリットや注意点は主に以下の3つです。

- 月々の返済額を慎重に検討する

- 40代以降よりも自己資金が限られている

- ライフプランの変化が資金計画に影響する可能性がある

1. 月々の返済額を慎重に検討する

30代は長期ローンを組める一方で、総支払額の増加につながる点には留意が必要です。

返済期間を35年に設定すると、毎月の返済額は低く抑えられます。しかし、利息を支払う期間も長くなるため、結果として金融機関に支払う総額は膨らみます。

変動金利を選択した場合は、将来の金利上昇リスクへのシミュレーションも必要です。そのため、目先の返済額の低さだけに捉われず、ローン全体のコストを意識した資金計画を立てることが大切です。

2. 40代以降よりも自己資金が限られている

年功序列の企業においては、30代は40代以降に比べて年収が低い可能性が予想されます。

そのため、収入のピークを迎える40代や50代と比較すると30代が用意できる資金は少ない傾向にあり、物件選びに影響を与える可能性はあります。

3. ライフプランの変化が資金計画に影響する可能性がある

30代は以下のように人生の大きなイベントが集中する時期であり、不動産投資の資金計画に影響を及ぼすリスクがあります。

- 結婚や出産

- 子どもの教育

- マイホーム購入

不動産投資を始めた時点では順調な計画でも、数年後に子どもの教育費が想定以上にかさんだり、配偶者が育児休業に入り世帯収入が一時的に減少したりすることが考えられます。

特に注意すべきなのが、不動産投資ローンとマイホームの住宅ローンが重なる「二重ローン」の状態です。投資用ローンを組んだあとにマイホームの購入を検討した場合、既存のローン返済額が個人の総返済負担率に影響し、希望する住宅ローンの金額が借りられない可能性もあります。

リスクを避けるためには、将来の家族計画やマイホームの予定などを考慮に入れ、余裕を持った長期的な資金シミュレーションを行っておくことが重要です。

30代が不動産投資を成功させるポイント

30代が不動産投資を成功させるポイントを4つ紹介します。

- ライフプランを考慮した計画を立てる

- 本業とのバランスを考える

- 長期ローンを最大限に活用する

- 信頼できる不動産投資会社と連携する

順番に詳しく解説します。

1. ライフプランを考慮した計画を立てる

30代の不動産投資を成功させるには、投資を単独の計画としてではなく、ご自身のライフプラン全体の中に位置づけることが大切です。

30代は大きなライフイベントが集中し、それに伴う出費や収入の変化が起こりやすい年代です。投資計画がライフプランと連携していないと、将来の選択肢を狭めてしまう可能性があります。

まずはご自身とご家族の将来像を具体的に描き、必要な資金を時系列で整理することから始めるのがおすすめです。

2. 本業とのバランスを考える

本業で多忙な日々を送る30代が不動産投資を成功させるには、管理業務の負担をいかに最小限に抑え、本業に支障をきたさない運用体制を築くかが鍵です。

不動産投資には、入居者の募集や契約、家賃の集金、入居者からのクレーム対応、物件の清掃や修繕など、多くの管理業務が伴います。これらを本業の合間に行うのは現実的ではありません。

効果的な解決策は、信頼できる不動産管理会社に業務を委託することです。手数料として月々の家賃収入の数%が必要になりますが、専門家が業務をすべて代行するため、本業に集中しながら安定した運用が可能になります。

3. 長期ローンを最大限に活用する

多くの場合35年という長期ローンを活用するので、返済期間を長く設定すれば、毎月の返済額は低く抑えられます。手元にあるお金で別の投資をすることも可能です。また空室期間中のローン返済や突発的な修繕費といった不測の事態に備えておくことも重要です。

「長く借りて、手元資金を厚く保ち、余裕を持って返す」という戦略的発想を持つことで、不動産投資の成功につながります。

4. 信頼できる不動産投資会社と連携する

不動産投資の知識や経験がまだ豊富でない30代の方にとって、長期的な視点で成功をサポートしてくれる、信頼できる不動産投資会社をパートナーとして見つけることは重要です。

よい会社は、単に物件を売ることが目的ではなく、投資家の目標やリスク許容度を丁寧にヒアリングしたうえで最適な物件を提案し、購入後の賃貸管理までを一貫して提供してくれます。

中長期の運用が前提になる不動産投資は、購入してからがスタートです。パートナー選びは物件選びと同じくらい、あるいはそれ以上に慎重に行うことが不可欠です。

30代から不動産投資を始めて早めに資産を形成しよう

30代は不動産投資を始める絶好のタイミングです。安定した年収により融資審査に通りやすく、長期ローンを活用して定年前の完済を目指せます。

成功のポイントは、将来の収入変動や支出増加を見据えた資金計画を立てることです。また、本業が忙しい30代では信頼できる管理会社や不動産投資会社との連携が欠かせません。

30代から不動産投資を始めることで、家計に負担をかけることなく安定した家賃収入が得られます。定年前にローンを完済し、十分な老後資金を準備することで、家族との時間や趣味に打ち込めるゆとりある生活を実現できるでしょう。

この記事を書いた人