物価・金融政策・長期金利の動向

◆物価は上がり難い状況が持続

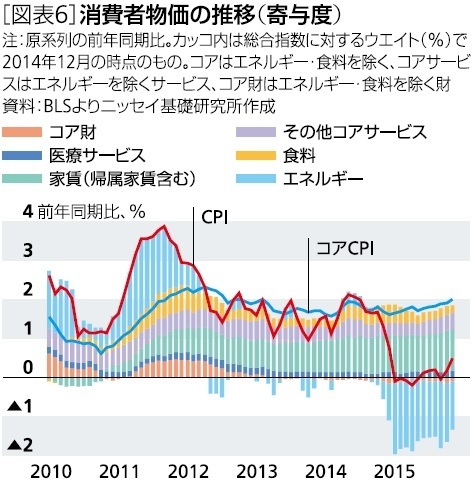

エネルギー価格の下落に伴い消費者物価の総合指数(前年同月比)が低迷しており、エネルギー・食料品を除いたコア指数との乖離が拡大した[図表6]。

当面、物価上昇圧力が抑制された状況が持続するとみられるが、原油価格の反発に伴い、消費者物価(前年比)は、16年に+1.6%、17年は+1.9%まで緩やかに上昇すると予想している。

もっとも、16年に入ってからも供給過剰懸念から原油価格の下落基調が強まっていることから、原油価格の反転時期が先送りされるリスクには注意したい。

◆利上げペースは緩やか

FRBはこれまで政策金利引上げの条件としていた、「労働市場の更なる改善」および「物価が中期目標とする2%に向けて上昇する合理的な確信」を満たしたとして、12月に政策金利の引き上げを実施した。

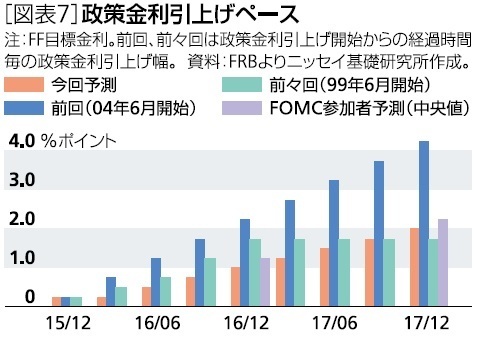

もっとも、足元の物価は目標を大幅に下回っているほか、前回(04年6月開始)や前々回(99年6月開始)の利上げ開始時点と比べても低位に留まっている。

物価は緩やかに上昇するとみられるものの、物価目標の達成時期は見込み難い状況となっている。

このため、当研究所では今後の政策金利引き上げ幅を16年は0.75%、17年を1.0%と予想している[図表7]。

これは、前回や前々回より緩やかなペースとなっているほか、12月時点のFOMC参加者予想と比べても小幅な水準である。

政策金利引き上げが、このような緩やかなペースに留まれば、金融政策は米経済に対して引き続き緩和的な状況が持続するとみられる。

このため、利上げが新興国を含めた内外経済に与える影響も限定的と予想している。

◆長期金利は緩やかな上昇を予想

長期金利(10年国債金利)は、政策金利引き上げに伴い上昇するとみられる。もっとも、物価上昇圧力が抑制されているほか、利上げペースも緩やかに留まることから、長期金利の上昇も緩やかとなろう[図表8]。

(*1)生産年齢人口(16歳以上人口)に対する労働力人口(就業者数と失業者を合計したもの)の比率。

窪谷 浩(くぼたに ひろし)

ニッセイ基礎研究所 経済研究部

主任研究員

【関連記事】

・

【10-12月期米GDP】前期比年率+0.7%、雇用は堅調も個人消費の伸びは鈍化

・

【1月米FOMC】予想通り政策金利を据え置き、景気判断を下方修正。

・

原油価格下落と米国経済-価格下落は米マクロ経済にはプラスも、資本市場の不安定化に注目

・

【12月米住宅着工、許可件数】住宅着工は予想外の減少、天候要因が影響した可能性。

・

【11月米個人所得・消費支出】堅調な財消費を受け、消費の伸びが前月から加速。貯蓄率も6ヵ月ぶりに低下