お金を貯めるためには、節約をして支出を減らすのがよいと考える人もいるのではないでしょうか。しかし、ただ支出を減らせばいいというわけではありません。お金を貯める体質になるためには、貯蓄の目的を明確にし、目標金額を決めて行うことが大切です。今回は、貯蓄目標額を決めるためにはどのように考えたらよいのか、家計管理の方法や考え方についてお伝えします。

あればあるだけ使ってしまう人は「先取り貯蓄」の意識を!

貯蓄がなかなかできない方の貯金の仕方の傾向を見ると、毎月給与が振り込まれたら、生活費を使いたいだけ使い、給料日前にお金が余ったら貯金するという傾向が見られます。このやり方だと、いくら収入が多くてもなかなかお金を貯めることができません。なぜなら、「まだお金があるから」と安心してしまい、使ってしまう可能性もあるからです。そのため、確実にお金を貯めるには、収入から、貯蓄を先取りするのがよいでしょう。

先取り貯蓄の代表的なものは、財形貯蓄です。給与から天引きされますので手間がかかりませんし、最初からそのお金はないものとして生活できます。財形貯蓄がない方は銀行口座から自動的に積立ができる積立定期預金をすれば、財形貯蓄と同じように手間なく貯蓄ができます。

他にも、つみたてNISAや、個人型確定拠出年金(iDeCo)など、税制優遇を受けながら積み立て投資をすることができるものもありますし、学資保険や個人年金保険など貯蓄性が高い保険商品を活用して貯蓄することができます。まずは、自分がお金を貯める目的は何か、いくら貯めるのかをはっきりさせてから、目的にあった金融商品を選びましょう。

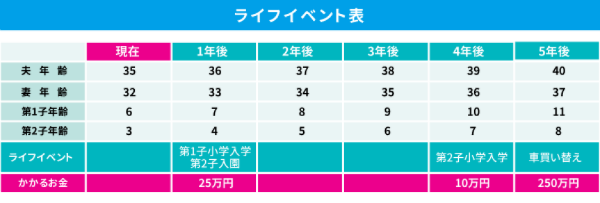

ライフイベント表を書いて、具体的に必要な金額をイメージしよう

何のためにいくらお金を貯めるかを決めるためには、ライフプランを立てることが必要です。将来の生活設計を立てる時に気をつけたいのはどの時期にいくらお金が必要になるのかおおよその検討をつけることです。

結婚や出産、マイホーム購入、子どもの教育資金など、人生の節目にはまとまったお金が必要になりますので、今後20年程度の予定で良いので、イベントごとに必要になるお金をライフイベント表に記入してみましょう。ライフイベント表は将来必要になるお金が具体的にイメージできるので、お金に対してより現実的に考えることができます。

ライフイベント表は下記のようにエクセルで作成しても良いですし、日本FP協会のホームページからもダウンロードできます。

例えば、5年後に車の買い替え予定の不足金額を180万円貯めたいなら、毎月3万円の貯蓄が必要になります。他にも、子どもの大学進学資金として月2万円、老後資金として月2万円など、具体的に貯めなければならないお金や、やりたいことをイメージして貯蓄する額を決めましょう。これらを合計すると先取り貯蓄の額は月に7万円になります。収入から7万円を差し引いて生活できるのかどうか判断し、難しいようなら車買い替えの時期を延ばして貯める金額を1万円減らしたり、車の予算を下げるなどして、計画を見直してみましょう。

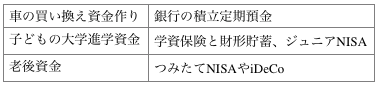

目的に合わせてお金を貯める方法

次に、それぞれの目的に沿って貯め方を決めましょう。例えば、下記のように考えるのも一案です。

現在は低金利が続いているので、学資保険の利回りも低く、あまり増えることはありません。しかし、親権者に万一のことが起きても、子どものために教育資金を準備できるという保険機能を活用してもよいかもしれません。

また、銀行の中には預金の目的別にお金を貯めることができる目的別口座という仕組みを利用できるところもあります。この仕組みを利用すると、1つの銀行口座で複数の口座があるような感覚で預金の目的別にお金を貯めることができて、達成率もわかりますので貯めやすいでしょう。

家計の予算を決めて生活しよう

収入から貯蓄を先取りしたら、残りのお金で生活していきますが、そのお金も毎月の予算を決めて使い道を決めておきます。足りなくなったらATMから引き出すということはやめて、1ヵ月に使う分をまとめて引き出しておいて、その範囲で生活することにします。慶弔費や家電の買い替えなど、予定外の出費があれば、すぐに対応できるような予備資金は別に年間予算として用意しておくようにしましょう。

一般的には、家賃や住宅ローン、光熱費や通信料、習い事の月謝などは、預金口座から定期的に引き落とされるため、実際にやりくりする生活費は、食費や日用品、レジャー費、被服費などではないでしょうか。あらかじめ、これらに使う予算を決めておいてその範囲で生活すると決めればよいということになります。

自分に合った家計管理や支出管理を行う

毎月の予算が守れたかどうかは、基本的には家計簿で確認していくことが望ましいのですが、家計簿をつけるのが苦手な方は、レシートを活用して見直しをする方法や家計簿アプリをつける方法もあります。

また、お金を使いすぎてクレジットカードに頼ってしまう方は、銀行口座にあるお金の範囲でしか利用できないデビットカードを利用して、手元にあるお金以上は使えないようにするのも一つの方法です。

どうしても足りないときのために、「へそくり」的に使えるお金を用意しておくことが挫折しないコツです。年に一度は貯蓄目標が達成できたかどうか振り返り、家計をチェックしましょう。

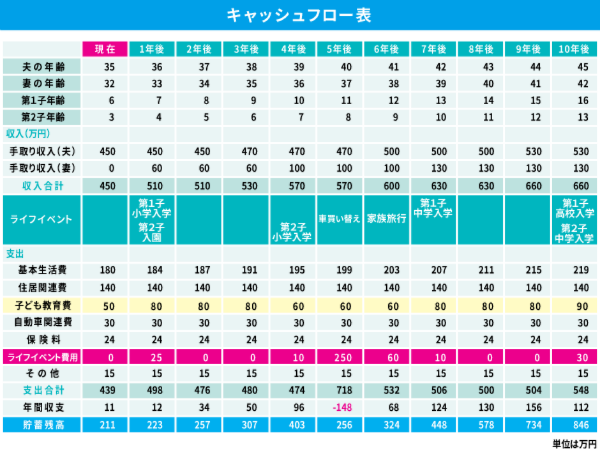

キャッシュフロー表で将来の予測を立てる

より詳細な計画を立てたい場合は、キャッシュフロー表を作りましょう。現在の収入、貯蓄額、かかっている住居費、生活費などをもとに、将来の家計の予測を立てることができ、ライフイベントが計画通りに実行できるかどうかがわかります。貯蓄残高がマイナスになると、家計が破たんするのと同じことになりますから、支出を減らすために家計をきちんと見直したり、ライフイベントの優先順位を決めて予算を立て直しましょう。

なお、キャッシュフロー表を作成するためには、現在の生活費をなるべく正確に算出することが大切です。そのためにも、現在の支出をきちんと把握することが大事です。金融広報委員会のホームページの「生活設計診断」では、質問に答えていくとキャッシュフロー表が作成できるので、活用してみるのもよいでしょう。

お金を貯める仕組みをつくり、将来のために効率的に家計管理をしよう

人生100年時代、老後資金はもちろん、住宅取得資金、教育資金など人生の3大支出といわれるものに対応するためには、計画的にお金を貯めていくことが必要です。

また、病気で入院したり、諸事情で失業してしまったりといったリスクに備えて生活費の半年分程度の予備資金は貯めておきたいものです。自分に合ったやりやすい方法で工夫しながら、お金を貯める仕組みを作っていきましょう。(提供:お金のキャンパス)

【関連記事 お金のキャンパス】

・あなたもぼんやり眺めていませんか?! 源泉徴収票の見方

・ドル円相場、2017年の振り返りと2018年の見通し ①もみ合い相場が続いた理由

・投資で未来は変えられる!…ところで、投資ってどうやるの?

・やってみよう株式投資 初任給から始める資産形成

・竹内先生に聞く「行動経済学と実験経済学から経済と投資を読み解くと」前編