要旨

株式市場では、外部環境が大きく変動する中、企業業績に対する不透明感が増しています。そのため、企業が保有している資産を元にした指標であるPBR(Price Book-value Ratio)にも注目が集まっています。企業が保有している資産の一部は、足元の株式市場や為替相場の急変に伴い、目減りしている可能性が高いため注意が必要です。

大きく下落した日本株式

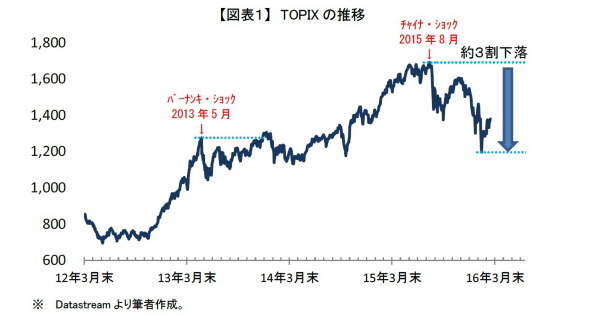

日本株式は2015年後半から軟調に推移しています。2016年に入ってからさらに下落基調を強め、年初来の下落率は10%を超えています。TOPIX(東証株価指数)が1,700ポイント目前だった昨年の高値(2015年8月10日)からですと、2月12日には1,200ポイントを下回ったため、下落率は一時30%に迫りました【図表1】。

アベノミクス相場が始まった2012年11月以降、大きく下落した局面は今回以外にも2013年5月のバーナンキ・ショックがあります。このときは投資家のリスク回避姿勢が強まり、TOPIXは最大で16%下落し、ショック前の水準に戻るまで約6カ月を要しました。

足元の下落は、バーナンキ・ショック時と比べて下落率は約2倍となっています。さらに、下落し始めてから6カ月以上経ちましたが、いまだに下落前の水準に回復する気配がありません。

今回の下落のきっかけも、昨年8月のチャイナ・ショックによって投資家のリスク回避姿勢が強まったことでした。足元とバーナンキ・ショックとは何が違うのでしょうか。

背景にあるのは業績の不透明感

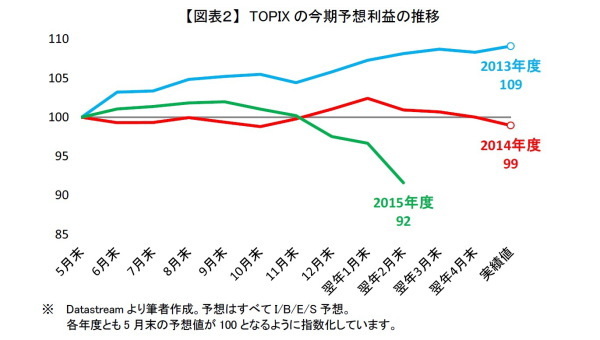

ショック後の株価の変動が異なっている要因として、企業業績が挙げられます。2013年度の業績予想の推移を見ると、5月にバーナンキ・ショックが起き株価は急落していたにもかかわらず、利益予想は上方修正基調でした【図表2:青線】。ショック後も業績拡大が続き、株価を下支えしていたことが分かります。

その一方で、2015年度は9月までは堅調だったものの、それ以降は下方修正されています【緑線】。特に、昨年12月以降は修正幅が大きくなっており、9月末から足元にかけて累積で10%程度下方修正されました。そのことが下落幅を大きくした要因の一つといえます。

さらに業績の先行きの不透明感が払拭されていないことも、調整が長引いている要因の一つとして挙げられます。為替レートが短期間に10円ほど円高に進むなど、収益環境がめまぐるしく変わる中で、業績に対する不透明感が増しています。

2015年度は現時点で、前年度比8%の増益で3年連続の最高益更新が予想されています。実際には、さらに下方修正されて予想値を下回って着地する可能性があります。来期業績についても、数値上は増益が続くことが足元では予想されていますが、本当に増益が続くのか見極める必要があると思われます。

資産側から株価を考えると

このような将来の業績を見通しづらい時に、株価を考える上で役立つのがPBRです。PBRは株価を保有している資産で割った、資産ベースの指標です。株価が資産を下回った(つまりPBRが1倍を下回る)場合は、株価が企業の解散価値を下回っていることを意味します。そのため資産が株価の下値の目安になります。

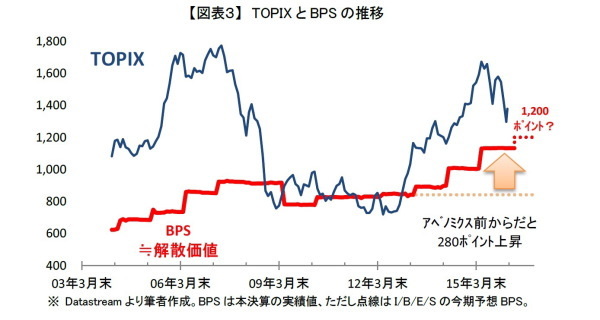

実際に、リーマン・ショック直後と2011年後半から2012年を除くと、株価(紺線)は概ねBPS(Book-value Per Share:一株当り資産、赤線)を上回っていたことが分かります【図表3】。

なおTOPIXのBPSとは、TOPIXを一株の株価とみなし、それに対応する資産価値を組入れ銘柄のBPSから求めたものです。2014年度末でTOPIXのBPSは1,130ポイント程度。3月14日終値でTOPIXが1,380ポイントでしたので、足元のPBRは1.2倍(=1,380/1,130)といえます。

PBRが1倍割れする1,130ポイントが、TOPIXの当面の下値の目安といえるでしょう。2011年度末が850ポイント程度であったため、この3年間で280ポイントほどBPSが拡大しました。アベノミクス前と比べて資産による株価の下支えが強まっていることが分かります。