足元、資産が目減りしている可能性

2015年度末のBPSは1,200ポイント程度まで上昇することが、市場では予想されています【図表3:赤点線】。2015年度はEPS(Earnings Per Share:一株当り利益)が95ポイントほど現時点で予想されています。そのうち30ポイントほどは配当金として株主還元されますが、65ポイント(=95-30)程度は内部留保される見込みのためです。

しかし、資産(BPS)は株主還元されなかった利益の内部留保による増加、または損失によって毀損し減少する以外にも変動するため、注意が必要です。2016年初のような相場の急落時は、企業が保有している外貨建資産や有価証券の価値が目減りしている可能性があります。

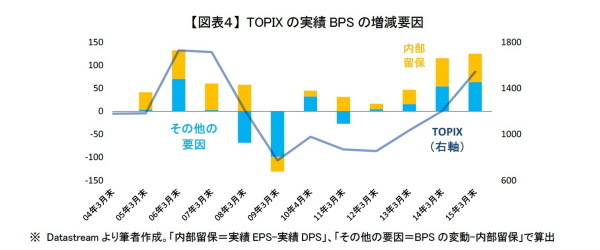

過去のBPSの変動を分解してみると、内部留保以外の要因が大きい年があることが分かります【図表4】。株価が前年3月と比べて大きく上昇した2006年、2014年、2015年3月末は、その他の要因がBPSの増加に大きく寄与しました。その一方で、株価が前年3月と比べて大きく下落した2008年、2009年3月末は、その他の要因によってBPSは大きく減少しました。

このように資産が株価に連動するのは、保有している外貨建資産と一部の有価証券(*1)を時価評価しているためです。評価損益が発生した場合でも、損益計算書には計上されません(包括利益には計上されます)。

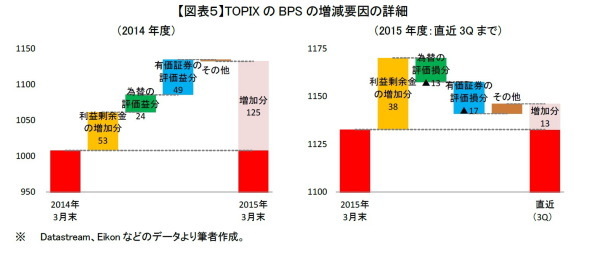

たとえば2014年度は、期初に為替が100円前後だったのが期末には120円まで円安が進行し、株価も期中で30%上昇しました。そのため、為替の評価益が24ポイント、有価証券の評価益も49ポイントとなり、2つの評価益が74ポイントほどBPSを押し上げました【図表5:左】。

2014年度は、内部留保に伴う利益剰余金の増加(53ポイント)よりも評価益のほうが、BPSの増加に寄与していたことが分かります。

逆に足元では、昨年9月以降の円高の進行や株式市場の下落を受けて、資産が目減りしている可能性が高くなっています。2015年度を3Q(2015年12月末)まで集計してみると、30ポイント(為替:13ポイント、有価証券:17ポイント)の評価損を計上しています【図表5:右】。

1月から為替や株価がさらに下落し、その下落幅も大きかったことから、本決算では評価損がさらに膨らんでいると思われます。

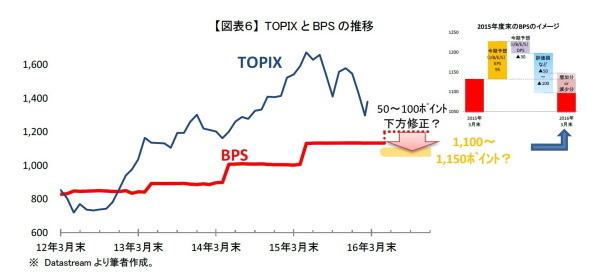

現時点では、2015年度末のBPSの市場予想は1,200ポイント程度です。今後、評価損などによって50~100ポイントほど下方修正され、2015年度末のBPSは1,100~1,150ポイントになるのではないでしょうか【図表6】。

おわりに

これから2015年度末を迎えます。決算発表では業績の実際の数値、さらに合わせて発表される今後の見通しに注目が集まります。ただ、当期は外貨建資産や有価証券の評価損が久々に計上され、評価損が包括利益や資産(BPS)に悪影響が及ぶことが見込まれます。

期末の株価によっては、内部留保以上に評価損が膨らみ、昨年度末の資産残高(BPS)を下回ることも考えられます。資産(BPS)の拡大鈍化や毀損が、株式市場でマイナス材料となる可能性もあります。今後の株価を考える上で業績動向が重要ですが、資産の変動についても留意する必要があるのではないでしょうか。

特に、外貨建資産を保有している外需関連企業や有価証券の保有が大きい銀行や保険会社などは、TOPIX以上に資産が相場の影響を受けます。

PBRから見て割安な銘柄でも、本決算で評価損を計上し、割安感が喪失することも考えられます。PBRを活用して個別銘柄を選別する際には、PBRの数値だけでなく、資産の中身についても精査した上で株価を評価したほうが賢明でしょう。

(*1)その他有価証券に区分される売買目的、満期保有目的、子会社または関連会社の株式以外の有価証券は原則、時価評価されます。

前山裕亮(まえやま ゆうすけ)

ニッセイ基礎研究所 金融研究部

【関連記事】

・

追い風参考記録にはご注意を!!~中長期的に株式市場を見通す上で~

・

手放しでは喜べない最高益更新

・

目にする数値ほど強くないかも?~企業業績と株価をキャッシュ・フローから検証~

・

多様化する企業の不動産取引~売却、買い戻し、リート設立の選択~

・

高まる企業の設備投資意欲