金融庁が金融審議会で用いた資料によると、銀行が受け取る外貨建て保険の手数料は平均7%弱だが、現状は顧客には開示されていない。約7%の手数料を支払っていると聞いて、銀行にだまされたと感じる契約者も多いのではないだろうか。来年からの手数料開示の方向により、高すぎる手数料が明るみに出る。

投資信託約3%で「手数料が高い」、外貨建て保険の手数料7%弱は

「銀行で扱っているから安心」というイメージを持っている投資家は、外貨建て保険の銀行受取り手数料が7%弱と聞いてさぞ驚いたことだろう。また、そんなに高い手数料だと知っていたら契約しなかった投資家も多いのではないか。

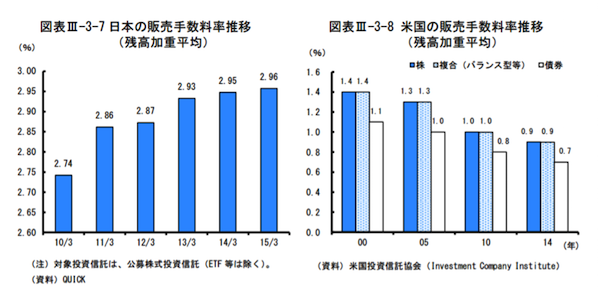

投資信託協会の「投資信託に関するアンケート調査」(2014年7月)によると、投資家が投資信託の不満に感じる点で実に45%が「手数料が高い」と回答している。ここ数年で投信の手数料が高いことを問題視する投資家が増加していることは喜ばしい事実である。しかしながら日本の投信販売手数料は2.96%(金融庁金融モニタリングレポート2015年7月)で、先の外貨保険の手数料は7%弱と比較にならない。約3%で高いと感じる投資家が7%弱と聞けば「高すぎる」「知っていたら契約しなかった」と思うことは不自然ではないと考えられる。

銀行員にとって「顧客のため」はハードルが高い

手数料の高さから「銀行で扱っているから安心」とは言えない投資商品が多い。しかし、担当者が悪意を持って対応しているとも言えないだろう。実際には担当者も苦しい立場であろうことは想像できる。銀行や証券などの金融機関から給料を貰っている担当者は、自社で扱っている商品のみが顧客セールスの選択肢となっている状況である。仮に他社の商品の方が優れている事実を認識していてもその事実を述べることはしないであろう。当然ながら達成すべきノルマもある。

金融機関に所属しているFPは、実際のFPの理念とはかけ離れた仕事を求められている。本来あるべきFPの姿は専門家として「利益相反事項がある場合は、これを顧客に提示」すべきであるし、「顧客の利益を最大限に実施」する目的で業務にあたるべきである。自社の取扱いの商品が全てベストであることはまずあり得ない。また自社取扱い以外が優れた選択肢の場合でそれを顧客に告げることは商売にならなくなる。お客様にとって最も良い選択を提供することはほぼ不可能と考えられる。銀行、証券など企業勤務のFPに中立なアドバイスを求めても期待した答えが返ってこない理由はここにある。