シンカー:まだ海外の回復や政府の景気対策に支えれた景気拡大の側面はあるが、徐々に企業活動の拡大による設備投資、雇用、賃金の回復が中心となる自立的な形に進化してきている。消費と設備投資が強く伸び、自立的な成長の萌芽が見られた4-6月期のGDPの極めて強い結果であった。7-9月期にはあまりに強い4-6月期の成長の反動がみられるだろうが、2017年の実質GDPの成長率は潜在成長率の倍程度の結果となる可能性が高い。2018年にも4年連続で潜在成長率を上回る成長となり、デフレ完全脱却の動きが加速していくと考えられる。日本には根強いデフレ期待があるため、期待インフレ率の上昇を伴うしっかりとした物価上昇がみられるためには、3年連続で潜在成長率を明確に上回る結果が必要なのだろう。物価上昇の加速感(+1%を上回る)が出てくるのは4年連続となる2018年からだろう。日銀は、2%の物価目標にはまだ距離があり、デフレ完全脱却の動きを確かにするため、国債買いオペを増額してでも、長期金利を目標である0%に辛抱強く誘導し、どれだけ長くなるとも緩和政策を継続する決意をもっているとみられる。政府も、財政を拡大してでも、2019年10月の次の消費税率引き上げまでにデフレ完全脱却を成し遂げる決意を持っているとみられる。景気拡大がしっかりしてきても政策の手を緩めない政策当局の意志を過小評価してはいけないと考える。アベノミクスのポジティブな結果は明確になってきた。景気拡大はしっかり継続していくと考える。

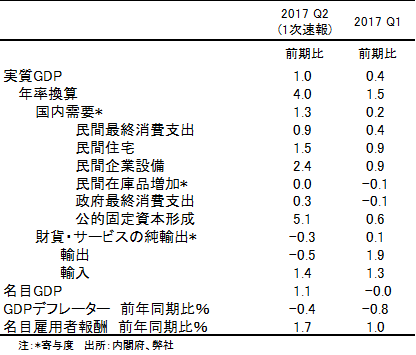

4-6月期の実質GDPは前期比+1.0%(年率+4.0%)と極めて強い結果となった。

1-3月期の同年率+1.5%(+1.0%から上方修正)に続き、6四半期連続で+0.75%程度とみられる潜在成長率を上回った。

4-6月期の実質輸出は前期比-0.5%と1-3月期の同+1.9%から鈍化し、昨年半ば以降のけん引役となってきたIT関連財を中心とした増勢には一服感が出てきていた。

しかし、4-6月期のGDP統計は、成長の裾野が広がってきたことが確認できた。

2014年4月の消費税率引き上げの下押しをようやく乗り越え、失業率の大幅な低下、雇用の増加と賃金の上昇を背景に、消費活動がしっかりしてきた。

4-6月期の名目雇用者報酬(総賃金)は前年同期比+1.7%と堅調である。

4-6月期の実質消費は前期比+0.9%(1-3月期同+0.4%)とかなり強かった。

人手不足を背景とした効率化と省力化を目指す設備投資だけではなく、4月の新年度入り後に日本の製造業が新製品の投入などで攻勢をかけようとしていることがうかがえるなど、企業活動が活発になってきた。

4-6月期の実質設備投資も前期比+2.4%、10-12月期の同+2.2%、1-3月期の同+0.9%に続き、かなり強かった。

そして、政府の景気対策の効果が明確に出始め、2020年のオリンピックに向けた建設投資も強くなっている。

4-6月期の実質公共投資も前期比+5.1%(1-3月期同+0.6%)とかなり強かった。

内需が強かったこともあり、4-6月期の実質輸入も前期比+1.4%(1-3月期同+1.3%)と強かった。

結果として、4-6月期の実質GDPの前期比+1.0%に対して、外需の寄与度は-0.3%と弱いが、内需は+1.3%と極めて強くなった。

日本が比較優位を持つ資本財の輸出が堅調な伸びをみせるとともに、競争力の改善を反映して日本の世界貿易に対するシェアも上昇するとみられる。

グローバルな景気動向は堅調な回復が続くと予想される。

鉱工業生産の予測指数をみてもIT関連財での弱さはみられず、IoTなどを背景とした堅調な動きは続いているようだ。

4-6月期の民間在庫の実質GDP前期比に対する寄与度は+0.0pptとなり、7-9月期・10-12・1-3月期の同-0.4ppt・-0.2ppt・-0.1pptから持ち直し、在庫調整から積み上げに移りつつあることも、成長を支えるだろう。

政策も景気刺激的であることの安心感が、輸出と消費がしっかりとした増加を続けることができる中で、徐々に企業と消費者の先行きへの警戒感を和らげていき、潜在成長率を上回る強い成長は継続するだろう。

日銀は4月の展望レポートで、景況判断を「緩やかな回復基調を続けている」から「緩やかな拡大に転じつつある」へ上方修正した。

7月20日の金融政策決定会合での展望レポートでは、「緩やかに拡大している」へ更に上方修正された。

「拡大」は需要超過の領域に入りながら、景気が引き続き上向いていることを示す。

まだ海外の回復や政府の景気対策に支えれた景気拡大の側面はあるが、徐々に企業活動の拡大による設備投資、雇用、賃金の回復が中心となる自立的な形に進化してきている。

消費と設備投資が強く伸び、自立的な成長の萌芽が見られた4-6月期のGDPの極めて強い結果であった。

7-9月期にはあまりに強い4-6月期の成長の反動がみられるだろうが、2017年の実質GDPの成長率は潜在成長率の倍程度の結果となる可能性が高い。

2018年にも4年連続で潜在成長率を上回る成長となり、デフレ完全脱却の動きが加速していくと考えられる。

日本には根強いデフレ期待があるため、期待インフレ率の上昇を伴うしっかりとした物価上昇がみられるためには、3年連続で潜在成長率を明確に上回る結果が必要なのだろう。

物価上昇の加速感(+1%を上回る)が出てくるのは4年連続となる2018年からだろう。

日銀は、2%の物価目標にはまだ距離があり、デフレ完全脱却の動きを確かにするため、国債買いオペを増額してでも、長期金利を目標である0%に辛抱強く誘導し、どれだけ長くなるとも緩和政策を継続する決意をもっているとみられる。

堅調なファンダメンタルズを背景にたんたんと利上げを進めるFEDとの対比が年後半にはマーケットも強く意識し始め、北朝鮮の地政学上のリスクが軽減すれば、日米金利差からの円安の動きが再開するとみられる。

政府も、財政を拡大してでも、2019年10月の次の消費税率引き上げまでにデフレ完全脱却を成し遂げる決意を持っているとみられる。

景気拡大がしっかりしてきても政策の手を緩めない政策当局の意志を過小評価してはいけないと考える。

アベノミクスの結果は明確になってきた。

景気拡大はしっかり継続していくと考える。

表)GDPの結果

ソシエテ・ジェネラル証券株式会社 調査部

会田卓司

【編集部のオススメ記事】

・「信用経済」という新たな尺度 あなたの信用力はどれくらい?(PR)

・資産2億円超の億り人が明かす「伸びない投資家」の特徴とは?

・会社で「食事」を手間なく、おいしく出す方法(PR)

・年収で選ぶ「住まい」 気をつけたい5つのポイント

・元野村證券「伝説の営業マン」が明かす 「富裕層開拓」3つの極意(PR)