シンカー:リーマンショック後の財政・金融政策を総動員したグローバル経済の持ち直し、そしてアベノミクスの効果もあり、デフレ期待は縮小していき、物価に対する期待が動いていることは推計で確認できる。しかし、2014年の消費税率引き上げなどによる財政緊縮とグローバルな景気回復が緩慢であったことなどで、デフレ期待からインフレ期待への転換の動きはここ数年は止まってしまっているようだ。構造的な期待のシフトにはかなりの時間がかかるとみられ、財政と金融の強力な政策コミットメントが継続しなければならないことは明らかだ。これまでのアベノミクスには一貫した粘り強さがなく、早期のデフレ完全脱却のためには、財政の拡大、金融緩和の継続、成長戦略の更なる推進により、アベノミクスを純化させることが必要であろう。

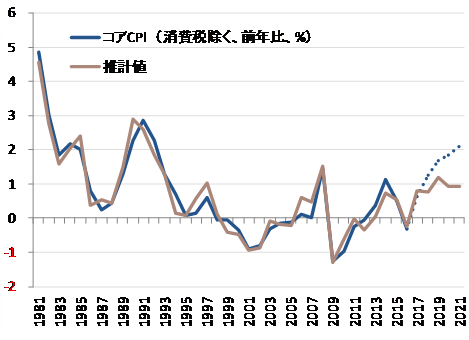

コアCPI(生鮮食品と消費税除く)前年比は、国内の物価上昇圧力を示す総賃金前年比、海外からの物価上昇圧力を示す米国CPI前年比、そしてドル・円の動きでうまく推計(1981年からのデータ)できる。

コアCPI=-0.72+0.24総賃金+0.31米国CPI+0.02ドル円3年前比+0.99アップダミー(誤差が1SD以上は1、1985・1992・1993・2008・2009年)-0.68ダウンダミー(誤差が-1SD以下は1、1988・1989・2000・2001・2005・2016年)、R2= 0.95

総賃金の拡大が3%程度、米国のCPIの上昇が2.5%程度、そしてドル・円が125円程度という強めの前提をおいても、コアCPI前年比の推計値は1%程度の上昇にしかならない。

過去のデータ、即ち経験則では、2%の物価上昇率のシミュレーションをつくるのが難しく、実感として2%の物価目標の達成は困難であるということになるのだろう。

総賃金、米国のCPI、そしてドル・円に変化がない、即ち国内・海外・為替からの物価上昇圧力がゼロである時のコアCPI前年比の水準を意味するモデルの定数項は-0.72%となっている。

このマイナスの定数項は、日本経済に染み付いたデフレ期待(企業や家計の賃金・物価が上がりにくいことを前提とした考え方や慣行)と、これまでの抑制的な日銀の金融政策(デフレファイターではなく、いつでもインフレファイターであった)によるものであると考えられる。

政府・日銀はアベノミクスとして2%の物価目標に明確にコミットメントし、日銀は明らかなデフレファイターに転じた。

景気拡大が相当強くなり、政策コミットメントの持続(景気・物価のオーバーシュートも許容している)に対する信認が更に強くなり、デフレ期待が払拭されれば、理論的には定数項はゼロになるはずだ。

そして、物価上昇が継続し、デフレ期待がしっかりとしたインフレ期待に転じれば、定数項は若干のプラスになる可能性もある。

失業率(または需給ギャップ)と物価上昇率の関係であるフィリップスカーブの期待インフレ率上昇にともなう上方シフトを意味し、これが日銀の物価目標達成の理論的な裏づけとなっている。

この上方シフトが起き、定数項が若干でもプラスになれば、推計値は1%程度上方にシフトすることになる。

そうなれば、総賃金の拡大が3%程度、米国のCPIの上昇が2.5%程度、そしてドル・円が125円程度という前提で、政府・日銀の2%の物価目標は達成することができることになる。

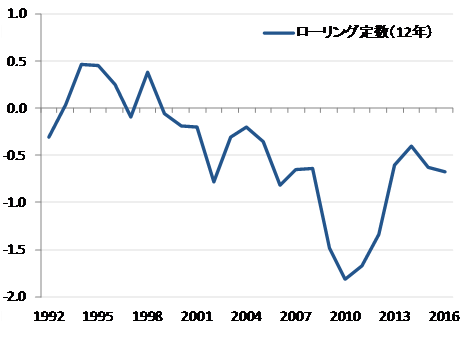

1981年からの一貫した推計では定数は-0.72%となるが、12年ごとにローリング推計(1年ごとにずらして推計)していくと、定数の動きが観察できる。

1990年代半ばまでは定数は若干のプラスであり、インフレ期待は生き残っていたと考えられる。

1997・8年の金融危機以降、企業のデレバレッジが激しくなり、企業貯蓄率の上昇に象徴される過剰貯蓄が総需要を破壊していき、デフレとともにインフレ期待も消滅し、定数はマイナスに入っていった(-0.5%程度)。

リーマンショック後に企業の貯蓄率は急伸し、マネーの急縮小でデフレ期待は拡大し(定数は-1.5%程度)、日本はデフレ・スパイラルの瀬戸際まで追い詰められた。

その後、財政・金融政策を総動員したグローバル経済の持ち直し、そしてアベノミクスの効果もあり、デフレ期待は縮小していき(定数は-0.5%程度)、物価に対する期待が動いていることは推計で確認できる。

しかし、2014年の消費税率引き上げなどによる財政緊縮とグローバルな景気回復が緩慢であったことなどで、デフレ期待からインフレ期待への転換の動きはここ数年は止まってしまっているようだ。

構造的な期待のシフトにはかなりの時間がかかるとみられ、財政と金融の強力な政策コミットメントが継続しなければならないことは明らかだ。

政府は、2020年度のプライマリーバランスの黒字化への拘りが余りに強く、財政政策による本格的なデフレ完全脱却の試みはマーケットに信用されておらず、それが期待インフレ率の上昇を妨げているようだ。

日銀が予想する2019年度頃の2%の物価目標の達成は困難だろう。

しかし、今後数年間にわたり実質GDP成長率は潜在成長率を上回る可能性が高く、「マクロ的な需給バランス」は更に改善していく可能性が高い。

失業率が異次元の2%台に定着していく中で、賃金上昇がパートから正社員に明確に波及し、企業の人材争奪戦も大きくなり、賃金上昇が加速する局面に入り、消費者の生活防衛意識が緩み、デフレマインドからインフレマインドに変化していくだろう。

5年程度の時間をかければ、インフレ期待が生まれ、定数項が上方シフトし、2%の物価目標が達成されることは可能であると考える。

2%の物価目標達成が確認でき、日銀が金融引き締めに転じるのは、かなり先の2021年になると考える。

それまでどれだけ長くなるとも緩和政策を継続する日銀の意思は揺るがず、早期の「出口」はないだろう。

リスクは、デフレ・景気低迷よりも財政負債を懸念するイデオロギーで、いつもながら財政が再び緊縮となり、景気拡大に冷や水を浴びせ、デフレ期待からインフレ期待の変化を阻害してしまうことだ。

2018年度の政府予算編成に向けた骨太の方針では、2020年度のプライマリーバランスの黒字化の方針(財政再建の手段)は維持されたが、債務の名目GDP比率の安定的に引き下げること(財政再建の目標)も強調された。

財政再建よりもデフレ完全脱却を重視する姿勢がより明らかになり、財政再建の手段が目標より重視されるこれまでの異常な状況は修正されたことは安心材料だ。

8月3日に内閣改造が行われ、安倍首相は低下した支持率の持ち直しに新体制で挑むことになり、「政権奪取した2012年の初心に戻り、まい進したい」と述べている。

これまでのアベノミクスには一貫した粘り強さがなく、早期のデフレ完全脱却のためには、財政の拡大、金融緩和の継続、成長戦略の更なる推進により、アベノミクスを純化させることが必要であろう。

図)コアCPI(生鮮食品と消費税除く)の推計

図)コアCPI推計の定数項(インフレ期待要因)

ソシエテ・ジェネラル証券株式会社 調査部

会田卓司

【編集部のオススメ記事】

・「信用経済」という新たな尺度 あなたの信用力はどれくらい?(PR)

・資産2億円超の億り人が明かす「伸びない投資家」の特徴とは?

・会社で「食事」を手間なく、おいしく出す方法(PR)

・年収で選ぶ「住まい」 気をつけたい5つのポイント

・元野村證券「伝説の営業マン」が明かす 「富裕層開拓」3つの極意(PR)