シンカー:アベノミクスの政策は、三本の矢の政策で期待に働きかけて、企業活動を押し上げ、その力を使ってデフレ完全脱却に向かう枠組みである。金融緩和と財政拡大を合わせ、名目GDPを拡大するとともに、長期金利を抑制し、名目GDPと長期金利のスプレッドを持続的にプラスにすることで、経済とマーケットを刺激し続け、デフレ完全脱却を目指すものである。名目GDP成長率が長期金利を下回り、抑制の力が膨張の力より強かったこれまでとは違い、バブル期以来はじめての大きな局面変化をむかえたことを示す。膨張の力が抑制の力を上回り、デフレ下での「縮小均衡」から、リフレという「拡大均衡」へ転換したことになる。リフレの力を実感し始めることにより、日本経済とマーケットの展望も開け、株価をはじめとしたリスク資産価格の見通しも楽観的になっていくと考えられる。実際のデータでは、名目GDP成長率が長期金利を上回るスプレッドがあると、日経平均が上昇しやすいことが確認できる。更に、名目GDPが拡大すれば税収は増加し、金利が抑制されていれば負債の利払い費も抑制される。実際のデータでは、名目GDP成長率が長期金利を上回るスプレッドがあると、財政収支が改善しやすいことも確認できる。名目GDPが縮小していることを最大の問題と考え、まずその拡大を目指すリフレ政策の方向性は正しいと考える。

アベノミクスの政策は、三本の矢の政策で期待に働きかけて、企業活動を押し上げ、その力を使ってデフレ完全脱却に向かう枠組みである。

金融緩和と財政拡大を合わせ、名目GDPを拡大するとともに、長期金利を抑制し、名目GDPと長期金利のスプレッドを持続的にプラスにすることで、経済とマーケットを刺激し続け、デフレ完全脱却を目指すものである。

縮小していることが経済政策的に放置されていた名目GDPと総賃金を拡大に転じさせたことが、アベノミクスの最大の成果である。

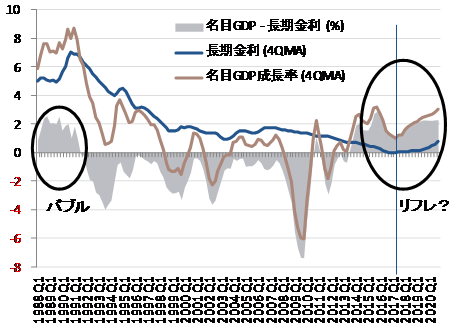

そして、日本経済に起こった大きな変化は、実際に、名目GDP成長率(膨張の力)が国債10年金利(長期金利、抑制の力)をトレンドとして上回るようになったことだ。

このスプレッド(名目GDP成長率-長期金利)の存在が、アベノミクスの特徴であると言える。

名目GDP成長率が長期金利を下回り、抑制の力が膨張の力より強かったこれまでとは違い、バブル期以来はじめての大きな局面変化をむかえたことを示す。

膨張の力が抑制の力を上回り、デフレ下での「縮小均衡」から、リフレという「拡大均衡」へ転換したことになる。

名目GDP(ビジネスのパイ)が縮小している状況では、政府がいくら改革の旗を振り、規制緩和などの制度を変更しても、補助金の増加や減税をしても、企業は動かず、リストラやデレバレッジを止めず、経済政策の成果をあげることは困難であったと考えられる。

名目GDPが縮小していることを最大の問題と考え、まずその拡大を目指すリフレ政策の方向性は正しいと考える。

構造改革の成功、イノベーション、生産性の向上、財政再建、そして社会の安定、即ち日本経済の復活には、名目GDPが拡大していることが必要条件であると考えられるからだ。

長期金利は大きなマイナスにすることが困難であり、スプレッドをプラスにするために、強い財政拡大をしてでも名目GDP成長率をプラスにしておくことは、安定的な経済活動のための政府の最低限の義務であった。

しかし、財政収支に対するミクロ・会計的な考え方が強く、マクロ・ロジックが軽視されるとともに財政赤字の拡大が過度に懸念され、その最低限の義務は果たされてこなかった。

名目GDPはマネーを拡大させる力で、それが長期金利を上回っていることは、円安への動きを促進することにもなる。

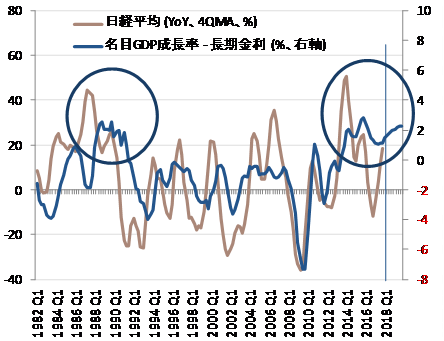

リフレの力を実感し始めることにより、日本経済とマーケットの展望も開け、株価をはじめとしたリスク資産価格の見通しも楽観的になっていくと考えられる。

実際のデータでは、名目GDP成長率が長期金利を上回るスプレッドがあると、日経平均が上昇しやすいことが確認できる。

日経平均はアベノミクス前の2012年の年末の10395円から22539円へ、116.8%も上昇している。

株価が上昇に転じ、マーケットの期待ROEは上昇しつつあり、実際のROEを期待ROEに近づける動きを示す必要に迫られ、企業はデレバレッジという貯蓄から投資に転じていくことになる。

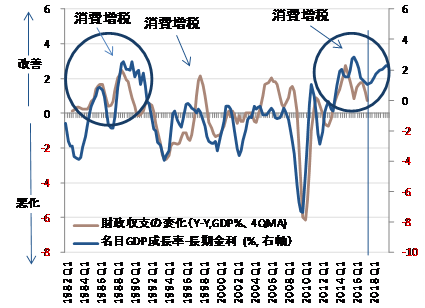

更に、名目GDPが拡大すれば税収は増加し、金利が抑制されていれば負債の利払い費も抑制される。

実際のデータでは、名目GDP成長率が長期金利を上回るスプレッドがあると、財政収支が改善しやすいことも確認できる。

いくら増税や歳出削減をしても名目GDPを縮小させてしまっては、財政収支の改善にはつながらないことになる。

財政緊縮ではなく、リフレ政策による名目GDPの拡大で財政再建を試みるアベノミクスの方向性は正しいと考える。

資金循環統計ベース(一般政府の中での資金のやり取りはネットアウトすることができ、一般政府がその他の部門からどれだけネットで借り入れをしているかを示す)では、財政赤字はアベノミクス前の2012年のGDP対比8.8%から、2016年の2.8%まで大幅に縮小している。

図)名目GDP成長率と長期金利

図)名目GDP成長率と長期金利のスプレッドと日経平均の伸び率

図)名目GDP成長率と長期金利のスプレッドと財政収支の変化

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司

【編集部のオススメ記事】

・「信用経済」という新たな尺度 あなたの信用力はどれくらい?(PR)

・資産2億円超の億り人が明かす「伸びない投資家」の特徴とは?

・会社で「食事」を手間なく、おいしく出す方法(PR)

・年収で選ぶ「住まい」 気をつけたい5つのポイント

・元野村證券「伝説の営業マン」が明かす 「富裕層開拓」3つの極意(PR)