経済概況・見通し

●(経済概況)1‐3月期の成長率は、前期から加速も外需、在庫などが押上げ

米国の1-3月期実質GDP成長率(以下、成長率)は、改定値が前期比年率+3.1%(前期:+2.2%)と前期から加速した(図表1、図表6)。

需要項目別では、個人消費が前期比年率+1.3%(前期:+2.5%)となったほか、民間設備投資も+2.3%(前期:+5.4%)と前期から伸びが鈍化した。一方、政府支出が+2.5%(前期:▲0.4%)と前期からプラスに転じた。また、外需および在庫投資の成長率寄与度はそれぞれ、+0.96%ポイント(前期:▲0.08%ポイント)、+0.60%ポイント(前期:+0.11%ポイント)と成長率を押上げた。このため、当期の成長率が加速した要因は外需と在庫が成長率を押上げたことが大きい。もっとも、外需や在庫の大幅な成長押上げは持続不可能とみられるため、これらの要因が剥落することで4-6月期の成長率は再び低下が見込まれている。

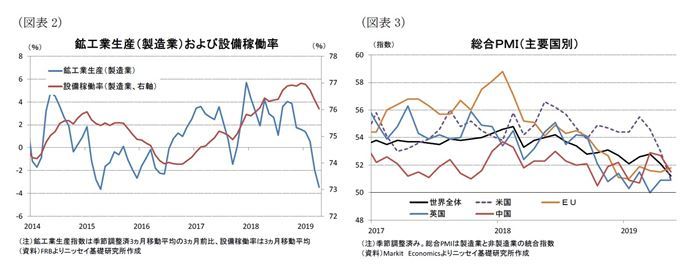

一方、足元の経済状況をみると、通商政策の影響などに伴い企業関連統計で悪化がみられる。鉱工業生産における製造業指数(季節調整済み、3ヵ月移動平均、3ヵ月前比、年率)は19年4月が▲3.5%と2ヵ月連続でマイナスとなっているほか、設備稼働率(3ヵ月移動平均)も18年12月の77%をピークに4月の76%まで低下基調が持続している(図表2)。

さらに、企業景況感を示す総合PMIはこれまで他の主要国に比べて堅調を維持し、一人勝ち状態となっていたものの、5月は50.9まで急落し他国との比較でも下落が顕著となった(図表3)。5月のPMIは調査期間が5月13日~28日となっており、トランプ大統領が対中関税率の引き上げを発表した後に調査された統計であることが注目される。

米中通商交渉では、一時は関税策の緩和に向うとみられていた。しかしながら、トランプ大統領が再び関税強化の姿勢を示したことで、通商政策に対する不透明感が再び高まっており、米企業景況感が急激に悪化している可能性が懸念される。

また、今月下旬に予定されているG20に合わせた米中首脳会談が見送られる場合に、トランプ大統領は多くの消費財を含む中国からの輸入額全てに直ちに25%の関税を賦課する方針を示しているため、消費も含めた実体経済への影響が懸念されている。

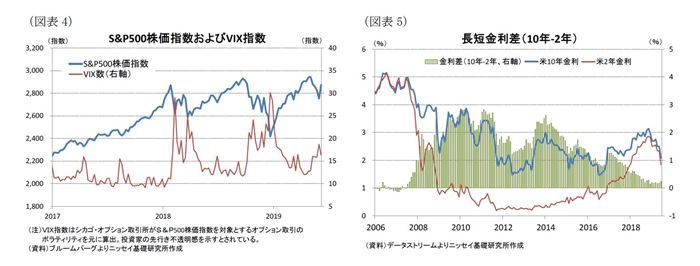

このような状況を背景に、金融市場はFRBによる19年内の複数回の政策金利引き下げを既に織り込んでいる。もっとも、株式市場と債券市場では米景気に対する評価は異なっている。すなわち、株式市場では政策金利の予防的引き下げを期待して株価が上昇しており、米景気後退などを想定しないとみられる(図表4)。一方、債券市場では長期金利が急低下する中で長短金利差(10年―2年)は20bps程度と07年以来の長短金利の逆転が視野に入っており、米景気後退を相当程度織り込んだ動きとなっていることが分かる(図表5)。

●(経済見通し)成長率は19年+2.5%、20年+1.9%に低下。トランプ大統領の政策がリスク

当研究所では、米経済や金融政策の見通しがトランプ大統領の米中をはじめとする通商政策の動向に大きく左右されると考えている。

トランプ大統領の不安定な言動からは、米中交渉で対中赤字削減を目指す通商交渉の範囲で手を打つのか、安全保障を理由に多大な経済コストを犠牲にしてでも、米中経済のデカップリングまで目指す米中覇権争いにまで踏み込んでいくのか、判断するのは困難である。

足元で知的財産権の侵害などに対するトランプ大統領の対中強硬姿勢は、与野党、実業界、アカデミックの世界から広く支持を集めている。しかしながら、関税を多用する政策については実業界を中心に批判する声が強い。また、小職が5月に米国出張した際に政府関係者や通商政策の専門家に対して取材した結果からは、米国民や政治家が多大な経済コストを払ってまで米中覇権争いをしていく覚悟は感じられなかった。

トランプ大統領が対中関税策の段階的な緩和から強化方向に舵を切ったことから、対中関税がさらに強化される可能性は残っている。しかしながら、後述するように対中関税強化はトランプ大統領を支持している中低所得層への消費に対する影響が大きいため、実際に行うのか疑問である。当研究所は、6月下旬の米中会談を控えた現段階では、対中関税策はあくまで対中交渉手段としての位置づけと評価している。

このため、見通しを策定する上での対中通商政策の前提を、1.米中首脳会談で構造協議の部分合意がされ、中国からの輸入品2,000億ドルに対する関税率は25%から10%に引き下げられること、2.中国からの輸入品残り3,000億ドルに対する追加関税は回避されること、をメインシナリオとした。また、株式市場などの資本市場は一時的に不安定な動きをすることがあっても、不安定な動きは長期化しないことを前提とした。

当研究所はこの前提の下で、米経済は個人消費主導の景気拡大が持続し、実質GDP成長率(前年比)は19年が+2.5%、20年が+1.9%と予想する(図表6)。設備投資は通商政策に対する過度に悲観的な見方が修正されることで19年7-9月期から回復に向うものの、20年にかけて設備投資の伸びは鈍化する。住宅投資は住宅ローン金利の低下もあって19年7-9月には6期ぶりにプラスに転じるものの、回復は極めて緩やかな伸びに留まる。

一方、政府支出は超党派による19年度水準までの歳出が引き上げられるため、予測期間においてプラスの伸びを維持する。

最後に、外需はトランプ大統領の通商政策によっても貿易赤字削減の実効性は低く、20年にかけて成長率のマイナス寄与が持続する。

物価は、足元の原油価格の下落もあって当面総合指数には下押し圧力がかかり易いものの、物価の基調を示すコアインフレ率は、年初から一時的な要因で低下したものの、堅調な賃金上昇から上昇基調に転換を見込む。また、原油価格が足元の50ドル第前半から19年末58ドル 、20年末に61ドルと緩やかに上昇することから、消費者物価(前年比)は19年に+1.7%、20年に+2.2%への緩やかな上昇を予想する。

金融政策は、米景気後退や物価の上昇基調への反転を見込むことから、金融市場が予想する年内の政策金利引き下げは予想せず、20年にかけて政策金利の据え置きを予想する。もっとも、通商政策による米景気の大幅な下振れが予想される場合には、FRBが年内に政策金利の引き下げを実施する可能性は否定しない。

ただし、その際はクラリダ副議長が言及したような予防的な利下げではなく、1回に0.5%ポイント程度引き下げる腰の据わった本格的な利下げになると見込んでいる。

長期金利は足元で通商政策に伴う景気後退懸念などを織り込んで低下しているものの、今後は過度に悲観的な見方の修正や、物価上昇基調への転換などから19年末2.6%、20年末2.8%への上昇を見込む。

上記見通しに対するリスクは、主に米通商政策をはじめとするトランプ大統領による予測不能な政策である。今後も同大統領による政策チキンレースによって振り回される状況が続く可能性が高いが、政策動向次第で適宜、経済や金融政策見通しの修正を行う。

実体経済の動向

●(労働市場、個人消費)雇用増加ペースは鈍化も回復持続、消費マインドは依然良好

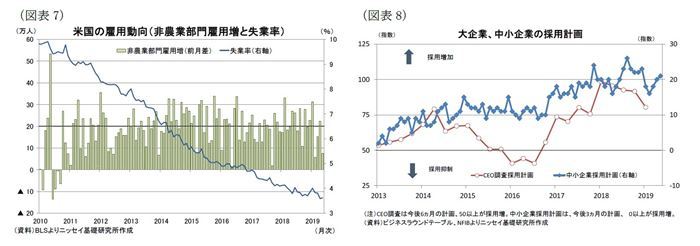

非農業部門雇用者数(対前月増減)は、雇用増加が持続しているものの19年5月は7.5万人増に急減した(図表7)。6月以降も同様の低下がみられるか注視する必要はあるものの、19年の月間平均増加ペースは16万人増程度と18年の22万人増からは低下しているものの、労働市場の回復が長期化していることを考慮すればそれほど懸念すべき水準ではない。また、失業率は3.6%とおよそ50年ぶりの低水準を維持しており、労働需給が逼迫していることを示している。

また、企業の採用計画は、大企業で一部下方修正する動きはみられるものの、全般的には採用意欲は強い。とくに、中小企業では足元で採用計画を上方修正されており、採用を抑制する動きはみられない(図表8)。

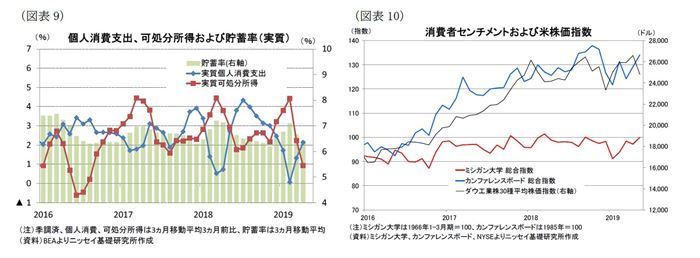

一方、実質個人消費は19年1-3月期が前期比年率+1.3%と低調な伸びとなったものの、4月に前月比+0.9%と高い伸びを示しており、4-6月期は再び2%台に回復することが見込まれる(図表9)。また、実質可処分所得も賃金上昇や減税によって底堅い伸びが期待できることから、引き続き消費の下支えとなろう。

さらに、悪化が顕著な企業センチメントとは対照的に、消費者センチメントは年初から順調な回復が続いており、高水準を維持していることから個人消費を取り巻く環境は依然として良好であると判断できる(図表10)。

一方、中国からの輸入品に対する制裁関税が強化される場合には、後述するよう消費財の比率や金額が大幅に増加することから、中低所得層を中心に消費に影響がでるとみられるが、消費全体の腰を折るほどの状況は見込んでいない。

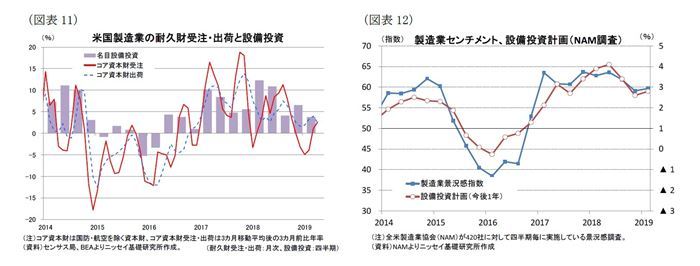

●(設備投資)設備投資は暫く通商政策が重石

GDPにおける民間設備投資は、19年1-3月期に再び前期から伸びが鈍化した。一方、設備投資の先行指標であるコア資本財受注(3ヵ月移動平均、3ヵ月前比)は4月が+2.6%(前月:+1.1%)と足元で回復が示唆されている(図表11)。もっとも、5月に総合PMIが急落していることもあって、通商政策に関する不透明感の高まりから足元でモメンタムが悪化している可能性は否定できない。

一方、全米製造業協会(NAM)による製造業センチメントおよび今後1年間の設備投資計画は、18年4-6月期のピークから10-12月期にかけて低下、1-3月期には下げ止まりがみられていた。今後発表される設備投資計画が4-6月期に再び下方修正されるか注目される(図表12)。