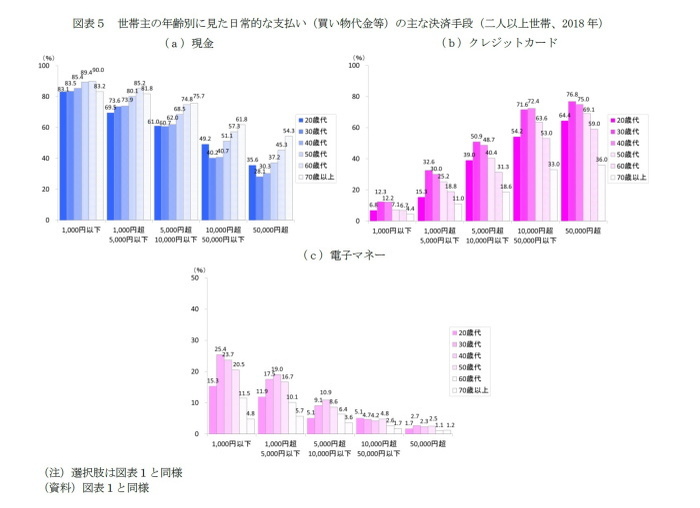

●年齢別に見た日常的な決済手段~20歳代は高額で現金志向も、30~40歳代で進むキャッシュレス

次に、属性別の特徴を捉える。二人以上世帯の世帯主の年齢別に、現在の日常的な決済手段を見ると、現金の利用は支払金額によらず年齢とともに増える傾向があり、支払金額が高額であるほど顕著だ(図表5)。なお、70歳以上では、支払金額が5万円を越えても半数以上は現金を利用している。一方で現金の利用は、1万円を越えると20歳代の利用も目立つ。

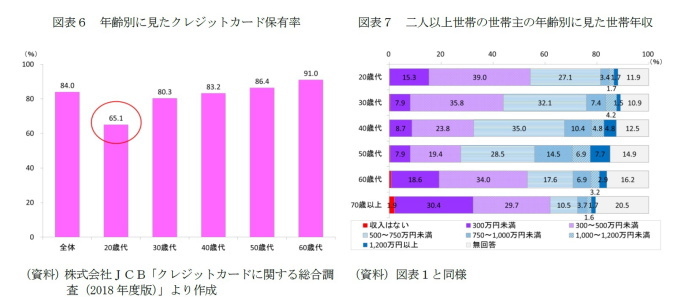

高額な支払いで20歳代の現金利用が目立つ理由としては、(1)クレジットカードの保有率が低いこと(図表6)、(2)現役世代の中では世帯年収が低い世帯が多く可処分所得が少ないために(図表7)、特に高額な支払いにおいては、使いすぎを防ぐために、より支払いに現実味を感じやすい現金という決済手段を選択している可能性もある。

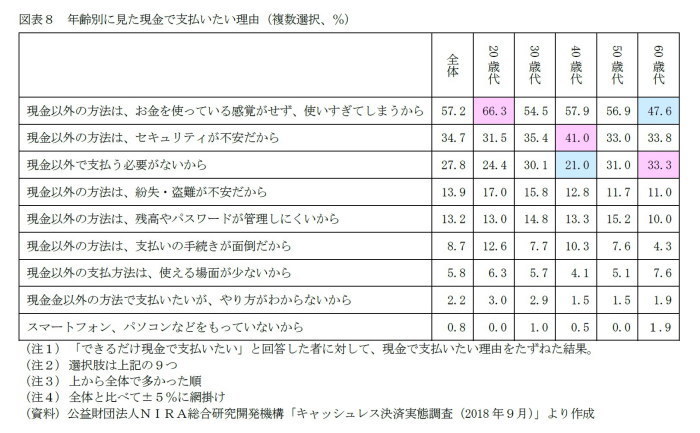

公益財団法人NIRA総合研究開発機構「キャッシュレス決済実態調査(2018年9月)」によると、現金で支払いたい理由の首位は「現金以外の方法は、お金を使っている感覚がせず、使いすぎてしまうから」であり、特に20歳代で6割を超えて多い(図表8)。

また、20歳代では、(3)高額な支払いに慣れていないために、現金以外の決済手段に不安や不便さを感じるということも考えられる。現金で支払いたい理由のうち、「現金以外の方法は、紛失・盗難が不安だから」や「現金以外の方法は、支払いの手続きが面倒だから」で、20歳代は全体をやや上回る。

一方でクレジットカードの利用は、20歳代を除けば、支払い金額によらず若いほど多い傾向がある。30~40歳代では、おおむね5千円を越えれば、半数以上はクレジットカードを利用している。

電子マネーは、比較的利用の多い支払金額1万円以下に注目すると、30~40歳代を中心に利用されている。電子マネーの利用は、支払金額が少額であるほど、利用の多い年代と利用の少ない高年齢層の差が開く。なお、30~50歳代では、支払金額が5千円以下であれば、2割程度が電子マネーを利用している。

先に見たように、電子マネーとクレジットカードは千円、現金とクレジットカードは1万円を区切りに使い分けられていた。これを年齢別に見ると、電子マネーとクレジットカードは年代によらず千円が区切りだが、現金とクレジットカードは60歳代では5万円に上がり、70歳以上では5万円を越えても現金の利用が多くなっている。

ところで、10月の消費増税時には「キャッシュレス・消費者還元事業」が予定されている。しかし、現在のクレジットカードや電子マネーの利用状況を見ると、ポイント還元の恩恵を受ける層には偏りが生じる可能性が高い。クレジットカードでは支払金額によらず、70歳代の利用率は30歳代の半数以下であり、電子マネーについては、支払金額1万円以下では、60歳代以上の利用率は30~40歳代のおおむね半数以下である。

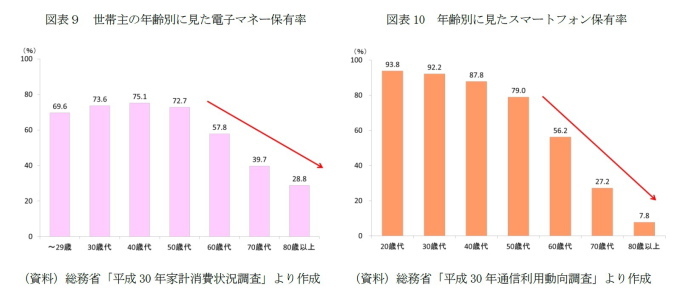

つまり、現在のところ、シニアは「キャッシュレス・消費者還元事業」の恩恵を受けにくい状況にある。この背景には、(1)対応機器の保有率と、(2)キャッシュレス決済の利用意向の違いがあげられる。(1)については、図表6の通り、クレジットカードの保有率は、必ずしも高年齢ほど低いわけではない(70歳代は不明だが)。しかし、電子マネーやスマホの保有率は、高年齢層ほど低下する(図表9・10)。また、(2)の利用意向については、図表8の現金で支払いたい理由を見ると、60歳代では「現金以外で支払う必要がないから」が全体を上回っている。また、60歳代では「現金以外の支払方法は、使える場面が少ないから」も全体をやや上回っている。つまり、シニア層では、日常的に利用する店舗等でキャッシュレス未対応の場所が多いために、キャッシュレス決済の利点をさほど感じていない様子がうかがえる。

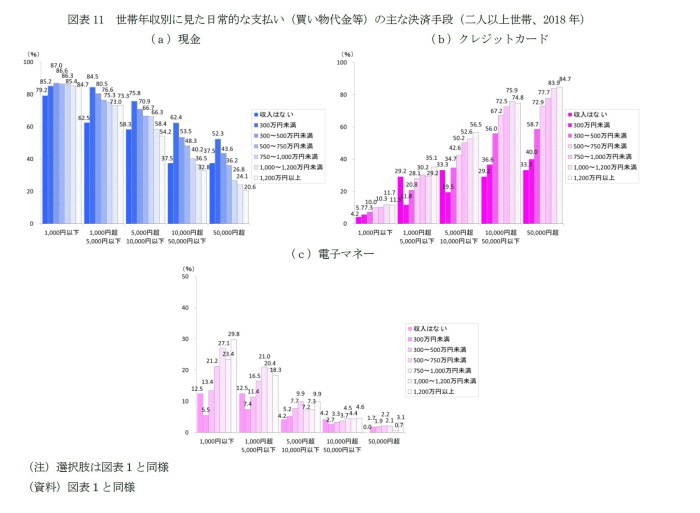

●世帯年収別に見た日常的な決済手段~高年収世帯と年収500万円前後の世帯で進むキャッシュレス

次に、世帯年収別に現在の日常的な決済手段を見ると、現金の利用は、収入はない層を除けば、支払い金額によらず低年収ほど増える傾向がある(図表11)。その様子は支払金額が高額であるほど顕著であり、世帯年収300万円未満では、支払金額が5万円を越えても半数以上は現金を利用している。

クレジットカードの利用は、収入はない層を除けば、支払い金額によらず高年収ほど増える傾向がある。世帯年収700万円以上の世帯では、5千円を越えれば半数以上はクレジットカードを利用している。高年収世帯ほど日頃から高額な支払いが多いために、クレジットカードの利用が多いのだろう。

電子マネーについては、支払金額1万円以下に注目すると、世帯年収500万円以上を中心に利用が多い。また、収入はない層でも比較的利用が多い。なお、世帯年収500万円以上では、支払金額が5千円以下であれば2割程度が電子マネーを利用している。

また、決済手段の使い分け金額は、電子マネーとクレジットカードは世帯年収によらず千円が区切りだが、現金とクレジットカードは世帯年収300万円未満では5万円を越えても現金の利用が多い。

なお、特に現金と電子マネーの利用では、世帯年収による決済手段の違いは年齢の影響も大きいだろう。図表7を見ると、現金利用の多い70歳代では、やはり現金利用の多い世帯年収300万円未満が約3割を占める。また、電子マネー利用の多い30~40歳代でも、やはり電子マネー利用の多い世帯年収500万円前後が多く、30~40歳代では世帯年収300万円~750万円未満が7割程度を占める。