●都市規模別・地域別に見た日常的な決済手段~大都市で進むキャッシュレス、店舗対応の地域差も

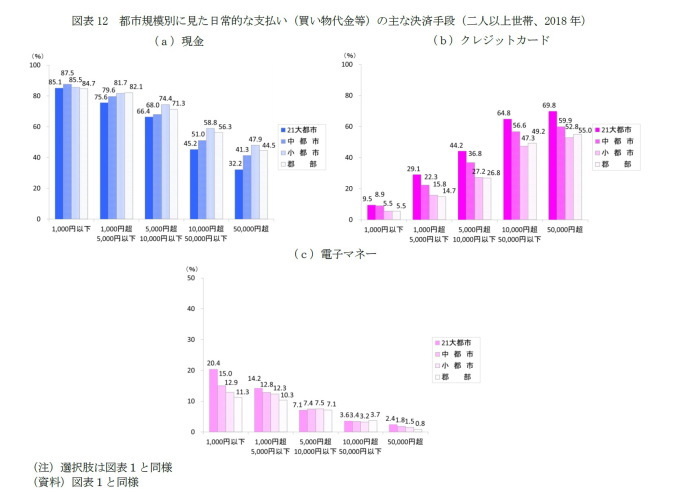

次に、都市規模別に、現在の日常的な決済手段を見ると、現金の利用は都市規模が小さいほど、クレジットカードや電子マネーなどのキャッシュレス決済は大都市ほど多い傾向がある(図表12)。なお、クレジットカードの利用は、支払金額千円以下を除けば金額によらず、21大都市と群部で15%pt前後の差がある。また、電子マネーの利用は、電子マネー利用が最も多い千円以下に注目すると、21大都市は群部の約2倍となる。

大都市ほどキャッシュレス化が進む背景には、(1)多様な決済手段に対応する店舗等が多いことに加えて、これまでも見たように、(2)居住者の年齢の影響もあるだろう。都市規模が大きいほど50歳代以下の世帯の割合が多く、全国では49.5%に対して、21大都市57.8%(+8.3%pt)、中都市51.1%(+1.6%pt)、小都市43.2%(▲6.3%pt)、群部40.3%(▲9.2%pt)となっている。

なお、決済手段の使い分け金額は、電子マネーとクレジットカードは都市規模によらず千円が区切りだが、現金とクレジットカードは小都市や群部では5万円を越えても現金の利用が多い。

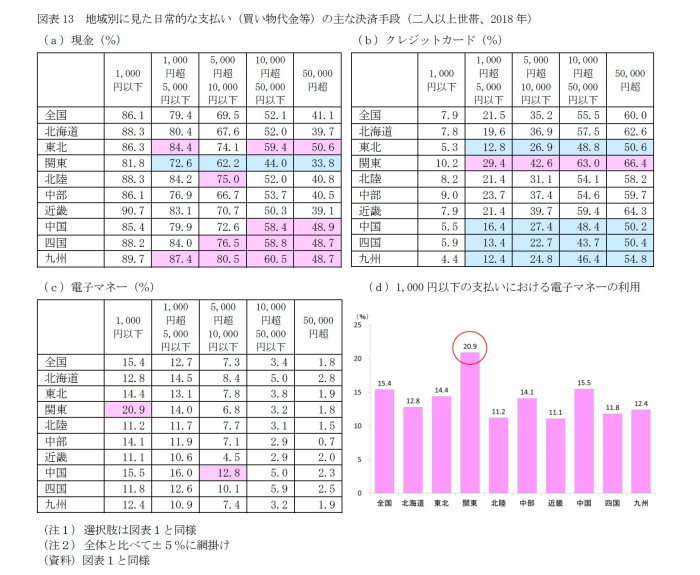

また、地域別の違いを見ると、関東ではクレジットカードや電子マネーの利用が多く、キャッシュレス化が進んでいる(図表13)。これは大都市が多く、50歳代以下の世帯も多い(9)ためだろう。

一方、東北や中国、四国、九州地方では、支払金額によらず、クレジットカードの利用が少ない。なお、中国地方はクレジットカードの利用は少ないが、電子マネーの利用は比較的多いことが特徴的だ。これらの背景には、これまでに見た通り、居住者の年齢や機器の保有率の違い(10)に加えて、店舗等におけるクレジットカード対応状況の違いがあげられる。なお、地域による違いは、必ずしもクレジットカードの保有率は低くないが店舗等の対応が少ない可能性もあり、より丁寧に見る必要がある。

現在のところ、地方部では県庁所在地等であっても、地域路線独自の電子マネーにしか対応していない交通機関も少なくない。また、関東地方であっても街中の小規模な店舗や個人タクシーではクレジットカードや電子マネーなどのキャッシュレス決済に対応していないことも多い。一方で、地域によらず、訪日外国人観光客の多い観光地などキャッシュレス決済の対応が早い場所もある。

-------------------------------------

(9)当調査における50歳以下の世帯の割合は、全国49.5%に対して、多い順に、関東53.9%、中国52.6%、近畿51.2%(ここまで全国より多い)、北海道49.2%、北陸49.0%、四国47.0%、九州46.0%、中部45.6%、東北45.0%。

(10)株式会社JCB「クレジットカードに関する総合調査(2018年度版)」では、全国の20~60歳代の男女学生を含む3,500名を対象にインターネット調査を実施したところ、クレジットカード保有率は、全国84.0%に対して、多い順に、首都圏85.9%、東北85.3%、近畿圏84.2%(ここまで全国より多い)、東海圏83.9%、甲信越・北陸82.7%、中国・四国82.0%、九州圏81.3%、北海道77.7%。また、総務省「平成30年家計消費状況調査」によると、二人以上世帯の電子マネー保有率は、全国59.2%に対して、多い順に、関東72.6%(関東のみ全国より多い)、東海54.2%、近畿53.9%、中国53.8%、北海道53.5%、東北51.3%、四国49.6%、九州・沖縄45.3%、北陸44.0%。また、大都市69.6%、中都市60.4%、小都市A(人口5万以上15万未満)53.2%、小都市B(人口5万未満)・町村44.3%。

■おわりに~消費増税時のキャッシュレス・ポイント還元事業に向けて、より丁寧な啓蒙活動を

経済産業省「キャッシュレス・ビジョン」(2018年4月)によれば、「キャッシュレス推進は、実店舗等の無人化省力化、不透明な現金資産の見える化、流動性向上と、不透明な現金流通の抑止による税収向上につながると共に、さらには支払データの利活用による消費の利便性向上や消費の活性化等、国力強化につながる様々なメリットが期待される」とのことだ。

一方で、消費者がキャッシュレス決済に消極的な理由は、先に見た通り、

(1) お金を使い過ぎてしまう懸念(使っている感覚がしない)

(2) 不安感(セキュリティ・紛失・盗難)

(3) 使いにくさ(残高やパスワードの管理、支払い手続きが面倒、使える場所が少ない、やり方が分からない、スマホ・パソコン等を持っていない)

(4) 必要がない

の主に4つにまとめられる。

これらを眺めると、セキュリティ面の技術的な課題はありながらも、特に電子マネーやスマホ決済は普及していないがために消費者が誤解している部分もあるのではないだろうか。

例えば、支払い状況や残高管理((1)や(3)の一部)については、キャッシュレス決済では電子データとしてマイページやアプリ等で確認可能であるため、本来は現金より管理に手間がかからないはずだ。

また、支払い手続きは、スマホ決済では端末にタッチするだけ、あるいはQRコードを読み取るだけであり、現金より遥かに容易だ。クレジットカード利用時のサインについても、スーパーやドラッグストアではサインを求めない店舗が増えている上、レストランやデパート等でもサインではなく暗証番号入力の導入が進んでいるようだ。

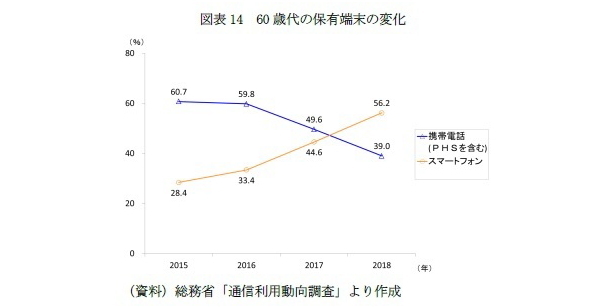

機器の保有についても、今後、普及が進むことで解決に向かっていくだろう。スマホ保有率は高年齢層ほど低いが、実は60歳代のスマホ保有率は2018年にガラケーを上回るようになっている(図表14)。

一方で、秋に迫る消費増税時の「キャッシュレス・消費者還元事業」では懸念点もある。

現在のところ、キャッシュレス決済の利用状況は年齢や世帯年収、居住地等で差が生じており、対応機器を保有しているかどうか、対応する店舗等の多い地域に住んでいるかどうか等で消費者が受ける恩恵に差が生じてしまう。厳密に言えば、これまでも住宅や自動車などの高額消費では増税時の負担軽減策があり、購入しない消費者は恩恵を受けられなかった。しかし、キャッシュレス還元事業は、誰しも関係のある日用品等が対象だ。残された時間は少ないが、「必要がない」「やり方か分からない」というシニア層を中心に消費者に対して、より丁寧な説明を行うことが求められる。また、増税後もキャッシュレス促進へ向けた啓蒙活動を続ける必要があるだろう。

久我尚子(くが なおこ)

ニッセイ基礎研究所 生活研究部 主任研究員

【関連記事 ニッセイ基礎研究所より】

・変容する消費構造-モノからサービス、デパートからネット、BtoCからCtoCへ~消費者の今を知る

・平成における消費者の変容(4)-拡大するシェア経済と消費行動への影響~加速する所有から利用へという価値観、新時代の消費活性化策は

・増え行く単身世帯と消費市場への影響(1)-家計消費は2020年頃をピークに減少、2040年には現在の1割減、うち単身世帯3割弱、高齢世帯が半数へ

・日本のキャッシュレス化に向けた課題-日本のキャッシュレス化について考える(3)

・キャッシュレス化のメリット-日本のキャッシュレス化について考える(2)