要旨

(画像=PIXTA)

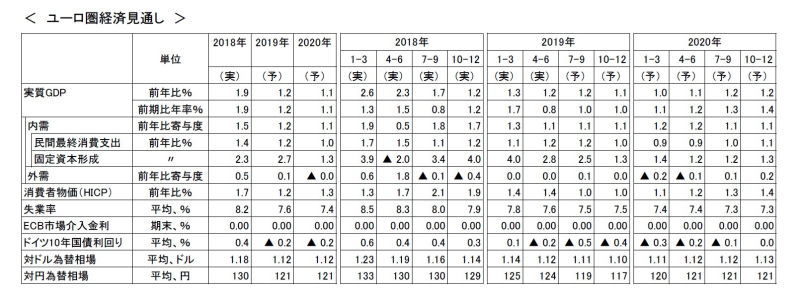

- ユーロ圏経済の低調な推移が長引いている。需要面では内需主導、生産面では製造業が「独り負け」の様相を呈している。国別にはイタリアとドイツが振るわない。製造業不振の主因は輸出環境の悪化と環境規制厳格化の影響でドイツの製造業の拡大に急ブレーキが掛かったことにある。

- ユーロ圏の輸出と製造業の底入れには未だ時間を要する見通しだ。7~9月期には米中間の報復関税の拡大、英国の合意なきEU離脱懸念の高まりなど、新たな悪材料が加わった。堅調を保ってきた内需と非製造業にも影響が及びそうだ。

- 予測期間中は、著しく緩和的な金融環境とやや拡張的な財政政策に支えられた内需主導の弱い成長と低インフレが続き、実質GDPは、19年1.2%、20年1.1%、インフレ率は19年1.2%、20年1.3%と予測する。

- ECBは9月政策理事会で利下げを決める見通しだ。量的緩和の再開では、政策理事会メンバーのコンセンサスが形成できず、市場の失望を招く可能性がある。

- 9月利下げ後の追加利下げ、量的緩和の再開は、外部環境の悪化による輸出、製造業の調整の深まりが、雇用や設備投資に本格的に影響し始めたと判断される場合の選択肢となる。しかし、ユーロ高圧力緩和以外の効果に乏しく、ユーロ圏の不振の元凶であるドイツが直面する問題の解決策とはならず、却って重荷となる可能性すらある。

- 財政政策を巡っては各国で本格化する2020年度予算の議論、特に世界金融危機後初の景気後退局面入りの可能性も浮上しているドイツの動きが注目される。

(画像=ニッセイ基礎研究所)