役員報酬はどのように決めているだろうか?社長の報酬も含めて、役員報酬は社長一任で決めている、という会社が実際には多いのではないだろうか。

役員報酬の金額を決める際は、同業他社などの動向や相場がひとつの参考になる。この記事では、国税庁の統計による役員報酬の相場を見ていく。また役員報酬を決める際のポイントや、損金に算入するための手続方法もあわせて紹介する。

目次

国税庁の統計に見る役員報酬の相場

国税庁が行った標本調査によると、民間企業役員の資本金別の役員報酬(2020年度)の平均は、以下の表のとおりだ。

企業規模別にみると規模の大きい企業の報酬が高くなる傾向があることがわかる。他方で、女性は報酬の幅の分散の影響か、「意外に少ない」と思う人も少なくないだろう。

役員報酬を決める際のポイント

それでは、役員報酬を決める際のポイントを見ていこう。

ポイント1.税金や社会保険料とのバランスを考える

役員の報酬を決める際にまず考えるべきことは、税金や社会保険料とのバランスである。役員報酬を増やすと会社の利益は減少するため、法人税等は少なくなる。一方で、役員個人が負担する所得税や社会保険料は増加していくことになる。

簡単な事例を考えてみたい。会社の利益が1,000万円のときに、役員報酬の合計額を400万円、600万円、800万円、1,000万円とした場合に、法人が負担する法人税等及び社会保険料と、役員個人が負担する所得税等と社会保険料がどのように変化していくかを表にまとめた。

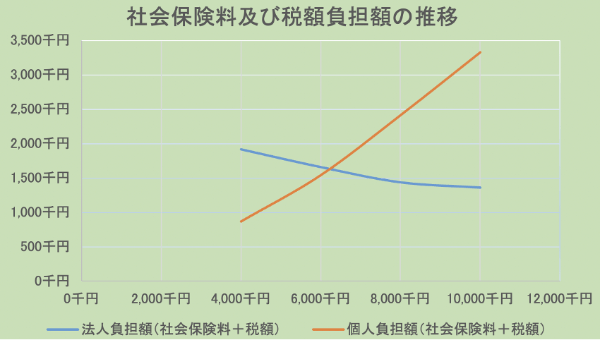

なお、前提として資本金1,000万円、従業員20名で東京都港区に本社がある会社とし、役員は独身で扶養家族がいない41歳の1名のみとした。

法人の社会保険料及び税額の負担額は、役員報酬額が増額するにつれて減少していく傾向がある。他方、個人の社会保険料及び税額の負担額については、役員報酬額が増額するにつれて増加していく傾向がある。

法人と個人の社会保険料の及び税額負担額をグラフで表すと次のようになる。

このグラフからは、役員報酬を600万円程度にした場合が、法人と個人の支出額のバランスが良くなると考えられる。

ただし上記はバランスという観点であって、下の表からもわかる通り、法人及び個人を合算した実際の支出額は役員報酬が多くなるにつれて増額していく。したがって、実際に役員報酬を決定する際には、役員へのインセンティブ効果なども考慮しながら総合的に勘案する必要があるだろう。

また、会社及び個人の手取り額という観点からは、役員報酬が少なくなるほど手元資金が増加する傾向があるため、会社の資金繰りについてもあらかじめ十分に考慮しておくべきであろう。

ポイント2.同業種・同規模の他社と比較して高すぎないようにする

役員報酬を決める際は、同業種・同規模の他社と比較することも大切だ。他社と比較して高すぎる場合、役員報酬の損金への算入を税務署が否認することがあるからだ。

損金への算入を否認されると、否認された分だけ税務上の所得が増加することになるため、法人税等が別途発生することになる。また支給された役員報酬には個人所得税がかかるため、税金を二重に支払わなければならなくなる。

ポイント3.毎月の報酬は期首から3ヵ月以降に変更しない

期首から3ヵ月を過ぎてから役員報酬を変更しないことも、損金算入の観点で重要だ。期首から4ヵ月目以降に役員報酬を変更すると、変更した分の損金への算入が認められなくなることがあるからだ。

役員報酬は、「定期同額給与」の条件に適合すれば、損金への算入が認められる。定期同額給与の条件は、以下のとおりだ。

原則として役員報酬を期首から4ヵ月目以降に変更した場合は、損金への算入が否認される可能性が高くなってしまう。役員報酬の変更についてこのような制限があるのは、役員報酬を増減させることによる利益操作によって、納税回避を防ぐためだ。

ポイント4.役員賞与は事前に届け出をする

役員には、賞与を支給することもできるが、その場合は、事前に税務署に届出をする必要がある。

まず、前提となるのは、役員に支給する賞与は、税務上の定期同額給与としては認められない。なぜならば、年に数回支給する賞与は、「1ヵ月以内の一定の期間ごとに支給される給与」に当てはまらないからである。

役員賞与は、定期同額給与とは別の「事前確定届出給与」として取り扱う必要がある。事前確定届出給与として認められるためには、

- 株主総会によって役員賞与についての決議をした日から1ヵ月後

- 事業年度の期首から4ヵ月後

のうち早いほうの日までに、役員賞与の支給日と支給額を税務署に届け出ておかなければならない。事前確定届出給与として認められれば、役員賞与は損金に算入できる。ただし、実際の支給日と支給額が届け出た支給日・支給額と異なる場合は事前確定給与として認められず、損金への算入が否認されることになる。

役員賞与の支給に対してこのような制限が設けられている理由も、やはり利益操作によって、不当な納税の回避を防ぐためだ。

役員報酬を決めるにあたってその他留意すべきこと

役員報酬を決めるにあたって、その他に留意すべきことは以下のとおりだ。

・会社の損益状況を考慮する

役員報酬を決めるにあたっては、会社の損益状況を考慮すべきであることは言うまでもない。役員報酬によって会社の損益がマイナスになるようなことは避けたい。また、先に述べてきたように、税務上の損金として認められるための要件を満たす必要があることから、年間の売上予測やそこから算出できる利益見込み額を考慮に入れながら、年間で変更しなくてもよい報酬額にしておく必要がある。

・資金繰り状況を考慮する

役員報酬を決めるにあたり、損益状況と同様に考慮しなければならないのは、会社の資金繰りである。仮に損益がプラスであったとしても、手元に資金がなければ支給することができず、支給額に応じて会社が負担する社会保険料の支払いにも影響をあたえてしまう。そのため、役員報酬のみならず関連する社会保険料等も鑑みて、会社の資金繰りへの影響を十分に考慮した上で決定する必要がある。

・社員の給与との格差が大きくなりすぎないようにする

社員の給与との格差が大きすぎると、社員の不満が生じてしまうからだ。格差が20倍を超えると、社員の不満が生じやすくなると言われている。

・名義だけの役員に役員報酬を支払わない

税金対策の一環で、名義だけの役員に役員報酬が支払われることがある。税務調査では、これを過大役員報酬として損金算入が否認される可能性が高い。

・親族役員に過大な報酬を支払わない

親族の役員に、過大な報酬を支払わないことも大切だ。税務調査で報酬の根拠を明確に説明できないと、損金への算入が否認されることがある。

役員報酬を損金に算入するための手続方法

役員報酬や役員賞与を損金に算入するために、定期同額給与と事前確定届出給与の手続方法を見ていこう。

定期同額給与の手続き方法

役員報酬を定期同額給与として取り扱うためには、以下の手続きが必要になる。ただし、税務署への届け出は特に必要とされない。

- 株主総会で役員報酬について決議する

- 株主総会の議事録を作成して保管する

- 決められた報酬額を毎月定額支給する

1. 株主総会で役員報酬について決議する

役員報酬を定期同額給与として取り扱うためには、役員報酬についての決議を株主総会で行う必要がある。役員の報酬は、会社法において「株主総会において決議する」と定められているからだ。

定期同額給与の変更は、「期首から3ヵ月以内」と定められている。したがって、株主総会は原則として期首から3ヵ月以内に開催しなければならない。ただし、役員報酬を決議するための株主総会は定時株主総会である必要はないので、臨時株主総会で決議しても問題はない。

2. 株主総会の議事録を作成して保管する

株主総会を開催したら議事録を作成し、保管しておく必要がある。税務調査では、株主総会の議事録がないと、役員報酬の損金算入が否認されることがあるからだ。税務だけではなく、会社法上も株主総会議事録や、取締役会議事録の整備が不十分だったケースで、決議自体の存在が否定された事例もある。

小規模企業の場合には、「役員も株主も社長1人」ということもあるだろう。その場合も、株主総会の議事録はしっかりと作成・保管をしておく必要があるので留意されたい。

3.決められた報酬額を毎月定額支給する

決定された報酬額に基づき、毎月定額で支給を行うことを事業年度内で継続的に行うことが必要である。

事前確定届出給与の手続方法

役員賞与を事前確定届出給与として取り扱うための手続方法は、以下のとおりだ。

- 株主総会で役員賞与について決議する

- 「事前確定届出給与に関する届出書」を税務署に提出する

前述のとおり、事前確定届出給与に関する届出書を提出する期限は、以下のうち早いほうと決められている。

- 株主総会によって役員賞与についての決議をした日から1ヵ月後

- 事業年度の期首から4ヵ月後

たとえば、3月決算の会社が5月20日の株主総会で役員賞与を決議したとする。その場合は、

- 株主総会から1ヵ月後 …6月20日

- 事業年度の期首から4ヵ月後 …7月31日

となるため、「6月20日」が期限となる。1日でも遅れると、届出が有効に受理されないので注意したい。

使用人兼務役員に対する報酬の考え方

使用人兼務役員とは、役員の中で部長や課長、その他法人の使用人としての職制上の地位であり、かつ常時使用人としての職務に従事する者のことである。

使用人兼務役員の場合には、支給されている報酬等を役員報酬と使用人としての給与とに区分して考えることができる。すなわち、原則として、役員報酬は事業年度を通じて同額を支給する必要があるが、使用人兼務役員の使用人部分に相当する給与分については、その支払額を変動させることができる。

実際の運用においては、役員報酬部分と使用人給与分とを分けて考える必要があるため、給与明細上でもあらかじめ明確に区別して計算及び管理しておく必要がある。

このうち役員報酬部分については、通常の役員と同様に、原則として事業年度を通じて報酬額を変更できない。一方、使用人給与分については、他の社員と同様に毎月の勤務状況等に応じて支給額を変更できる。

賞与についての取り扱いに注意

さらに、役員に支払う賞与は、事前確定届出給与の届出を税務署に行う必要があり、届出を行った支給日に届出通りの金額を支給しなければならないなど、税務上の損金算入が厳しく制限されている。

しかし、使用人兼務役員の使用人部分についての賞与は、以下のような場合は通常の社員と同様に扱われることになり、事前に税務署へ届け出る届出を行う必要はない。

- 同程度の職位にある他の使用人と同水準

- 賞与の支払日が他の使用人に対する賞与と同時期

使用人兼務役員と認められない要件

ただし、次のような役員は、使用人兼務役員となることはできないので注意が必要である。

1 代表取締役、代表執行役、代表理事及び清算人

2 副社長、専務、常務その他これらに準ずる職制上の地位を有する役員

3 合名会社、合資会社及び合同会社の業務執行社員

4 取締役(委員会設置会社の取締役に限る)、会計参与及び監査役並びに監事

5 1から4までのほか、同族会社の役員のうち所有割合等によって判定される役員

役員報酬の理論的な決定方法とは?

役員報酬の決定を理論的にアプローチしていく方法がある。この方法は、「労働分配率」と呼ばれる指標を利用しながら、会社に対する貢献度に応じてその報酬額を決定していく考え方である。具体的には会社に対してどの程度の付加価値をもたらしたか、という評価軸で決定していくことになる。

「労働分配率」は以下の算式で決定される。

労働分配率(%)=人件費÷付加価値×100

付加価値とは、売上などの活動によって新たに生み出された価値をいうが、売上総利益(=粗利)として簡便的に求めることができる。

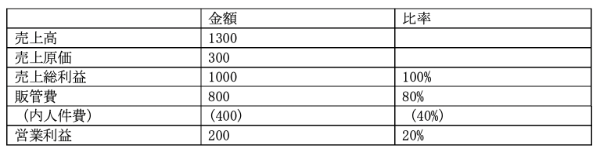

具体的な数値事例をみてみよう。

この会社の労働分配率は、40%(400÷1000×100)ということがわかる。

この結果をもとに、同業他社の動向などから自社の労働分配率の水準を確認して、人件費総額を決定したのち、さらにその内訳として役員報酬と社員給与のバランスを決定していく、というプロセスを経ていくことになる。一般的に労働分配率は50%を目安と考えられているが、業種や主要となる事業内容によっても様々なケースが考えられるので、高い、低いという結果のみを鵜吞みにしないことも重要だ。

なお、同業他社の労働分配率の水準は経済産業省の企業活動基本調査などを参考にするとよいだろう。

役員報酬はバランスを考えて慎重に決めよう

役員報酬を決める際は、損金算入が認められるためのさまざまな配慮が必要になる。税務的な観点からは、損金算入が否認された場合は、法人税と所得税とで二重の負担増が発生するので注意したい。

もっとも、役員報酬を決定する際に重要なのは、役員に対してどの様な想いを込めて支給するかということである。役員報酬は、企業の成長と存続のために果たす大きな役割への対価であるべきという観点を置き去りにしてはならない。

事業承継・M&Aをご検討中の経営者さまへ

THE OWNERでは、経営や事業承継・M&Aの相談も承っております。まずは経営の悩み相談からでも構いません。20万部突破の書籍『鬼速PDCA』のメソッドを持つZUUのコンサルタントが事業承継・M&Aも含めて、経営戦略設計のお手伝いをいたします。

M&Aも視野に入れることで経営戦略の幅も大きく広がります。まずはお気軽にお問い合わせください。

【経営相談にTHE OWNERが選ばれる理由】

・M&A相談だけでなく、資金調達や組織改善など、広く経営の相談だけでも可能!

・年間成約実績783件のギネス記録を持つ日本M&Aセンターの厳選担当者に会える!

・『鬼速PDCA』を用いて創業5年で上場を達成した経営戦略を知れる!

文・THE OWNER編集部

(提供:THE OWNER)