本サイトにはプロモーション広告を含みます。なお、掲載されている広告の概要や評価等は事実に反して優遇されることはありません。

この記事では、NISA口座の証券会社を変更したい人向けに、どのような場合に証券会社の変更を検討すべきか、どうやって変更の手続きをするのか、変更する際の注意点なども解説します。

つみたてNISAで証券会社を変更した方がよいケースとは?

大きな税制優遇を受けられるつみたてNISAですが、認められている口座数は1人につき1口座までで、複数口座を持つことはできません。口座開設時にしっかりと選ぶことはもちろん大切ですが、下記のような場合は証券会社を変更することで、より満足度の高い運用ができるかもしれません。

- 取引したい銘柄がない

- ポイントサービス

- 煩雑な手続き

- 引き落とし方法

- 引き落としのタイミング

証券会社を変更した方が良いケース1:取引したい銘柄がない

取引している証券会社・金融機関の商品ラインアップに不満があり、投資を行いたい商品が他社にある場合は、証券会社の変更を検討する価値がありそうです。

取扱商品数や、どのような商品に重きを置いているかは証券会社により大きく異なります。つみたてNISAの対象商品は、資産形成のサポートとなるよう国が定めた基準を満たす投信のみに限られていますので、株式など他の投資方法に比べると商品の絶対数は少なくなっています。

ただし証券会社ごとでも、取扱商品の本数には開きがあります。長期投資となるNISAでは、納得のいく商品に納得いくまで投資を続けることも重要です。

以下の表は代表的な金融機関・証券会社のつみたてNISA取扱い本数をまとめたものです。

▽主な金融機関・証券会社のつみたてNISA取扱本数

| メガバンク | 対面型証券会社 | ネット証券会社 | |||

| 三菱UFJ銀行 | 三井住友銀行 | 野村證券 | 大和証券 | SBI証券 | 楽天証券 |

| 12本 | 3本 | 7本 | 18本 | 164本 | 158本 |

\NISA口座開設数3年連続No.1/

メガバンクや対面型の証券会社では、取扱商品数がかなり絞り込まれています。対してネット証券では商品数が10倍以上と、大きく差があることがわかります。

投資初心者であれば、いつも利用している銀行で投資信託も運用すれば、複数の金融機関や証券会社とやり取りする手間が省けますし、何より安心感があるのではないでしょうか。取扱商品が厳選されている点も、初心者にはわかりやすいと捉えることができ、メガバンクでNISAを始める人は少なくありません。

ただし、より積極的な運用がしたくなった場合、取扱い本数もジャンルも少ないメガバンクなどでは思うような運用ができないこともあります。

特にETF(上場投資信託:日経平均など対象となる指数に連動するよう運用され、信託報酬が比較的低く分散投資効果が高い)については、2020年9月現在で取り扱っている銀行はありません。ETFを活用するなら、証券会社への変更が必須です。

またNISAだけではなく、通常の株式投資との併用を考えるのであれば、同じ会社でスムーズに取引できて、取扱本数も多いネット証券会社などへの変更が有力な選択肢となるでしょう。迷わなくて済むメガバンクや対面証券か、積極的な運用ができるネット証券かは、投資の経験値と達成したい目標によっても変わってきそうです。

証券会社を変更した方がよいケース2:ポイントサービス

つみたてNISAは購入手数料が無料(ETFは1.25%以下)で、信託報酬も一定水準に定められており、額面でのコストにはあまり差がありません。

一方、SBI証券や楽天証券など一部のネット証券では、投資信託の保有残高・購入金額に対しポイントが付与されるサービスがあります。

・SBI証券

レンタルDVD・CDや書店事業を展開する「TSUTAYA」や、大手コンビニエンスストア「ファミリーマート」などで使えるTポイントですが、SBI証券では取引でTポイントが貯まるだけでなく、投資信託買い付けの際にTポイントを用いることもできます。

・楽天証券

ショッピング、旅行など幅広いシーンで利用できる「楽天スーパーポイント」を、投資にも用いることができ、NISAでもポイントを使用しての積立が可能です。

また投資信託の積立に楽天カードのクレジット枠を用いて引き落としを行うと、決済額100円につき1ポイントが付与されます。

\NISA口座開設数3年連続No.1/

証券会社を変更した方がよいケース3:煩雑な手続き

取引に際して、手続きが煩雑だったり、証券会社から送られてくる情報が遅かったりわかりにくさにストレスを感じることもあるかもしれません。

最近ではネット証券を中心に、アプリなどで簡単に取引を行えるサービスも導入されています。スマートフォンやPCを日常的に使っている人にとっては、電話や窓口を介さずにネットで手続きが完結した方が、ストレスの小さい運用になるでしょう。

証券会社を変更した方がよいケース4:引き落とし方法

また、掛金の引き落とし方法も証券会社により異なります。引き落としルートは大きく分けて証券総合口座、銀行口座、クレジットカードの3つです。

口座からの引き落としについては、つみたてNISA以外にその口座で投資を行っていればそれほど手間をではありません。しかし、つみたてNISAの引き落としのためだけに、わざわざ銀行口座から証券会社口座への入出金を繰り返すのは、少し面倒に感じられるかもしれません。

ネット証券を利用するのであれば、楽天証券なら楽天銀行、SBI証券では住信SBIネット銀行などで口座を開設し、スムーズに資金が移動できるシステムを組むことになります。「楽天マネーブリッジ」など、銀行との連携によりさまざまな特典が受けられる場合もあります。

なお、クレジットカードからの引き落としについてはまだ限られた証券会社でしか採られておらず、代表的な金融機関では楽天証券での「楽天カード」クレジット枠からの引き落としなどが挙げられます。

証券会社を変更した方がよいケース5:引き落としのタイミング

また、積立金の引き落とし日が自由に設定できるかどうかも、証券会社を選ぶうえでの基準となりえます。ネット証券ではその他の金融機関よりも、積立日の設定においては自由度が高いようです。

例をあげると、楽天証券やSBI証券では月単位だけでなく「毎週積立」「毎日積立」といったコースが選ぶことができます。対して対面型大手の大和証券では「隔月」など、積立頻度を少なくすることが可能です。月1回の積立にするとしても、たとえば「給料日の翌日」などに積立日を設定できれば、人によっては運用しやすさが向上することでしょう。

また、SBI証券では2020年10月から、投信積立サービスにNISA投資可能枠の残りに応じて自動で注文金額を調整する「NISA枠ぎりぎり注文」などのサービスが開始します。積立設定金額が残りのNISAの非課税枠より大きくても、「NISA預り」として発注できるというもので、非課税枠をぎりぎりまで使い切れるようになっています。こういった引き落としに関わる細かなサービスも、投資の利便性を左右する可能性があります。

\NISA口座開設数3年連続No.1/

NISA口座の証券会社を変更する方法とは?手順を解説

NISA口座は「銀行(または郵便局など)で、勧められるままに開設した」「よく分からないまま、知っている証券会社で開設した」という方も多いでしょう。

NISA口座の証券会社を変更するには書類のやりとり(郵送・受け取り)が必要なので一見面倒に感じますが、実は比較的簡単な手続きで証券会社は変更可能です。

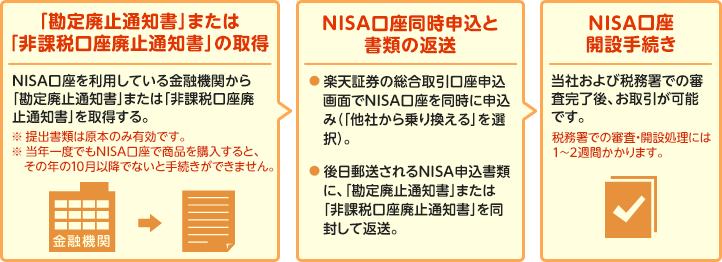

利用している金融機関に変更申請をする

- 現在、NISA口座がある金融機関に変更申請するとともに「金融商品取引業者等変更届出書(または「非課税口座廃止届」)」の送付を依頼する。

- 「金融商品取引業者等変更届出書」が届くまで待つ

現在、NISA口座がある金融機関のコールセンターに電話するか、あるいは金融機関のサイトにアクセスして、「金融商品取引業者等変更届出書(または「非課税口座廃止届」)」の送付を依頼します。

変更前のNISA口座で、既に購入した金融商品を引き続き保有する場合は「金融商品取引業者等変更届出書」を提出します。(「非課税管理勘定廃止通知書」が発行されます。)

変更前のNISA口座で何も購入していなかったり、既に売却済のため、NISA口座自体を完全に廃止する場合は「非課税口座廃止届」を提出します。(「非課税口座廃止通知書」が発行されます。)

金融商品取引業者等変更届出書を提出する

- 届いた「金融商品取引業者等変更届出書」に必要事項を記入する

- 本人確認書類のコピーを同封して返送する

- 約1~2週間後に「非課税管理勘定廃止通知書」が届く

「非課税管理勘定廃止通知書」を受け取るために、現在NISA口座を保有している証券会社に「金融商品取引業者等変更届出書」と本人確認書類を提出します。なお、楽天証券など一部の証券会社では「金融商品取引業者等変更届出書」の請求・提出なしで「非課税管理勘定廃止通知書」を請求することができます。

NISA口座を楽天証券から他の証券会社に変更したい場合

サイトにログイン後、NISAのページに移動する→「口座開設 区分変更」を選択→「NISA口座各種手続き」の「他の金融機関へNISA口座を移す」を選択→「非課税勘定廃止通知書」を請求できます。(申請後、2~3営業日で送付されます。)

新しい金融機関に申込みする

- 変更後の金融機関で口座開設の申請をします。(すでに開設済の場合は、NISA口座の開設を申請します。)

NISA口座の開設には、総合口座が必要です。変更後の金融機関で総合口座を開設していない場合は、先に口座開設を済ませましょう。

NISA口座を他の金融機関から楽天証券に変更したい場合

楽天証券の申し込み時に、本人情報を入力する画面で「NISA口座を申し込む」を選び、その際に「他社から乗り換える」を選択します。

つみたてNISAのおすすめ証券会社ランキング

| 4 | 5 | 6 | 7 | 8 | 9 | ||||

|---|---|---|---|---|---|---|---|---|---|

| 証券 会社 |

|

|

|

|

|

|

|

|

|

| 買付 手数料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

| 取扱 商品数 |

◎ 183 |

◎ 185 |

◯ 157 |

◎ 178 |

◎ 178 |

◯ 158 |

△ 33 |

△ 7 |

△ 1 |

| 最低積立金額 | 100円〜 | 100円〜 | 100円〜 | 100円〜 | 100円〜 | 1000円〜 | 1000円〜 | 1000円〜 | 100円〜 |

| 積立 頻度 |

毎日・毎月 | 毎日・毎週・毎月 | 毎日・毎月 | 毎月 | 毎月 | 毎月 | 毎月 | 毎月 | 毎月 |

| 特徴 | 楽天ポイントがザクザク貯まる ※1 | 三井住友カードでつみたて投資ができる ※2 | クレカ積立のポイント還元率が1.1% ※3 | 国内現物株の手数料が最大5%割引 | サポート体制 が充実していて初心者にも安心 |

つみたてNISA対象銘柄の取扱が多い総合証券 | 初心者でも簡単!LINEから投資を始められる | 総合証券での実店舗数国内No.1 | バックアップ(サブ)口座が必要な方におすすめ |

| 公式 サイト |

楽天ユーザーなら |

選べる商品数 |

クレカ積立なら |

NISA割りで |

問合せ窓口の格付け |

総合証券で始めたい人におすすめ! 口座開設をする |

LINEで手軽に |

信頼と実績の |

SBI証券のサブ口座に! 口座開設をする |

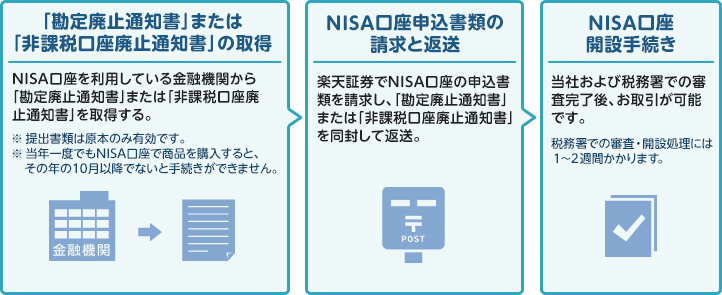

非課税口座開設届出書を新しい金融機関に提出する

- 変更後の金融機関から届いた「非課税口座開設届出書」に必要事項を記入する。

- 次の書類を、変更後の金融機関に提出する。

・「非課税口座開設届出書」

・「非課税管理勘定廃止通知書」(変更前の金融機関から発行されたもの)

・「本人確認書類」やマイナンバーを確認できる「個人番号記載書類」 - 変更後の金融機関でNISA口座の開設完了(書類提出から1週間~2週間ほど)

必要書類は金融機関により異なります。何が必要になるか、事前に確認しておくと手続きがスムーズになるでしょう。例として、楽天証券とSBI証券の必要書類は次のとおりです。

- 「勘定廃止通知書」or「非課税口座廃止通知書」

- NISA口座開設届出書

- マイナンバー通知届出書

- 「勘定廃止通知書」or「非課税口座廃止通知書」

- NISA口座開設届出書

- 本人確認書類およびマイナンバーを確認できる個人番号記載書類

つみたてNISAで証券会社を変更する際の注意点

NISAは便利な非課税制度ですが、いくつかの注意点もあります。

- 変更は1年に1度まで

- 変更受付期間と運用口座の変更は異なる

- 現在の証券会社で一度でも買付けると、当年の変更はできない

- 変更前の金融機関で取引している商品は移管できない

- NISAの強み「ロールオーバー」ができない

\NISA口座開設数3年連続No.1/

証券会社変更の注意点1:変更は1年に1度まで

2015年の制度改正により、NISA口座を開設する金融機関の変更が1年に1度まで可能になりました。

証券会社変更の注意点2:変更受付期間と運用口座の変更は異なる

つみたてNISAの証券会社変更は、変更したい年の前年10月1日から、変更したい年の9月30日までです。つまり10月1日を過ぎて手続きをしても、実際に運用口座が変更されるのは翌年からになります。

証券会社変更の注意点3:現在の証券会社で一度でも買付けると、当年の変更はできない

取引する証券会社を変更したい年に、一度でも変更前の口座で商品の買付があると、当年中の証券会社変更はできません(ただし手続きのみならば可能)。

自動積立のほか、分配金の再投資サービスなどを利用していると、解除・解約しない限り自動で買付が行われ、口座の変更ができなくなる恐れがあります。証券会社を移す際は、少なくとも前年の11月までには自動取引機能を解除しておくのが無難でしょう。

証券会社変更の注意点4:変更前の金融機関で取引している商品は移管できない

現在の口座で取引している金融商品は、変更後の口座へ移行することができません。ただし証券会社の変更後、現在の口座に持っている商品はそのまま非課税期間中は残すことができます。

証券会社変更の注意点5:NISAの強み「ロールオーバー」ができない

つみたてNISAではもともとロールオーバーはできないため関係ありませんが、一般のNISAからの移管の場合は重要な要素となります。

一般NISAの非課税制度は最長5年間ですが、5年後も同じ一般NISA口座で取引を行っていればもう5年間の非課税枠更新が可能で、これを「ロールオーバー」と呼びます。しかし金融機関を変更すればロールオーバーはできません。

現在所有している商品をNISA適用期間内に売却するつもりであれば問題はありませんが、もしその商品が含み損を抱えている場合は再考の余地があります。NISAでは利益と同じく、損失も計上できないためです。

通常、商品の売却により生まれた損失は、他の運用で出た利益と相殺することで節税効果が期待できますが、NISA口座で出た損失は損益通算ができません。非課税口座での運用が逆に不利となるのです。

また、売却をせずにNISAの適用期間を終えた商品をそのまま残す場合は、課税口座へ移管されることになります。しかし移管先の課税口座では、その商品の取得価格は実際に投資した額ではなく、移管時点での価格に書き換えられてしまいます。

たとえば、その商品の購入時の価格が100万円で、後に85万円まで下がった状態で課税口座への移管が行われた場合、移管時点で商品の取得価額は「85万円」となります。仮に95万円まで戻った状態で見切りをつけて売却しても、これは5万円の損失ではなく「10万円の利益」とみなされ、課税されることになります。

\NISA口座開設数3年連続No.1/

文:雲山 陸