この記事は2022年3月29日に「The Finance」で公開された「[連載]SDGs達成に向けた今後の金融機関の在り方」を一部編集し、転載したものです。

ここでは、金融機関が持続可能な社会・地域を創る先導者であるため、今後の目指すべき方向性や可能性、実行のポイントについて解説する。

今後、金融機関が目指すべき方向性

2022年4月。この1、2年の間に、日本においてSDGs(持続可能な開発目標)を様々な場面で耳にするようになった。SDGsの掲げる目標に多くの企業や個人が共鳴していることは間違いない。

一方で、2021年のCOP26においても脱炭素に向けた資金不足が議題に挙がったように、SDGsの達成に向けて必要とされる資金の不足が大きな課題となっている。ESG投資の規模拡大などを背景にして、地球規模での課題解決につながる使途や機会に資金を呼び込む金融の力が試されていることは間違いない。

また、アリババ創業者のジャックマー氏も2020年10月24日の上海金融フォーラムにおいて、「現在の金融システムは、2:8理論に代表される工業化時代の産物だ。今後は、80%を占める中小企業や若者に投資し、残り20%を動かす金融に創り変える必要がある」とSDGsに資する金融イノベーションの必要性を訴えている。

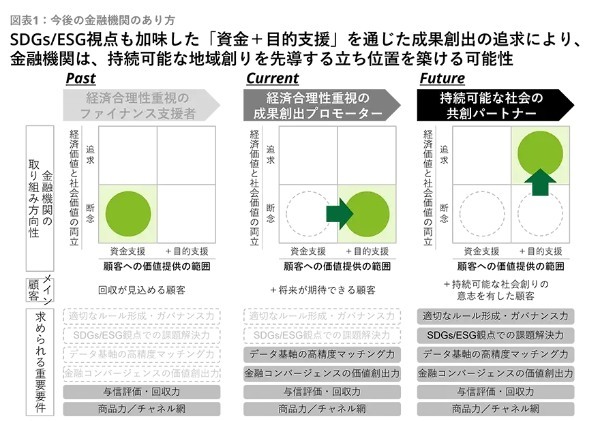

金融機関は、これまで、資金ニーズが発現した個人や企業に対し、待ち受け型で、回収が見込める顧客を中心に資金支援する経済合理性重視のファイナンス支援者であったといえる。現在は、資金ニーズに加え、根源的ニーズ充足や本業支援にまで踏み込み、予見型で、将来性が期待できる顧客を支援する成果創出プロモーターを目指す動きが広がりつつある。

今後は、資本主義社会のひずみを打破するための新たな経済モデルへの転換がグローバルで叫ばれる状況を踏まえ、現在の経済モデル構築の一翼を担った金融機関は、金融仲介機能や信用創造機能の“進化”を通じた新たな社会や地域モデルの共創パートナーの立ち位置を目指すべきと考える。

SDGsに資する金融コンバージェンスの可能性

金融機関が新たな社会や地域モデルの共創パートナーとなるうえで、とりわけ注目すべきなのは、顧客の「目的」であるモノ・サービスにまつわる非金融サービスと「手段」である金融サービスを組み合わせた「金融コンバージェンス」を通じた価値創出の可能性だ。

米国の著名なベンチャーキャピタルであるアンドリーセン・ホロウィッツでジェネラルパートナーを務めるアンジェラ・ストレンジ氏が「Every Company will be a Financial Services Company(全ての企業は金融サービス業になる)」と語ったことは記憶に新しい。

持続可能な社会づくりの中核エンジンとなり得る金融コンバージェンスを通じて、日常接点や企業活動を通じて得られる金融と非金融データを融合した徹底的な顧客理解・成果の可視化により、人々の根源的な価値享受の在り方を変え得る力、企業の課題解決・事業モデル転換を促進し得る力は、SDGs社会の実現に向けて大きな推進力になる。

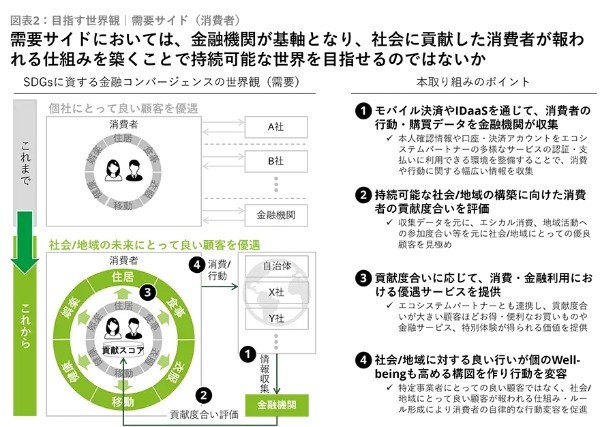

例えば、需要サイドにおいては、持続可能なライフスタイルに転換した消費者を報いる社会創りに寄与できる可能性がある。現状は、プラットフォーマーを中心に「個社にとって都合の良い顧客を優遇する」仕組みに留まる傾向だが、金融機関が中心となり、自治体も含めたアライアンスで「社会や地域の未来にとって良い顧客を優遇する」仕組みを築くことができるのではないか。

例えば、本人確認情報や口座・決済アカウントなどを地域サービスの認証IDとして活用し、捕捉した地域での消費や奉仕活動等の様々なデータを元に、持続可能な地域創りへの貢献度合いをスコア化し、スコアに応じて消費・金融利用を優遇する好循環を生むことで、本質的で持続可能なライフスタイルへの行動変容を促せる可能性がある。

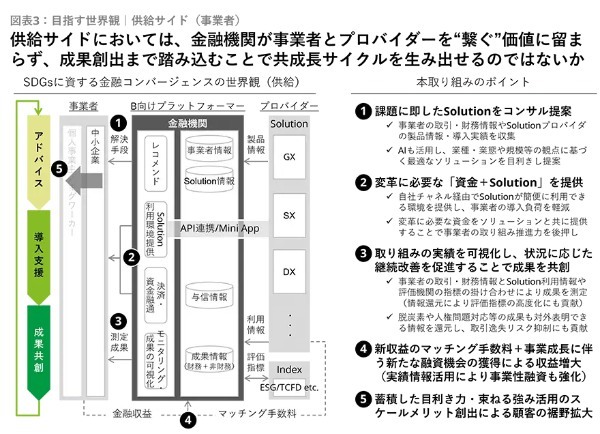

供給サイドにおいても、持続可能な事業モデルへの転換+成果の共創に寄与できる可能性がある。グローバル大手によるサプライヤーへの要求強化とともに、中小企業もSDGs対応を迫られつつあるが、単独で遂行できる企業は一握りと想定される。

例えば、中小企業に対し、CO2削減や環境保全、サーキュラーエコノミーシフトに最適なソリューションのマッチング、財務と非財務情報に基づく経済価値と社会価値ベースの成果見える化、モニタリングを通じたPDCA支援による成果の創出、成果に応じた将来事業性評価によるファイナンスを一連の流れで提供できれば、持続可能な社会への転換に向けた共成長サイクルを生み出せる。

戦略立案や実行におけるポイント

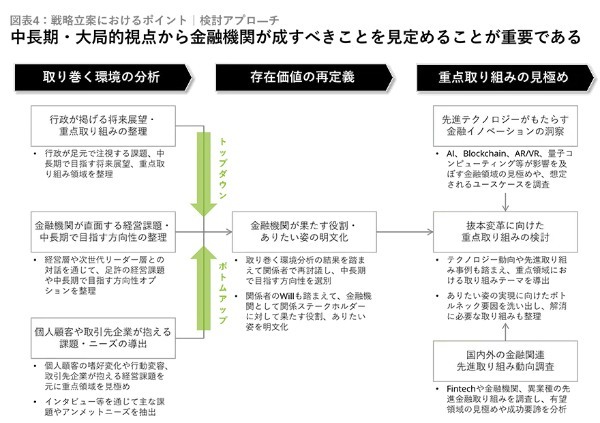

金融機関が新たな社会・地域モデルづくりの中核的な役割を果たすためには、既存の事業モデルを前提としない抜本的な変革が必要だ。

そのためには、行政が描く社会・地域の将来展望(トップダウン)と、個人顧客の嗜好変化・行動変容や取引先企業が抱える経営課題(ボトムアップ)の両輪から、長期視点で金融機関が関係ステークホルダーに対して発揮したい存在価値・ありたい姿を明文化することが欠かせない。

そのうえで、金融機関が有する強みの転用や、先進テクノロジーがもたらす金融イノベーションを切り口に具体的な取り組みを導出し、全社的な変革プランに落とし込むことが肝要だ。

また、実行フェーズにおいては、産官学民連携によるエコシステム形成の視点が重要だ。乗り越えるべき壁が多く、大きい社会課題の解決に挑むには、個社では限界があるため、共通価値(Creating Shared Value)の実現を目指すパートナーが力を結集して取り組む必要がある。

そのためには、自前主義のスタンスから脱却し、パートナーと対等な立場で、共創共栄の関係を築く気概が重要だ。より良い社会・地域の実現に向けた存在価値を発揮する“大儀”を掲げ、あらゆるものに金融が溶け込む金融コンバージェンスをフックに、共感する“同志”を繋ぎ・大きな変革力を生み出すことができれば、金融機関が持続可能な社会・地域創りを先導する立ち位置を築ける可能性がある。

ストラテジーユニット/モニターデロイト

シニアマネジャー

大手SIer、外資系コンサルティングファームを経て現職。金融機関に対する中長期戦略策定・新規事業立案・全社デジタル改革プラン策定・M&Aのほか、異業種に対する金融事業参入構想策定・Fintechビジネス企画・決済事業立上・決済事業の海外展開プラン策定等の支援の経験に富む。近年は、脱炭素を軸とした社会・地域課題解決に資する金融の在り方やサービス検討にも取り組んでいる。