この記事は2022年5月2日に「ニッセイ基礎研究所」で公開された「世界各国の市場動向・金融政策(2022年4月)-世界的に通貨安(ドル高)、株安が進む」を一部編集し、転載したものです。

概要:通貨安(ドル高)、株安が進む

22年4月の各国(*1)の株価・為替の動きは以下の通り。

【株価・対ドル為替レートの動き】

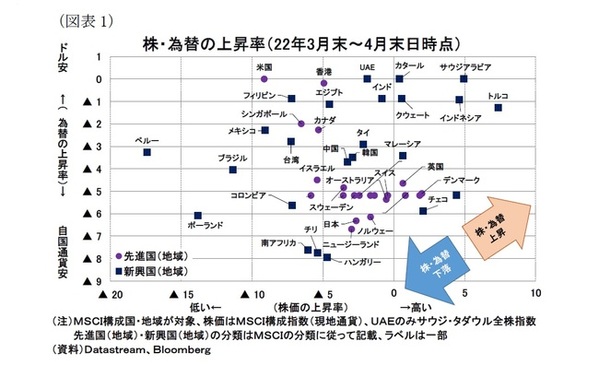

・4月は、米国の金融引き締め観測や中国の景気減速懸念が強まるなかで、株安、通貨安(ドル高)となる国が多かった(図表1)。

*1: 本稿では金融政策はG20について確認する。また、株価・為替についてはMSCI ACWIの指数を構成する47か国・地域について確認する。中国と記載した場合は中国本土を指し香港は除く。また、香港等の地域も含めて「国」と記載する。本文中の先進市場と新興市場の区分についてはMSCIの分類に基づく。

ロシアの金融市場と商品価格

まず、ロシアのウクライナ侵攻後に大きく変動したロシアの金融市場や商品価格について概観しておきたい(*2)。

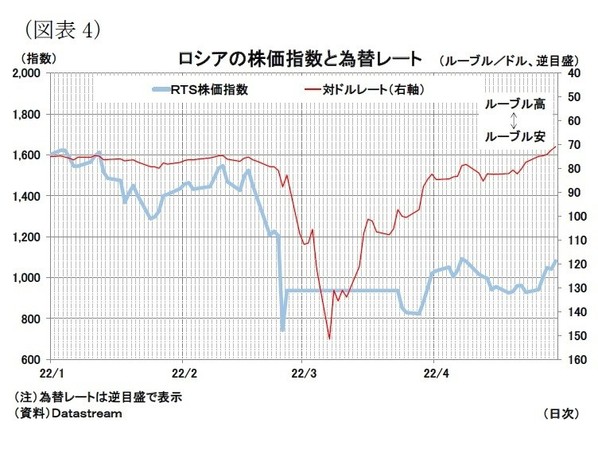

ロシア金融商品については、株・債券ともに3月下旬から取引が再開され、その後空売りなどの制限も緩和された。株価はウクライナ侵攻前の水準と比較すると低迷しているが、横ばい圏で底堅い推移を続けている。また、ルーブル相場は3月に大きく反発、その後4月も対ドルで緩やかに上昇を続けウクライナ侵攻前の水準に戻している(図表4)。

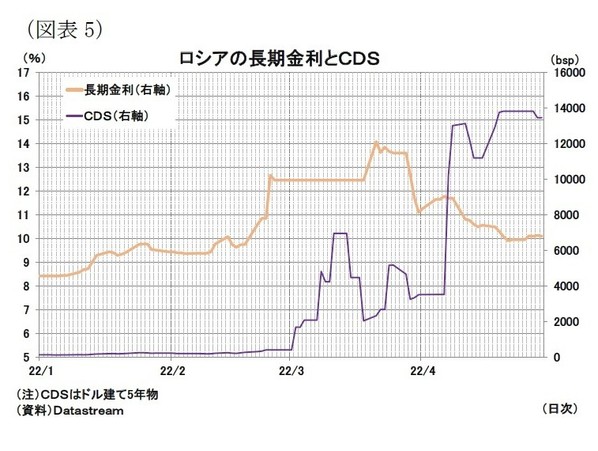

長期金利に関連するイベントとして、ロシア中銀は2月末に20%まで引き上げていた政策金利を、為替の安定や物価上昇圧力の下落などを受けて4月8日は17%に、29日には14%まで引き下げた上で、さらに追加の引き下げ余地があるとの見方も示した。こうした動きを受け、長期金利は3月下旬をピークに下落傾向を辿り、4月末時点では約10%となっている。ほぼウクライナ侵攻前の水準まで低下したことになる(図表5)。

CDS(ドル建て)については、米財務省が4日にドル建て国債関係の支払いを許可しない方針を示したと報道された頃からさらに急騰している(*3)(図表5)。こうした状況を受け、ISDA傘下の決定委員会は20日にロシア国債のルーブル支払は「潜在的デフォルト」にあたるとの判断を示している。一方、ロシアは4月4日期日の国債の元利金支払について、当初はルーブル建てでの支払を検討しつつ(*4)、その後5月に入り、ドルで支払ったとされている(*5)。

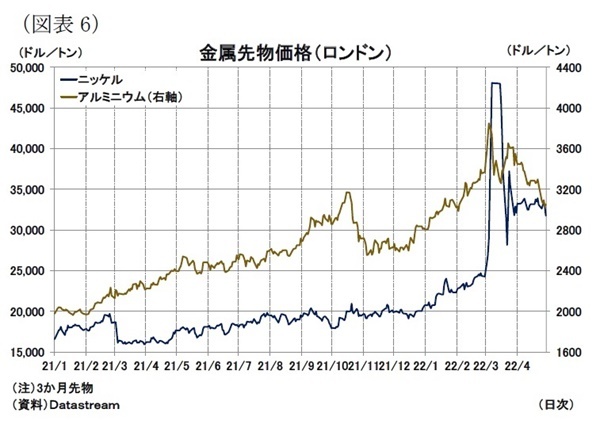

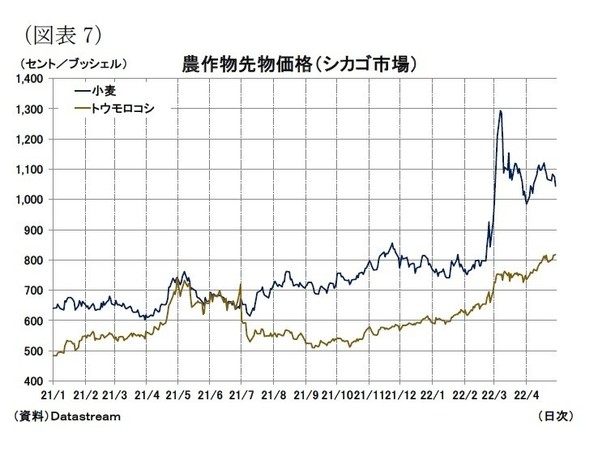

次にロシアが主要な供給源となっている商品の動向を追うと、金属(アルミ、ニッケル)のうち、アルミニウムはウクライナ侵攻前程度の価格まで下落してきた(図表6)。一方、ニッケルや小麦、エネルギー(原油、天然ガス)は一時の高値からは落ち着いているものの、高値圏で変動幅の大きい状況が続いている(図表6-8)。また、トウモロコシはじわじわと価格が上昇している。(図表7)。

*2: ロシアのウクライナ侵攻と経済・金融制裁を受けて、3月にロシアはMSCI ACWIから除外されているが、世界の金融市場に大きな影響を及ぼしたその後の状況を確認するため、本節で概観する。

*3: 例えば日本経済新聞電子版2022年4月5日「米財務省、ロシア国債利払い認めず デフォルト懸念増す」(22年5月2日アクセス)

*4: 例えば日本経済新聞電子版2022年4月7日「ロシア、ルーブル払いで「債務履行」 デフォルト近づく」(22年5月2日アクセス)

*5: 例えば日本経済新聞電子版2022年4月30日「ロシア国債、元利金ドル払い 米国も容認に転換か」(22年5月2日アクセス)

株価(MSCI)・為替レートの動き

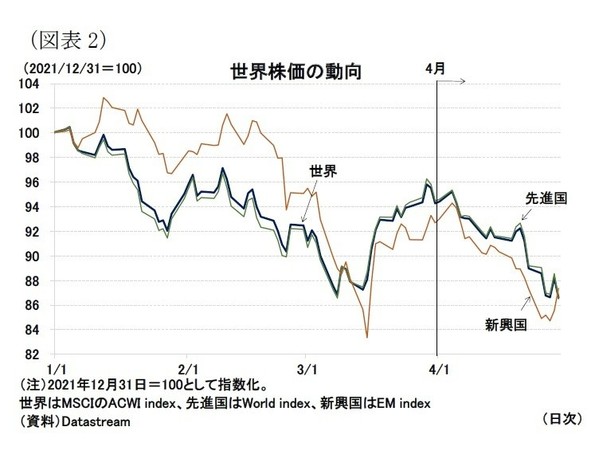

MSCI ACWIの月間騰落率は、全体では前月比▲8.1%、先進国が前月比▲8.4%、新興国が前月比▲5.7%となった(前掲図表2)。

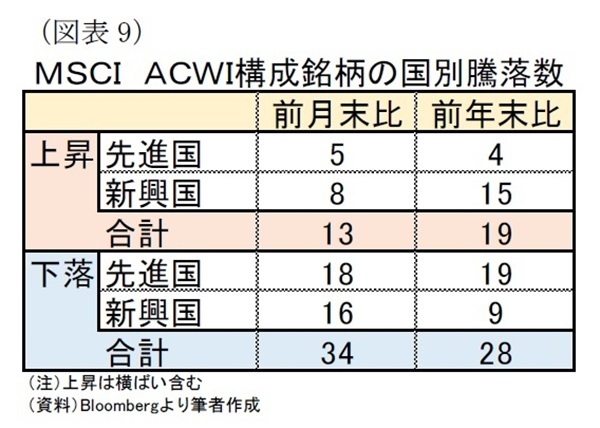

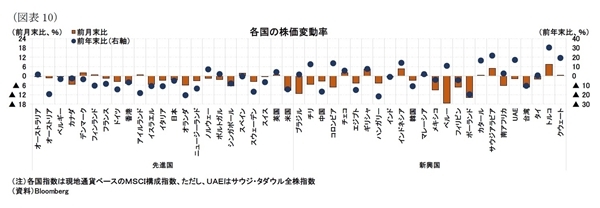

国別の株価の動きを見ると、4月は対象国の47ヵ国中13ヵ国が上昇する一方、34ヵ国が下落しており、下落した国が目立つ(図表9)。

世界的な動向として、高インフレが継続するなか、中国では新型コロナウイルス感染拡大と厳しい封じ込め政策が長期化していることから景気減速懸念が強まったことが背景にあると見られる。

このほか、米国では、1-3月期の決算発表を受けて、ハイテク株を中心に今後の米企業業績の失速が懸念され下落圧力が強まった。また、東欧では、ロシアのガスプロムがポーランドやブルガリアへのガス供給を停止するとの報道が、株価の重しとなったと見られる(図表10)。

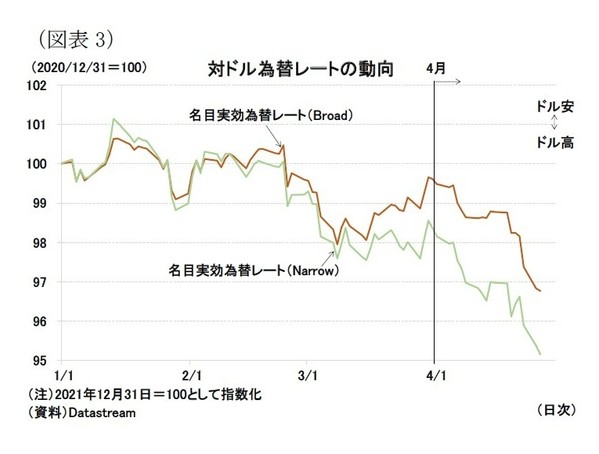

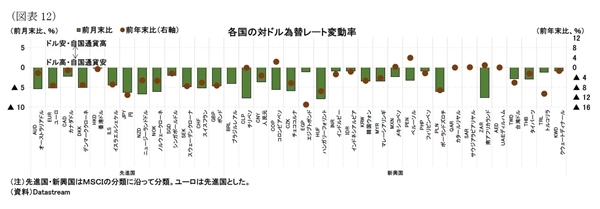

通貨の騰落率を見ると、対ドルの27ヵ国の貿易ウエイトで加重平均した実効為替レート(Narrow)が前月比▲3.3%、60ヵ国の貿易ウエイトで加重平均した実効為替レート(Broad)が前月比▲2.9%となりドル高が進んでいる(*6)(前掲図表3)。

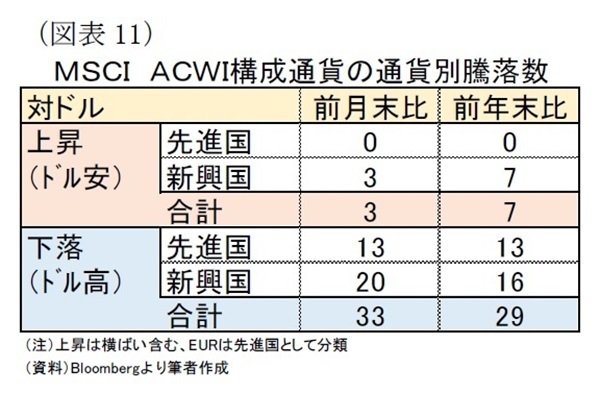

MSCI ACWIの構成通貨別に見ると、36通貨中対ドルで上昇(ドル安)したのは3通貨のみで、33通貨は下落(ドル高)している(図表11)。

4月はドルが主要通貨に対して全面的に強く、また新興国よりも先進国での下落が目立ったことも特徴的である(図表12)。株価の下落圧力が強まるなか、リスク回避的な動きからドル買い圧力が強まっている可能性が指摘できる。

また資源国は、ロシアのウクライナ侵攻後も底堅い推移を見せていたが、今月は下落した国が多かった。加えて東欧諸国では上述のガスプロムのガス供給停止といったニュースを受けて通貨も売られる動きが強まったと見られる。

*6: ただし、名目実効為替レートは4月26日時点の前月末比で算出。

金融政策:引き締め姿勢の国が多いなか、中国は緩和姿勢、ロシアも利下げへ

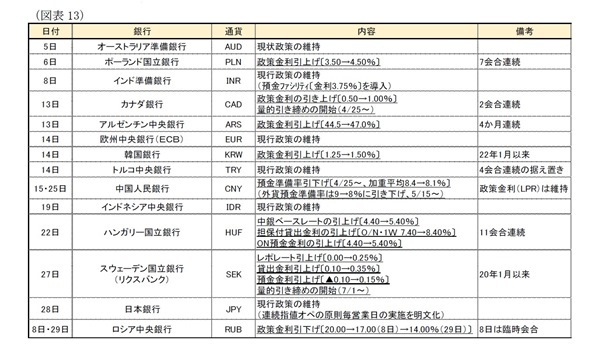

最後に、主要地域の金融政策を見ていく(図表13)。

4月はG7のうち、カナダ銀行、ECB、日本銀行で金融政策を決定する会合が開かれた。このうち、カナダ銀行では2会合連続となる利上げを決定、利上げ幅も0.50%と拡大させ、量的引き締めの開始も決定し、インフレ抑制姿勢を強めた。

ECBは具体的な政策変更はなされなかったが、量的緩和策(APP)の7-9月期での購入終了期待が高まったと評価した。

一方、日本銀行は現行の大規模な金融緩和の継続を決定、また連続指値オペを原則として毎営業日実施するとした。米金利上昇に伴い、日本の長期金利も長短金利操作(イールドカーブコントロール)の上限(0.25%)に接近する局面が増えていたが、上限を堅持する姿勢を明確にした内容となった。

G7以外の国では、ポーランド、アルゼンチン、韓国、ハンガリー、スウェーデンで政策金利の引き上げが決定された。

ハンガリーは11会合連続、ポーランドは7会合連続の利上げとなるほか、韓国銀行が1月以来となる利上げを決定、スウェーデン(リクスバンク)の20年1月以来およそ2年ぶりの利上げを実施して引き締め姿勢に転じている。また、アルゼンチンも4ヵ月連続で利上げをしており、債務再編交渉相手であるIMFの要請(高インフレへの対応)に応じる引き締めが続いている。

一方、中国では景気減速懸念を受けて、預金準備率の引き下げを決定している。ただし、政策金利(LPR)は据え置くなど、緩和手段が細かく調整されている。

また、西側諸国から経済・金融政策を受けて2月末に臨時の会合で政策金利を20%まで引き上げていたロシアは、4月8日の臨時会合で17%に政策金利を引き下げ、その後の29日の定例会合でも追加で利下げを実施し、政策金利は14%となった。中央銀行は、危機対応として金融安定へのリスクを抑える手段として利上げを講じてきたが、4月上旬からこうしたリスクが軽減されたため、その分だけ利下げすることが可能になったと評価している。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

高山 武士(たかやま たけし)

ニッセイ基礎研究所 経済研究部 准主任研究員

【関連記事 ニッセイ基礎研究所より】

・IMF世界経済見通し-ロシアのウクライナ侵攻で大幅下方修正

・ECB政策理事会-政策変更はなし、7-9月期の資産購入策終了の期待を強めると判断

・ロシア経済悪化の他国・地域への影響

・自動車産業と供給制約

・経済・金融制裁とロシア中央銀行の対応