この記事は2022年5月13日に「きんざいOnline:週刊金融財政事情」で公開された「急激な資源高で企業による価格転嫁が拡大」を一部編集し、転載したものです。

ここでは、企業行動の面から物価高の影響を考察してみよう。

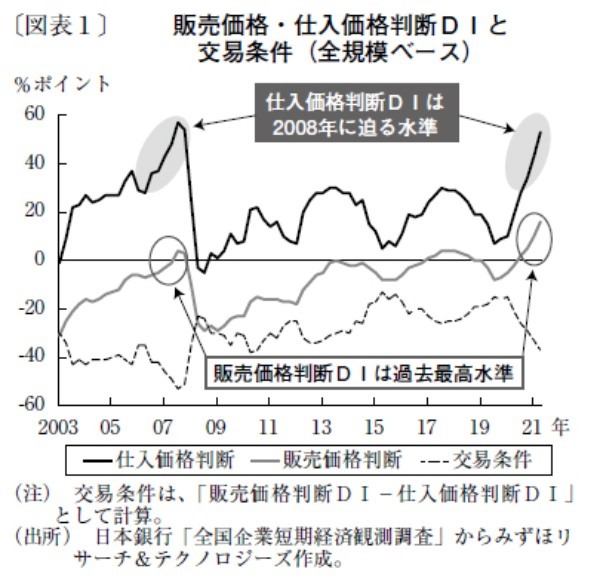

日本銀行「全国企業短期経済観測調査」(日銀短観。2022年3月調査)を見ると、仕入価格判断DIは、同じく商品市況が高騰していた2008年に迫る水準まで上昇した(図表1)。商品市況の高騰や円安による輸入物価の上昇を受け、原材料費・物流費が大幅に上昇したことを反映している。

一方、販売価格判断DIも、過去20年間の最高水準まで上昇した。仕入価格判断DIの上昇幅が販売価格判断DIを上回ったことから、「販売価格判断DI-仕入価格判断DI」として計算される交易条件は悪化しているものの、収益への悪影響を抑制するため、企業による価格転嫁が広がっていることを示唆している。

同じく日銀短観で企業の物価見通しを見ると、1年後の物価見通し(全規模・全産業ベース)は、前年比1.8%まで上昇した(前回調査は同1.1%)。ウクライナ情勢を巡る不透明感は強く、仕入価格が高止まりする中で「価格転嫁せざるを得ない」状況が続くことを企業は懸念しているのであろう。

ただし、足元のコスト上昇をすべて価格に反映できている企業は多くないとみられる。特に中小企業は価格転嫁力が弱い。商品市況の高値圏での推移が続けば、企業収益が下押しされる公算が大きい。

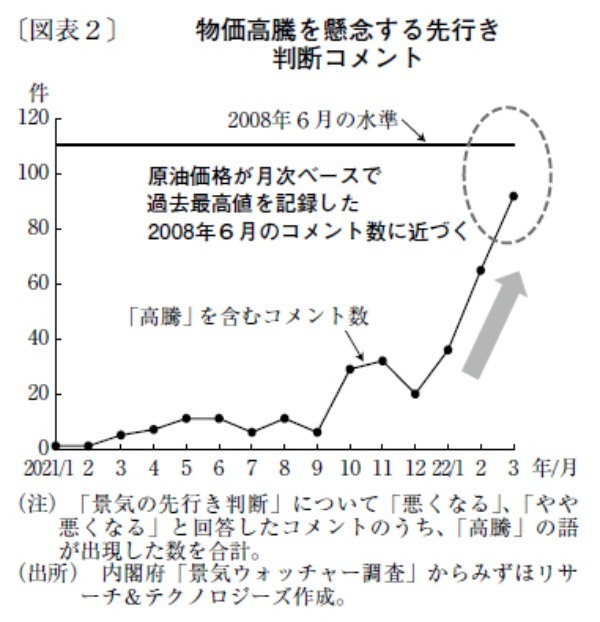

日銀短観と同様に企業マインドを表す指標である内閣府「景気ウォッチャー調査」(3月)を見ると、先行き判断では物価高騰への懸念を示す企業のコメントが大幅に増加している(図表2)。原油価格が月次ベースで過去最高値を記録した08年6月のコメント数に迫る勢いだ。交易条件悪化に伴う企業収益の下振れは、設備投資や賃金を抑制し、先行きの日本経済の回復ペースを阻害する。

みずほリサーチ&テクノロジーズ 上席主任エコノミスト/酒井 才介

週刊金融財政事情 2022年5月17日号