この記事は2022年5月20日に「きんざいOnline:週刊金融財政事情」で公開された「資源高も相まって多くの企業が「悪い円安」を意識」を一部編集し、転載したものです。

2022年4月28日、円相場は対ドルで一時130円台まで下落し、2002年4月以来20年ぶりとなる歴史的な円安水準に突入した。ドル円相場は2022年3月初めまで1ドル=110円台半ばの水準で推移していたが、その後、わずか2カ月足らずで10%を超える急速な円安が発生した格好だ。

一般的に、円安は輸出数量の増加を通じて日本経済にプラスの影響をもたらすと説明される。しかし、現在はそうした円安メリットが表れにくい状況だ。これまでに日本の製造業企業は海外への生産移転を進めており、円安が輸出増加に結び付きにくくなっているほか、足元では半導体などで供給制約が発生していることから、自動車などの生産を大幅に拡大することが難しい。インバウンド観光客についても、コロナ禍で入国制限が敷かれており、当面の間は本格的な需要回復が見込めない。

一方、円安のデメリットは輸入コストの増大を通じて顕在化している。円安が資源高と同時進行することで、輸入物価の上昇を増幅させる構図だ。実際には、2022年1月~3月期時点で円安の影響は輸入物価上昇率の4分の1程度であり、輸入物価上昇の主因は資源高であるが、企業から見れば原材料コストの上昇要因として円安のデメリットが意識されやすい状況といえる。

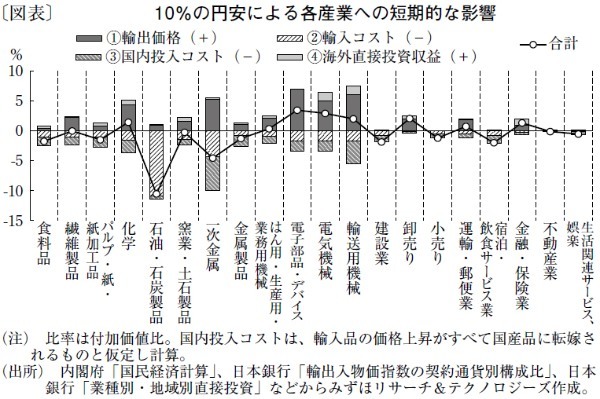

産業別に円安の影響を見てみよう。図表は、為替レートが10%円安になった場合に各産業が直面する短期的なプラス/マイナスの影響を試算したものだ。(1)円安によりドル建てで契約している輸出価格の円換算値が上昇して売上高が増加する影響、(2)輸入価格の円換算値が上昇して輸入コストが増加する影響、(3)輸入品価格の上昇が国内のサプライチェーンを通じて投入コストを押し上げる影響、(4)海外直接投資収益の円換算額が増加する影響──をそれぞれ表示している(注)。

図表の「合計」を見るとマイナスとなる産業が目立ち、短期的には円安によるコスト上昇を受けて収益が下押しされる企業が増えることが分かる。円安の恩恵は輸出競争力のある輸送用機械や電子部品・デバイスのほか、卸売り(商社)など一部の産業に限られる。

みずほリサーチ&テクノロジーズ 上席主任エコノミスト/酒井 才介

週刊金融財政事情 2022年5月24日号