この記事は2022年6月3日に「株式新聞」で公開された「永濱利廣のエコノミックウォッチャー(26)=ウクライナ危機により「日本の景気」はどうなる?」を一部編集し、転載したものです。

ロシアによるウクライナへの軍事侵攻により世界経済の先行きが不透明となり、資源高や円安、米金利高などさまざまな面で悪影響が出始めている。そこで今回は、ウクライナ危機による日本経済への影響を予測する。

化石燃料や穀物価格上昇の影響

貿易統計によれば、ロシアやウクライナとの直接的な貿易額は2021年時点で全体の2%程度にすぎない。しかし、分野別で見れば、鉱業や採石業、エネルギー関連産業、魚介・海産物、金属原料や木材などといった原料に関連する産業では相対的に輸入依存度が高くなっている。このため、こうした産業では代替品の調達を余儀なくされることになろう。

むしろ、日本経済への影響を考えた場合、そうした直接的な影響よりも、ウクライナ戦争に伴う化石燃料や穀物の価格が世界的に上昇することによる間接的なインパクトの方が圧倒的に大きいと考えられる。

実際、民間エコノミストの経済予測を集計して平均を公表する日経センターのESPフォーキャスト調査によれば、2022年4月の消費者物価指数は前年比プラス2.1%まで上昇している。これは、紛れもなく輸入原材料価格の高騰に伴うコストプッシュインフレであり、日本経済にはインフレ率上昇に伴う実質所得の減少が見込まれる。

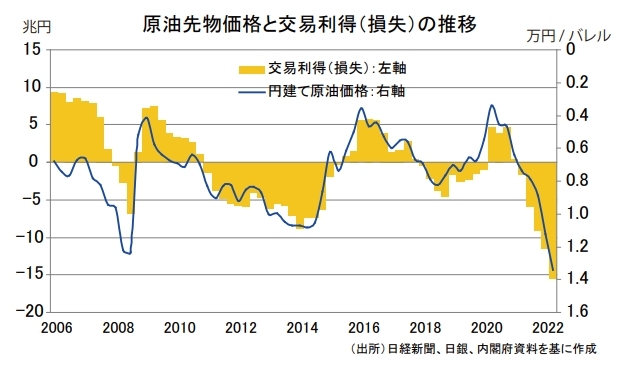

一方、ウクライナ戦争の悪影響は、米中をはじめとした日本の主要貿易相手国の景気減速を通じて日本からの輸出にも及ぶだろう。日本経済全体で見た2021年の交易損失は4兆円程度であったが、2022年4~6月期の1次産品価格がこのまま横ばいで推移すると仮定すれば、今年の交易損失は15兆円程度になることが予想される。

根強い新型コロナウイルスの感染拡大もあり、直近のESPフォーキャスト調査では今年度の経済成長率見通しコンセンサスが3カ月前のプラス3.0%からプラス2.4%に下方修正されている。

経常黒字縮小へ、GDPギャップ埋まらず

中でも、化石燃料価格上昇は日本の貿易赤字拡大を通じて経常黒字縮小の要因となることには注意が必要だろう。経常黒字が縮小するとなれば、対外取引面で相対的に円を外貨に替えて支払う機会が増えることを意味し、円安圧力が強まる可能性があるためである。

自国通貨が安くなること自体は、国内で生み出された財やサービスの国際競争力が高まるため、一般的にはGDP(国内総生産)の押し上げ要因になる。しかし、足元では国際競争力が高まることで恩恵を受けやすい財輸出が供給制約により十分に力を発揮できていないことに加え、サービス輸出もインバウンド(訪日外国人観光客)消滅で恩恵を享受しにくくなっている。

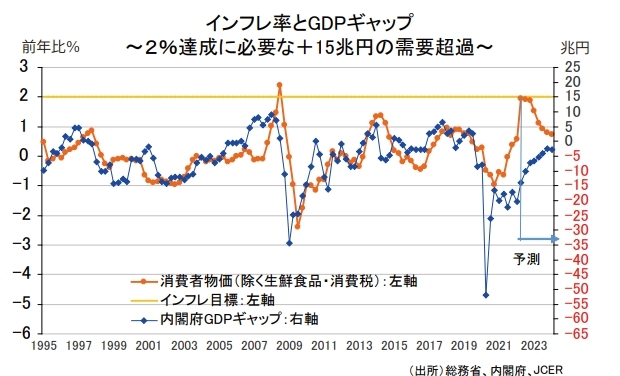

結果として、エコノミストコンセンサスに基づいて内閣府版GDP(国内総生産)ギャップを延長すれば、2021年度末時点でマイナス20兆円だったものが、予測最終時期の2023年度末時点でも3兆円程度の需要不足が残存することになる。なお、過去の経験則からインフレ目標2%を達成するには内閣府版GDPギャップは15兆円の需要超過が必要になり、日本経済は効果的な追加の経済対策を打たない限り2023年度末までに正常化することは困難といえよう。