この記事は2022年8月2日に三菱UFJ信託銀行で公開された「不動産マーケットリサーチレポートvol.212『経年物件の取引の背景』」を一部編集し、転載したものです。

この記事の概要

• 築15年以上経過した個人オーナーの賃貸不動産は、不動産会社(プロ)へ売却される傾向が見られる

• 背景には、修繕に関する資金負担力やリスク許容度、個人オーナーのライフステージ、不動産市況がある

• 建築費の上昇は、経年物件の取引マーケットでも懸念材料となる

築15年以上経過した投資用不動産は個人から不動産会社へ

不動産マーケットでは、新築物件や築年数の浅い物件に加え、築15年を経過する賃貸マンションや賃貸ビル(本稿では経年物件と呼ぶ)も取引されている。

特に近年では、個人(個人の資産管理が主目的の法人を含む)が所有していた経年物件の不動産会社(プロ)への売却に一定の傾向が見られる。本稿では、主に1棟の賃貸マンションに関してその背景を整理する。

経年物件でも収益力が低下するとは限らない

収益力は市場環境の影響を大きく受ける

一般に賃貸マンションは、「1年経過すると賃料が1%下がる」と言われており、これを理論的に分析検証したレポートもある(*1)。

そこから収益力の低下が売買の動機になると考えられがちだが、必ずしも正確ではない。なぜなら、適切に修繕更新を行っていれば、古くなるほどNOIと呼ばれる純収益(*2)が下がるとは限らないからだ。

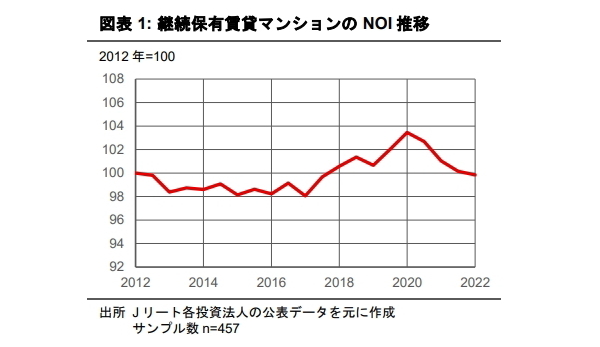

図表1において、Jリートが東京23区内に2012年から継続して保有している賃貸マンションを抽出し、10年間のNOIの変動を調べてみた。すると、NOIは上下動しながら推移し、継続的な低下傾向は見られなかった。

2017年から2020年の上昇は、賃料相場の上昇時期に一致しているし、2020年以降は、コロナ禍による賃借需要減少の影響を受けていると見られる。

一定のモデル下において賃貸マンションは経年により相対的な競争力が低下して、収益も落ちていくという説明に妥当性があるが、現実の個々の物件のNOIには、競合物件の供給状況や賃料水準の上下動といったマーケットの変動が、より大きな影響を与えると解釈できる。

(*1)三井住友トラスト基礎研究所 菅田修2013年1月「経年劣化が住宅賃料に与える影響とその理由」では、モデル物件理論賃料を用いて、その指数が築年数とともに低下していくことを示した。

(*2)NOIは、賃貸収入から物件管理コストを除いたものであり、減価償却費や借入金利、大規模修繕費の一部は考慮外

修繕更新の負担が売却の動機になる

経年で修繕更新費用が増加

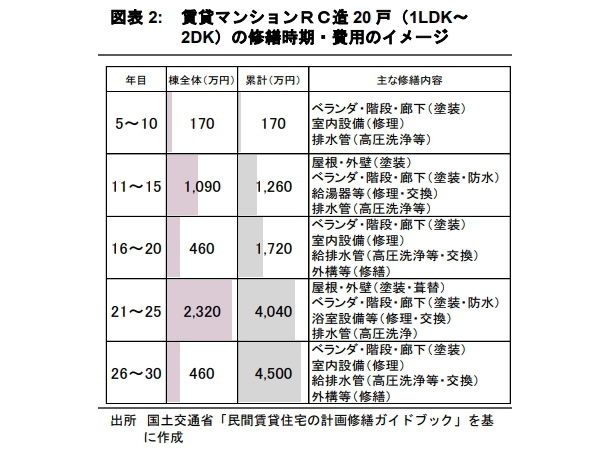

建物は築後10年を経過した頃から、次第に修繕費が増加していく。

国土交通省の「民間賃貸住宅の計画修繕ガイドブック」では、修繕費の目安を提示している(図表2)。

これによれば、15年目までに屋根・外壁の塗装工事や給湯器等の修理交換が生じる。必要とされる工事をすべて実施したとしても、次の10年間はさらに大きな金額の修繕更新が発生する。オーナーは、その費用を都度用意するか、あらかじめ積み立てておく必要がある。

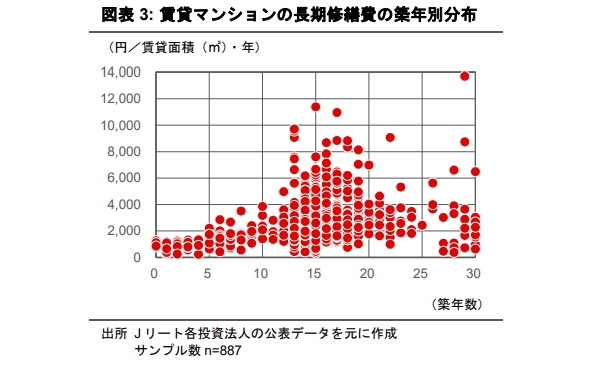

Jリートが東京23区内で保有する賃貸マンションのデータからも検証してみよう。Jリートでは、保有する物件の今後10年ないし12年以内に発生する長期修繕費用の見積もりを出し、運営計画を立てている。

図表3では、それらの修繕費を、建物の賃貸面積および見積対応年数で割ることで、1㎡当たりの年間修繕費を求めた。そして、築年数を横軸、費用を縦軸にして分布を示した。

築5年位までの物件のグループは、少額の範囲に固まっているが、築年数が経過した物件のグループほど分布が上方に広がり、15年以上年経過した物件のグループの中からは、かなり高額な費用を計上するものも見られるようになる。

個人オーナーは修繕更新の手間とリスクを回避

修繕更新は、資産を償却した分に対する再投資の意味も持つが、手間とリスクが生じるイベントである。また、実際の改修時には、入居者のライフスタイルの変化に対応して、新たな設備導入の検討も必要となるので、支出はいっそう増加する。個人オーナーにとってそれらを判断して実施するのは荷が重く、修繕更新を回避して売却する動きが出てくる。

一方で、賃貸不動産は適切な修繕更新を行えば、収益力を維持することができる。資金力とノウハウを持つプロの運用者にとって、経年物件は、自ら積極的に事業リスクを取って収益に変えることができるので、良い投資物件になる。

修繕更新のリスクは取引利回りに反映

経年物件が売買された場合、個人オーナーが修繕更新の負担やリスクから解放される代償は、取引利回りで調整される。弊社が収集した個人オーナー所有の経年物件の売却事例(*3)では、表面利回り(賃貸収入÷取引価格)は、平均値で5.2%、中央値で5.1%であった。

現在、個人オーナーが購入する際に人気のある築浅物件に比べると、同じ賃貸収入で価格が2割ほど低くなるイメージになる。

(*3)実質的な個人オーナー物件を含む、築後15年以上(平均29年)、取引金額5億円以上、2018年3月~2022年4月まで

オーナーのライフステージ、マーケット環境からの背景

納税資金の手当て、共有の解消、転居

個人オーナーが経年物件を売却するきっかけは、修繕費などの建物に起因する理由ばかりではない。賃貸物件を新築時から所有していた個人オーナーが、相続を円滑に進められるように資産の組み替えを図り、その過程で経年物件を選んで資金化する場合がある。

個人オーナーが資産形成期に新築の賃貸不動産を取得すると、建物のライフサイクルの節目が個人オーナーの資産見直しの時期に一致しやすくなる。

また、相続発生の結果、不動産が複数の相続人の所有となり、運用方針等の意思決定の煩雑さを解消するために売却する場合もある。

1990年前後に建築された物件では、当時の土地有効活用ブームを受けて、個人オーナーが古くから所有する自宅を中高層のマンションやビルに建て替え、上層階等に自らの居宅を構えることがあった。時が経ち、個人オーナーやその相続人が住まなくなったことをきっかけに、売却される例もある。

マーケット環境

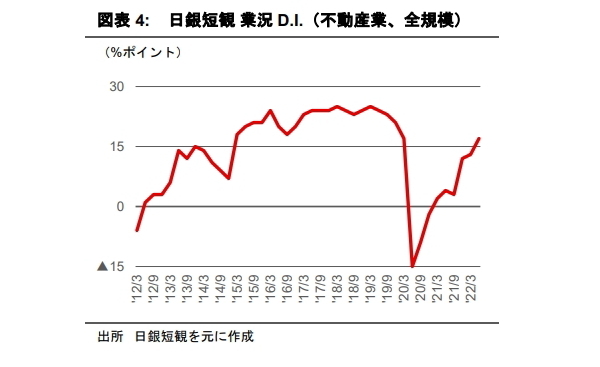

経年物件の売買は、プロが買手になる場合が多いため、不動産業界の景況に左右されやすい。近年は、不動産市況が良い状態が続いており、買手の取得意欲は旺盛である。日銀短観の業況D.Iを確認してみると、コロナ禍での落ち込みはあったものの、最近では急速な回復を見せている(図表4)。

さらに長い時間軸で考えると、今世紀初めから日本の各都市で再開発が続いている。近年は、核となる複合不動産開発を起点として隣接するエリアを連鎖的に作り変える手法が多く取り入れられ、広い範囲で街の魅力を引き上げようとしている。

大規模な開発プロジェクトに資金が集まる流れがある一方で、都市の魅力向上の恩恵を受ける不動産として、個人オーナーが所有していたような中小物件に注目する投資家も多くいる。賃貸収益を得つつ、場合によっては再開発に取り込まれ一層の価値向上が期待できるからだ。都市が変化を続けているときには、中小の経年物件も売買市場で魅力を増すことになる。

工事費の上昇は売買需給に影響

これまで述べてきたように、修繕更新に対する個人オーナーとプロとの許容度の違い、個人オーナーのライフステージの変化、プロを取り巻くマーケット環境などが作用して、経年物件の取引マーケットが成立している。

しかし、このバランスに変化を与えるものとして、修繕更新費用の上昇が懸念される。資源高、資材高、人件費上昇等により建築工事費は上昇しており、修繕工事費も同様である。個人オーナーにとって、修繕更新負担はますます大きくなり、自ら実施するハードルは高くなる。

一方で、購入するプロは、リノベーションのコストが上がるため、利回りでの調整幅を大きく求めるようになる。経年物件であっても、新築物件と同様に建築費が取引に影響を与えていくことに、注意が必要であろう。

売却後の買い換え

経年物件を売却した際に、新たな投資用不動産に買い換えるオーナーは少なくない。また、自ら経年物件の建て替えを計画しつつ、建て替え期間中の収入減を補うために新たに賃貸不動産を購入する、事業意欲の強いオーナーもいる。

両者のいずれも、購入する不動産の特徴は、新規に不動産投資を始める個人投資家と大きくは異ならない。

2021年度の弊社の仲介で投資用不動産を購入した個人顧客の物件は、約9割が賃貸マンションで多くは新築、所在は都心5区を中心に城北・城西の物件が7割弱であった。また、それらの利回りは、表面4.2%、ネット(NOIベース)3.6%前後での取引が多数であった。(2020年度実績に基づくレポートはバックナンバーVOL.196を参照されたい)