この記事は2022年8月23日に「第一生命経済研究所」で公開された「値上げによる消費のコスト効果」を一部編集し、転載したものです。

物価の実勢

消費者物価の伸び率はなかなかピークアウトしない。すでに、原油市況は下がり、ガソリン・灯油の価格は頭打ちになっている。

それでも、2022年7月の消費者物価は前年比2.6%、除く生鮮食品でも2.4%である。当面、2022年10月までは通信費の前年比押し下げの効果が一巡したり、電気・ガス代の値上げが続いたりするため、プラス幅が拡大してもおかしくない。

本稿では、伸び率よりも負担額に注目して、家計負担を調べることとしたい。総務省「家計調査」では、名目消費額を消費者物価でデフレートして、実質消費額を発表している。そのときに用いるのは、帰属家賃を除くベースである。

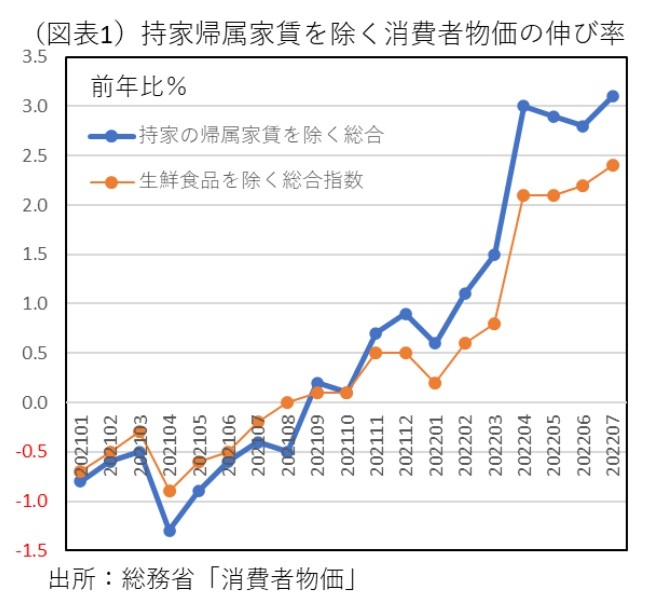

持家の帰属家賃を除く総合指数は、2022年3月前年比1.5%、4月同3.0%、5月同2.9%、6月同2.8%、7月同3.1%と伸び率を高めている(図表1)。3%台の伸びは驚くべきことだ。物価統計が示している2%台のインフレ率よりも、肌感覚の物価上昇率は高い。その理由のひとつは、物価指標の伸びが帰属計算によって薄められているからだ。

2022年前半の負担額

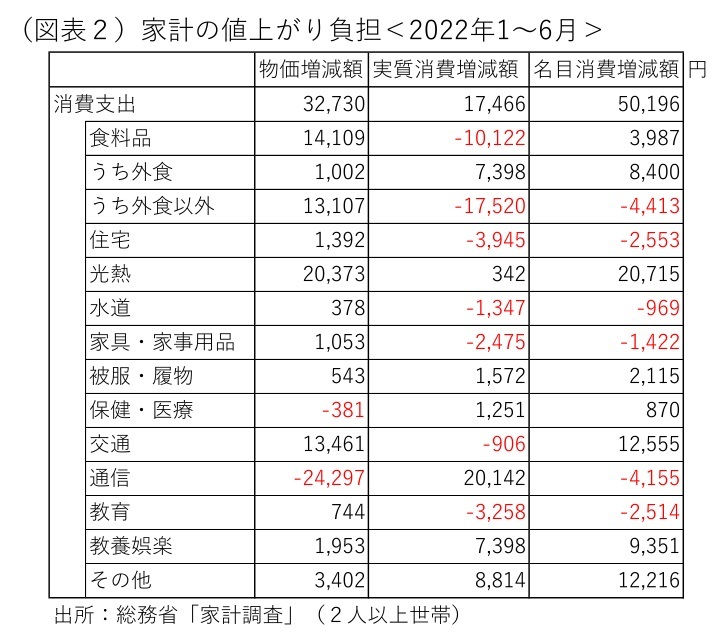

家計の消費実勢を実額で示すと次のようになる。少し幅をもって、2022年1~6月の名目消費額の増加額を調べると、+50,196円になる(2人以上世帯の平均値、図表2)。前年比でみれば3.0%の高い伸び率である。

そのうち、物価要因は+32,730円は65%を占める。残りの+17,466円が実質消費額(消費数量)の増加となる。伸び率で示すと、実質消費は2022年1~6月の期間の前年比が1.0%しか増えていないことになる。購買力の65%は物価上昇に食われた計算になる。

実額にしてよくわかるのは、物価上昇による負担増が食料品、光熱費、そして交通に集中していることだ。エネルギー・食料品は、輸入依存度が高く、かつ国際商品市況の上昇の影響を受けやすい。原油市況はすでにピークアウトしているが、ドル円レートは再び円安の上値を試そうとしている。特に、家計にとって痛みの大きい食料品などの負担増は年内一杯は続きそうだ。

(参考)2022暦年の物価上昇の負担額を2022年7月の前年比が1年間続くとして計算すると、+10.4万円と試算できる。

価格弾力性ランキング

家計は、価格上昇に対して、節約志向を強めている。値上がりしたものは買い控えるという反応だ。通説的には、食料品やエネルギーは必需的な性格なので、減らしにくいとされる。

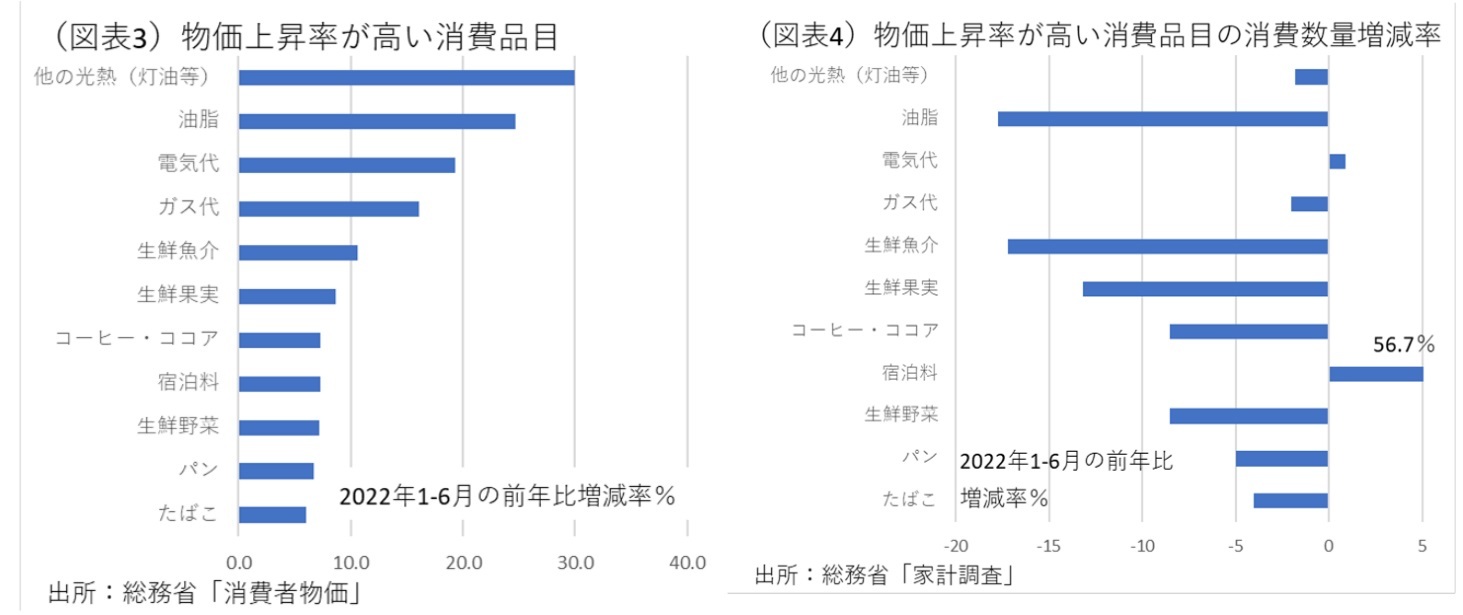

しかし、2022年1~6月の価格上昇率の上位のものを並べると、食料品を中心に大きく値上がりした品目は、やはり消費数量を減らしていたものが多かった(図表3、4)。コスト効果が消費数量減を促したということである。

特に、値上がりが顕著だった食料品は、油脂や食料品だった。油脂は、サラダ油やマーガリンである。生鮮食品のうち魚介類、果実、野菜はいずれも値上がりが大きく、それを受けて消費数量も減っている。コーヒー・ココア、パンも値上がりが大きく、消費数量減となっている。

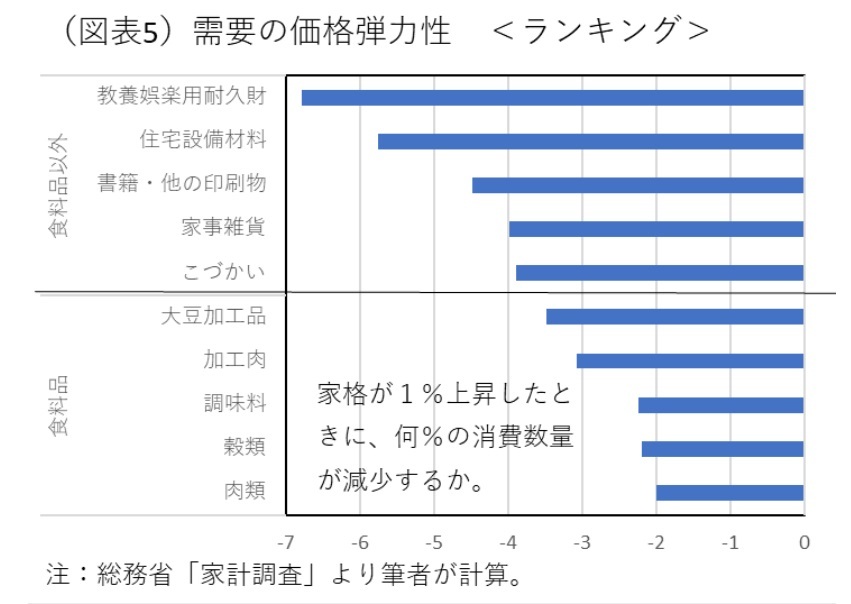

次に、より厳密に価格上昇への反応度を調べてみた。経済学では、その反応度のことを「需要に対する価格弾力性(以下、弾力性)」という。1%の価格上昇に反応して変化する消費数量の変化率である。それを2022年1~6月にかけて簡便法で計算して、マイナスの反応が大きい順にランキング表をつくってみた(図表5)。

すると、食料品以外では、教養娯楽用耐久財、住宅設備材料、書籍・印刷物、家事雑貨などの消費数量減少が目立っていた。

食料品の中で最も価格感応度が高いのは、大豆加工品(豆腐、油揚げ)であった。次いで、加工肉、調味料、穀類が挙げられた。食料品の中で首位の豆腐や油揚げは、長く値上げがされてこなかった品目であるだけに、ここにきて大豆価格が上がったことが、今まで安値を愛好してきた消費者に大きなショックを与えて、購入を手控えさせたと考えられる。

今後の実質賃金

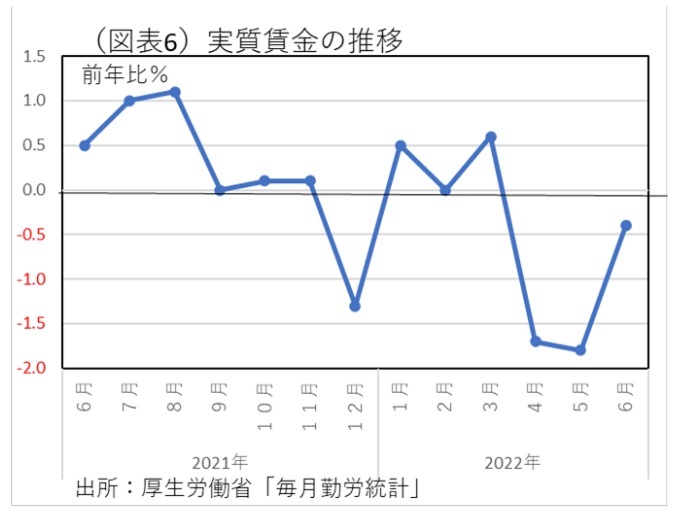

消費数量を回復させるには、物価上昇率を上回るような賃金上昇率を実現するしかない。しかし、それを期待することは難しい。厚生労働省「毎月勤労統計」では、2022年4~6月は大幅なマイナスである(図表6)。

2022年4月の前年比▲1.7%、5月同▲1.8%、6月同▲0.4%とマイナス幅が広がっている。これは、実質値をデフレートするときに、帰属家賃を除く総合指数を用いていることが大きい。前述のように、2022年7月の帰属家賃を除く総合指数は前年比3.1%だから、実質賃金のマイナス幅も広がりそうだ。

今後、現金給与総額が3%以上にならないと、十分に実質消費がプラスになることは見込めないということになる。

これまでの家計は、コロナ禍で消費マインドが萎縮して、消費性向を低下させてきた。消費支出は減るが、貯蓄額(正確には純貯蓄)は増えてきた。しかし、今後、実質賃金の減少幅が大きいまま推移すると、貯蓄額もマイナスになり、金融資産(純金融資産)が取り崩されることになりかねない。

最近は、マクロ景気が世界的に悪化してきたこともあり、スタグフレーション懸念が強まっている。そうした中では、企業経営者は容易に賃上げ率を高めなくなる。政治的には、賃上げムードを高めたいところだが、経済的事情はそれを許さない流れになっていくだろう。