この記事は2022年9月9日に「第一生命経済研究所」で公開された「私論:切り札になる円安対策とは」を一部編集し、転載したものです。

円安の急伸

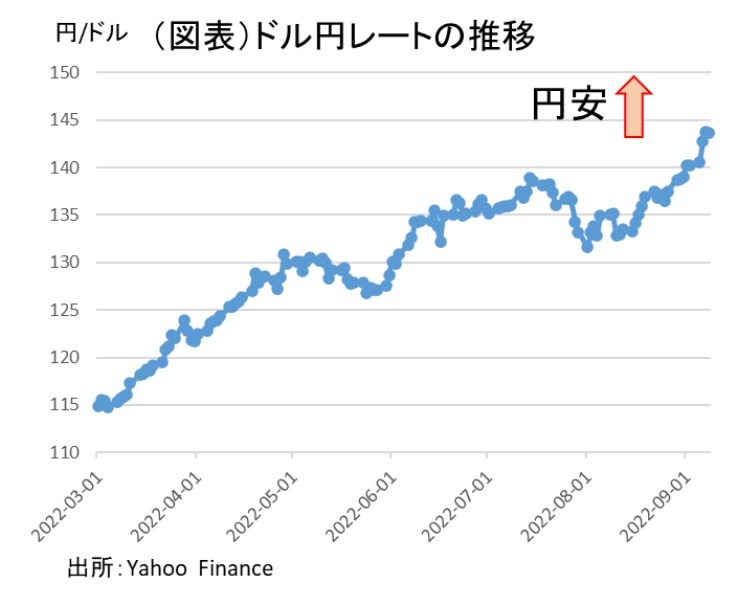

円安が猛烈な勢いで進んでいる(図表)。ドル円レートの前年比は3割を越えようとしている。このままでは2022年10~12月の輸入物価が伸びて、消費者物価の前年比は3%前後まで押し上げられるだろう。この流れに歯止めをかけるために、政府は何かできるのだろうか。2022年9月9日にも、岸田政権は「物価・賃金・生活総合対策本部」を通じて対策を発表する。

筆者は、岸田政権が真剣に取り組めば、政府の対策に加えて、3つの有効な対策を打つことができると考えている。以下では、その具体的な内容について逐次紹介していく。

決定打は日銀の変身

急速な円安の背景には、日米金利差の拡大がある。FRB、ECBと政策金利を引き上げる中で、日銀だけがマイナス金利(▲0.1%)を頑強に維持する姿勢を採るため、内外金利差が拡大する予想が強まる。日銀のマイナス金利の是正を示唆すれば、ほんの少しの口先介入で為替は円高に向かうだろう。

黒田総裁は「必要ならば躊躇せず、追加緩和する」と繰り返し述べている。これと同じく、「必要があれば、マイナス金利の是正もあり得る」と可能性の範囲内で、緩和とマイナス金利是正を両論併記して言えばよい。両論併記であっても、期待形成には非常に大きなインパクトをもたらすだろう。こう言えば、2%の物価目標との不整合を気にする人もいるだろう。

しかし、黒田総裁は、現在の輸入インフレは自身がイメージする賃金上昇を伴う物価上昇とは違うと述べている。もしも、日銀が2%の達成に向けて、輸入インフレの力を必要としないのならば、円安是正に動くことに違和感はなくなる。

日銀は政府との間に共同声明で2%目標の追求を約束している。だからこそ、政府が日銀に円安是正への協力を強く訴えれば、日銀を動かせるはずだ。筆者は、この円安是正策は有効だとみている。

レパトリ減税

最近、各国の通貨政策で通貨安に劇的に効いたのは、ロシアの通貨防衛策である。ウクライナ侵攻が始まってから、一旦はルーブルが売り込まれた。ロシア政府は、それに歯止めをかけるために2月の大統領令で資本規制を導入する。輸出企業には、取得した外貨を3営業日以内に80%をルーブルに交換することを義務づけた。

さすがに日本で同じことはできないが、発想を同じくして、日本企業の保有するドルを円に交換することを促すことは可能だろう。

具体的には、資金環流(レパトリエーション)の促進策の検討である。日本企業の海外子会社に抱え込まれている資金(内部留保)は、2021年3月末時点で37.6兆円ある(経済産業省調べ)。

この外貨資金を日本国内に環流させるときに、税制優遇を講じる。為替差益には課税を免除するとか、設備投資・賃上げに用いる使途であれば、損金扱いにするなどの方法が考えられる。外貨資金の国内環流が進み、円高圧力になる。

そして、それが円安の流れに歯止めをかける。円安環境下で生産力の増強に使われれば、その生産力は今後の輸出拡大にもつながる。現時点で、レパトリ減税を実行することは、(1)円安緩和、(2)国内需要喚起、(3)将来の輸出促進、という点で一石三鳥になる。

過去、米国では2005年のブッシュ政権下で時限的なレパトリ減税を実施した。1兆ドルの米企業の海外内部留保のうち、3,600億ドルが自国環流したとされる。2017年にはトランプ政権も行っている。

日本でも37.6兆円相当の外貨資金を時限的でもよいので、税制優遇して1/3~1/4程度(9~12兆円)を環流させれば、景気刺激策として効果的だ。年間90兆円の設備投資に対して、10~13%の増加率で押し上げ効果を生むだろう。

日本では長く円高が怖くて、このレパトリ減税がやりたくても実施できなかった。今の超円安局面こそ好機である。

外貨準備の活用

政府は、物価そのものを大胆に引き下げることに限界を感じているはずだ。財政資金を投じて、ガソリン・灯油・小麦を引き下げたとしても僅かな幅でしか値下げ(値上げ抑制)はできない。

筆者は、外貨準備の含み益を活用する方法を考えた(詳しくは拙稿「物価対策のための錬金術」2022年9月2日)。過去の為替介入で円高局面にて取得したドル資金を石油元売りや電力会社に貸し付けて、それで原油・天然ガスを取得して、返済は円資金で戻してもらう。

ポイントは、返済時の適用為替レートを、政府が外貨準備を取得した時点の簿価のレート(あるいは+8%のプレミアムを上乗せしたレート)で返済してもらう点だ。そうすると、電気・ガス料金や石油製品価格を引き下げられる。

しかし、この方法には欠点がある。一時的に電気・ガス、石油製品の値下げができたとしても、支援期間が終われば、消費者は高い値段でエネルギーを買わざるを得ないことだ。時間を買うような一時凌ぎの策であることだ。

また、企業や消費者がエネルギーを安く買うことは脱炭素化にも逆行するおそれがある。もっと理性的に考えると、一定期間だけ電気・ガス、石油製品の値下げを行っている間に、EV化や脱炭素化を進めて、省エネ体制をつくる方が賢明だ。

値下げ期間が終了したときには、資源需要が低下するように、再生エネルギーを普及させ、EV車や水素車、CO2排出の少ないボイラーへの転換を促進することが望ましい。欧米の物価対策にも同様の脱炭素化促進策は盛り込まれている。

政府は、外貨準備の貸付を返済してもらうとき、実現された為替差益の一部(簿価に加わったプレミアム部分)を財源にして、脱炭素化を同時に進めるということができる。筆者は、エネルギー価格の引き下げを期限付きで行い、その期限のうちに別途、脱炭素化を促進することが中長期的な国家戦略として適切と考える。

菅前首相が打ち出した2050年までのカーボンニュートラルの国際公約は画期的なものである。2030年には2013年度比で▲46%の削減に取り組む。岸田政権もそれを引き継いで、物価・円安対策でそれを肉付けすることが望ましい。