この記事は2022年9月27日に「第一生命経済研究所」で公開された「次なる為替介入はきっと行われる」を一部編集し、転載したものです。

注:本稿は2022年9月26日にロイター外国為替フォーラムに定期寄稿したコラムを修正してレポート化したものである。

奇襲攻撃だった!

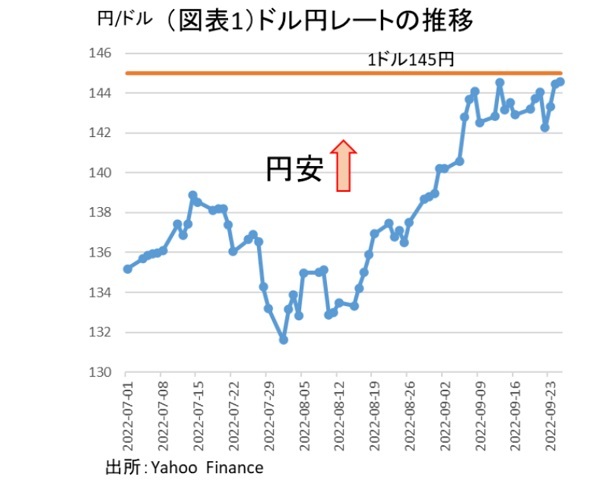

2022年9月22日の介入は、まさしく奇襲攻撃だった。日銀総裁会見が16:30に終わって、直後の17:00に実施された。2011年11月以来の為替介入である。目先、政府・日銀のドル売り・円買い介入は、何回か続くだろうか。

2022年9月22日の介入は、FOMCと日銀会合が終わって、材料がいったんは出尽くした後に、145円の防衛ラインを突破させないという「断固たる姿勢」を示す対応だった(図表1)

為替介入後のドル円レートは、2022年9月26・27日とリバウンドして145円のラインに接近している。145円に近づけば、介入警戒感が強まり、市場と政府のにらみ合いになるだろう。

筆者は、2022年11月1・2日のFOMCまでは、介入警戒感が強まり、円安は落ち着くと一旦は思ったが、相場が145円に戻る時間は意外に早かった。次なる介入は意外に早いかもしれない。

振り返ると、前回の2011年3~11月は1回切りの介入ではなかった(中身はドル買い・円売り介入)。しかも、大きな介入をアナウンスした後で、アナウンスされない小さな介入、つまり隠密介入もしばらく続いた(図表2)。今回、政府は市場により強い円安への警戒感を与えたがっているから、次なる為替介入は隠密介入ではなく、大きな2撃、3撃を打つ可能性がある。

米利上げ効果を待つ

為替介入に対する識者のコメントを読むと、「効果なし」とか、「一時的効果」というものが多い。果たしてそうだろうか。よく経済分析では、ある事象が起きたときと起きなかったときを比べて、両者の変動パターンに有意な差がなかったかどうかを調べる。ドル円レートと米長期金利に連動性があることを前提に考えると、米長期金利が上昇している割に、今のところ円安は大きく進んでいない。

介入が行われたことで、相場形成は変わっている。無論、それに持続性がどこまであるかとか、為替を円高の流れに変えられるかと問われると、効果は限定的なものでしかない。

政府もそれは十分承知している。けれど、今のまま円安進行に足止めをしていれば、いずれドル高の流れが米利上げ効果によってドル安へと方向転換すると予想しているのだろう。

これは、1~2カ月間ほど籠城していれば「米国側から援軍が来てくれる」という見立てだと言える。遠からずドル安・円高の流れに反転するという目算なのだ。

2022年9月のFOMCでは、2022年末の政策金利予想は4.4%だった。2022年11月1・2日のFOMCで短期金利を0.75%、12月13・14日のFOMCで0.75%それぞれ引き上げれば、FFレートは4.50~4.75%になる。ここまで利上げすれば、さすがに景気見通しは変化して、米長期金利は低下のトレンドに向かうだろう。自ずと円安の流れも変わる。

日銀総裁人事という強力カード

日本の輸入物価が下がるには、円安の反転が必須だ。原油市場が下がってきたので、あとは円安だと政府は考えている。今後の消費者物価指数は、2022年10月の前年比がピークになり、総合・コアともに3%を超える可能性がある。

そのデータが2022年11月18日に発表されると、岸田政権への批判は強まる。だから、その発表の頃までに円安が反転してほしいと願っている。

政府は、2022年4月と9月に物価対策を打ち出したが、効果はごく小さかった。物価の上昇に歯止めをかけようとすれば、どうしても日銀の金利の見通しを見直すことが必要になる。しかし、日銀はそれに協力的ではない。

2013年1月の政府と日銀の共同声明で物価2%を目指すという昔の約束を盾にして緩和を続けるつもりだ。黒田東彦総裁は今後1~2年は金利を上げないと記者会見で発言していた。

もし、次期日銀総裁が円安を通じて物価を必要以上に押し上げることをしない人物になれば、2023年4月以降の金融政策が変わるという思惑によって、為替は円高方向に動かされるだろう。政府は、次期日銀総裁人事というカードを早ければ2022年12月頃に切る。為替介入によって、円安の流れを足止めする期間は、その日銀総裁人事のタイミングまでだとみることもできる。

為替レートがもっと円安になる可能性

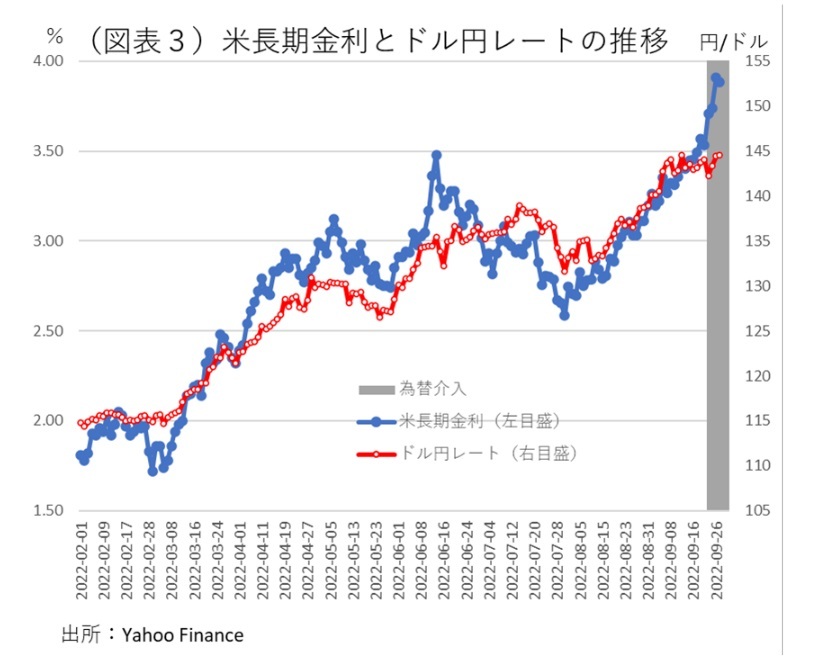

たとえ為替介入が実施されたとしても、米長期金利がさらに上昇すれば、円安は進むだろう。2022年初からの米金利上昇に対するドル円レートの感応度を計算すると、長期金利1%に対して、円安が16円ほど進んでいた。介入の防衛ラインが145円に設定されていても、米長期金利が4.0%に上がると、計算上では150円を突破することになる(図表3)。

おそらく、米長期金利が4.0%に近づいていくときは、円安が進行して為替介入が追加的に実施されることだろう。しかし、日米金利差が大きく広がってしまうと、いくら為替介入をしても効かなくなる。

2022年9月22日の為替介入は、米長期金利の上昇幅を加味して考えると、計算上のドル円レートを約3円ほど円高方向に押し戻すことに成功している。しかし、それはFOMCと日銀会合が終わり、有力材料が出尽くしたタイミングで介入を実施したからだろう。

実現される含み益

今回の介入は、2011年11月以来、約11年ぶりのことである。この11年間に為替取引額は当然ながら増加している。BIS(国際決済銀行)の調査では、2010年の1営業日当たりのドル円の取引高が3,013億ドル、2019年が3,755億ドルとなっていた。2022年の取引額は増えているだろうから、当然、介入規模も増えるはずである。

日銀の「日銀当座預金増減要因と金融調節(2022年9月27日予想)」では、財政等要因が▲36,000億円と発表された。通常の要因で▲6,000億円の円資金減少があるとすれば、2022年9月22日の為替介入額(財政等要因の変動)と、約3兆円だった推定される。この規模は過去の1回の介入額と比べても大きなものである。

あまり議論されない点だが、政府がドル売り・円買い介入をするほど、そこで含み益が実現されることになる。例えば、2011年中に為替介入して、政府が入手した外貨(14.3兆円分、平均79.2円で取得)を145円で売却すると、そこで実現される含み益は計算上11.9兆円になる。

この利益は、外為特別会計の中に蓄積される。ドル売り介入を実施すると、この実現益をどうするかという課題も後から浮上することになるだろう。