この記事は2022年10月6日に「第一生命経済研究所」で公開された「なぜ政府純債務はコロナ前より少なくなったのか?」を一部編集し、転載したものです。

コロナ前より少なくなった一般政府純債務

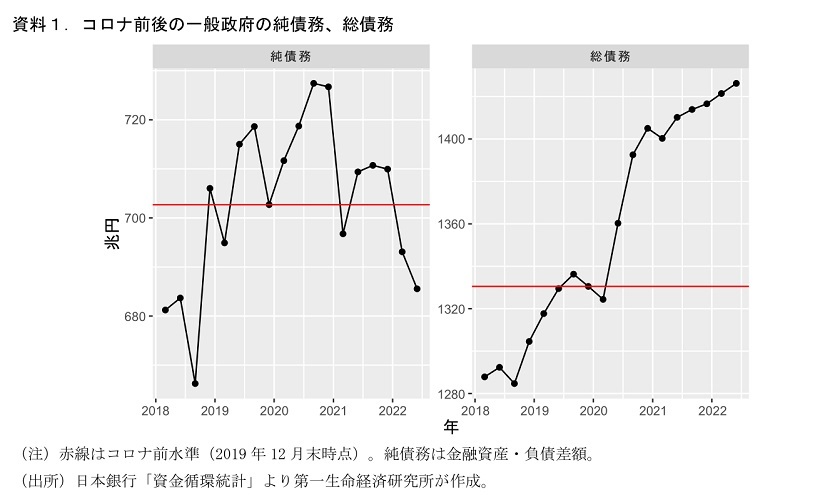

政府の純債務残高が減少している。日本銀行の資金循環統計(2022年6月末、速報値)によれば、一般政府の純債務残高は685.6兆円とコロナ前(2019年12月末)の702.7兆円を下回った。

新型コロナウイルスの感染が拡大して以降、日本では幾度に亘って大規模な財政出動がなされており、総債務はコロナ前の1,330.5兆円から2022年6月末に1,426.2兆円へと明確に増加している。従って、純債務が減少した理由は政府の資産が増えたことにある。では、なぜ政府の資産が増えたのだろうか。

理由(1):円安で対外資産が増加

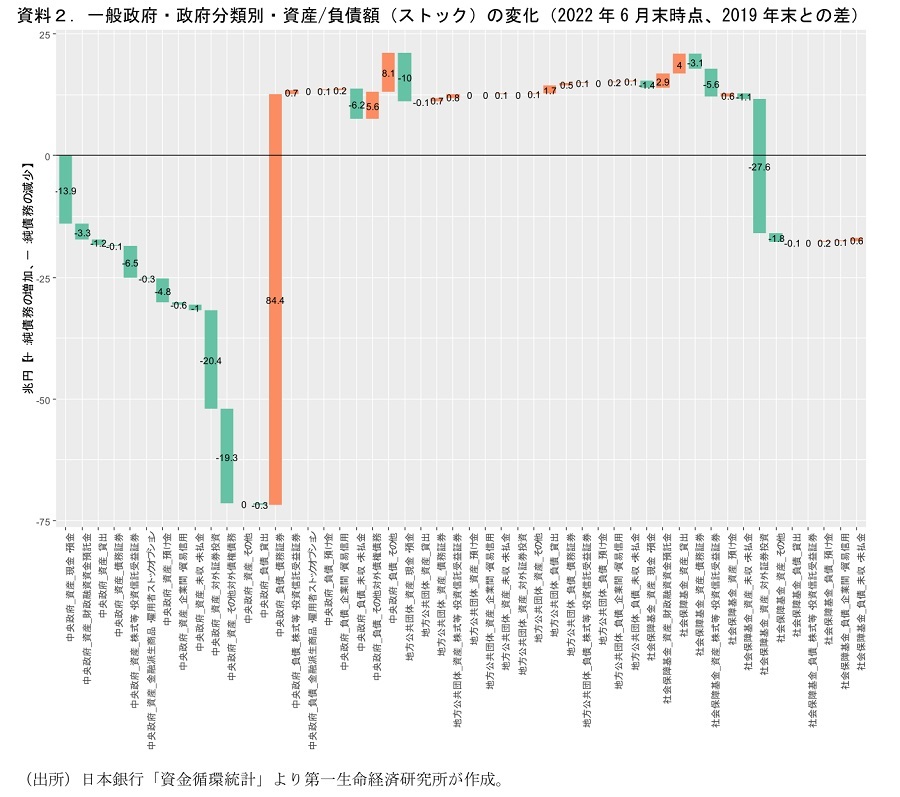

最大の理由は円安で政府の対外資産の評価額が高まったことだ。資料2では資金循環統計(SNA)における政府分類である中央政府(国)、地方公共団体、社会保障基金ごとに、金融資産(ストック)について、項目別に直近2022年6月末と2019年末(コロナ前に相当)と比べた差をウォーターフローチャートでまとめている。

これをみると、中央政府の債務証券・負債が84.4兆円の純債務増加要因になっており、これが政府によるコロナ禍での大規模財政出動による国債発行増に対応している。

その一方で、中央政府の対外証券投資(資産)、中央政府の対外債権債務(資産)、社会保障基金の対外証券投資(資産)が資産額の増加を通じて純債務の主な減少要因となっている。

社会保障基金の増加は多くが公的年金(GPIF)の保有する対外証券の評価益によるものである。国分は外為特会で保有する米国債などの評価益が増えたものと推測される。

理由(2):政府内に現・預金が滞留

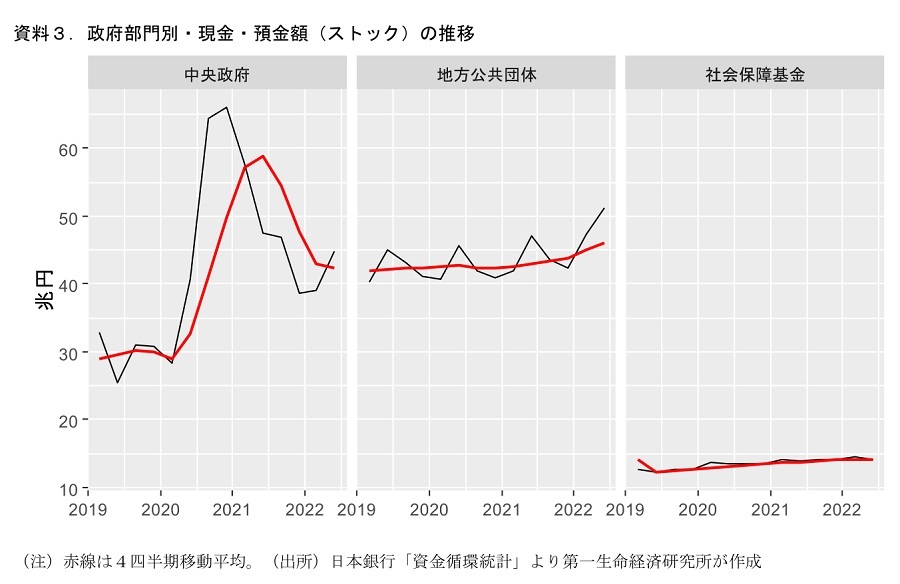

第2の理由が政府における現金・預金の高止まりだ。資料3に見る通り、中央政府の現金・預金額は2020年末をピークに減少しているが、それでもコロナ前と比べて10兆円程度高い水準にある。また、足元では地方公共団体でも現金・預金の積み上がりペースが加速している。

国の一般会計決算では、翌年度への繰越金が2020年度に30.8兆円、2021年度に22.4兆円に上り、それぞれ過去最大、2番目の規模になったことが明らかになっている。大規模な財政出動を計画する一方で、消化しきれていない予算も多額に上っていることを示す。

また昨今、政府の経済政策において地方創生臨時交付金などを通じた地方への資金移転が行われている。地方公共団体の現預金も増加ペースが速まっていることは、地方でも予算の目詰まりが起こっている可能性を示唆する。

イギリス型の危機には距離がある

コロナ危機に伴う財政出動で国債発行は大きく増加する一方、昨今の円安は政府部門の資産の円貨建て評価額を増加させている。公的年金の資産増加はそのすべてを政府財政の改善と評価するべきではないだろうが(政府の公的年金の資産は将来年金給付を受け取る家計に帰属するものと考えられるため)、中央政府の資産増だけでも総債務の増加をかなりの部分相殺している。円安によって時価ベースでの政府純債務が減る点は、隠れた円安効果でもある。

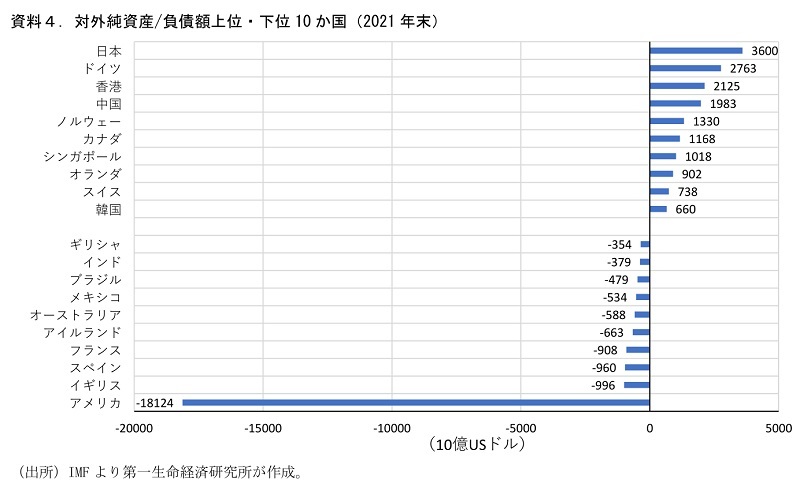

2022年9月末にはイギリスにおいてトラス新政権の大規模な財政出動方針が示されたことをきっかけに、金利上昇と通貨安が同時に進行するなど金融市場の混乱がみられた。今月中にも公表見込みの日本の総合経済対策が同様の結果を招くリスクも指摘されるが、日英では対外純資産/債務の状況が大きく異なる。

イギリスは財政赤字と経常赤字とアメリカに次ぐ対外純債務を抱える国だ(資料4)。このため、財政の悪化に伴う対外債務の拡大が通貨安圧力をもたらし、通貨安が対外債務をさらに増やす、というスパイラルを招きやすい構造にある。

一国全体、また政府部門自身も対外純資産がプラスにある日本の場合には、こうした事態は起こりにくい。先に見たように、対外資産を保有し政府債務のほとんどが対内債務である日本の場合、通貨安は対外資産の円評価額増加を通じ、政府の財政状況を改善させる作用を及ぼす。

もちろん、これは“長期的に”日本がイギリスのような構造に陥るリスクがあることを否定するものではない。最近はウクライナ情勢悪化に伴う資源高を背景に、日本でも経常赤字を計上する月が生じている。資源高の長期化などを通じて経常赤字が定着し、対外純資産が年々削られていくことになる、というシナリオは、日本経済にとっての主要なリスクのひとつといえる。

グリーンをはじめとした新分野で日本が産業競争力を得る、食糧・エネルギー資源などの高い輸入依存度を引き下げる、といった観点での投資喚起等が財政リスクを顕現化させないために重要な方策となろう。