この記事は、2022年10月11日に三菱UFJ国際投信で公開された投資環境ウィークリーを一部編集し、転載したものです。全体をご覧になりたい方は、こちらをご覧ください。加えて、デイリーレポートについては、mattoco lifeをご覧ください。

個人消費は財消費が鈍い

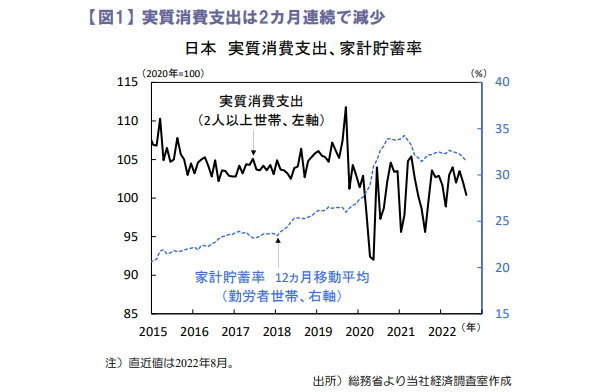

2022年8月家計調査の実質消費支出(二人以上の世帯)は前月比▲1.7%(2022年7月▲1.4%)と2カ月連続で減少しました(図1)。

財・サービス別では財が前年比▲1.7%(2022年7月▲2.6%)、サービスが同+17.2%(同+15.2%)と財消費の鈍さが目立ちます。特に耐久財は同▲8.7%(同▲10.3%)とマイナス幅が大きく、エアコンなど家庭用耐久財が巣ごもり需要一服や供給制約等で低調でした。

サービスは夏季旅行需要を背景に宿泊料や国内パック旅行費等が持ち直しました。2022年7~8月平均は2022年4~6月平均を1.9%下回り、個人消費の伸び悩みが確認されました。先行きは潤沢な家計貯蓄に加え、2022年10月11日から開始した全国旅行支援など政策支援もあり、消費は緩やかな回復に向かうとみます。

他方、2022年9月消費者信頼感指数は30.8(2022年8月32.5)と2カ月ぶりに低下しました。食品中心に値上げが続く中、冷え込む消費者心理が購買意欲を抑えるなど下振れリスクにも注意が必要です。

名目賃金は底堅いが、実質賃金は弱含む

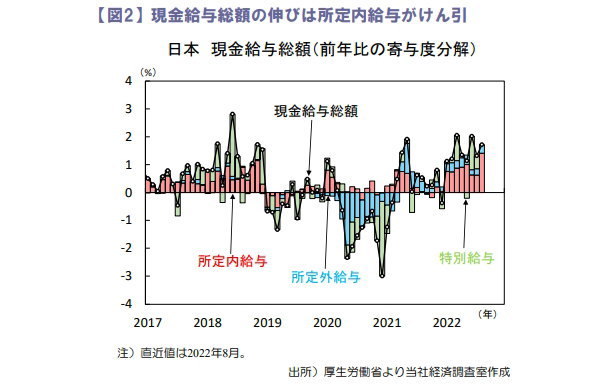

2022年8月現金給与総額は前年比+1.7%(2022年7月+1.3%)と増加しました(図2)。内訳は所定内給与が同+1.6%(同+0.9%)、所定外給与が同+4.3%(同+4.7%)、特別給与が同+0.7%(同+1.6%)となり、所定内労働時間が同+2.0%(同▲0.5%)に改善した影響とみられます。

実質賃金は同▲1.7%(同▲1.8%)と弱含んでおり、コストプッシュ型インフレで家計所得に下押し圧力がかかっている状況です。先行きの賃金は人手不足や経済再開に伴う労働需要増加等で回復が続くとみます。日銀短観2022年9月調査の雇用人員判断DI(全産業全規模)は▲28(2022年6月調査:▲24)と人手不足が顕在化しました。

また、岸田内閣が策定している総合経済対策では構造的な賃上げ実現としてリスキリング支援や最低賃金引き上げ継続に向けた中小企業支援強化が検討されるなど、政府の賃上げに対する動きも注目されます。

米利上げ動向に左右される相場展開

先週の日経平均株価は前週比+4.6%と上昇。2022年10月3日公表の米9月ISM製造業景気指数が予想を下回り、米景気指標軟化で米利上げ懸念が後退しました。

日経平均は4日続伸も、週末は米9月雇用統計公表を控え様子見姿勢が強まりました。米9月雇用統計は米失業率低下等で米利上げ継続が意識される内容となり、米国市場は株安で反応。今週2022年10月13日は米9月消費者物価が公表され、米インフレの行方が注目されます。

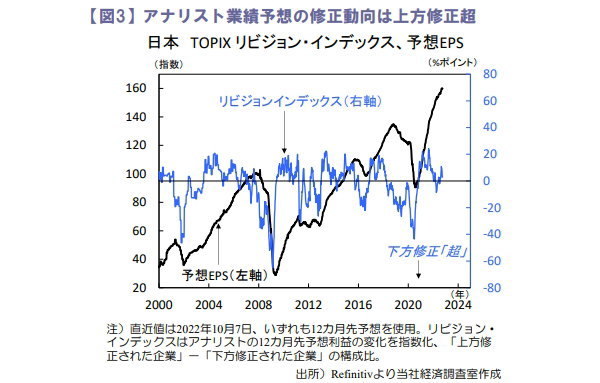

他方、国内では2022年10月下旬より2022年7~9月期企業決算が本格化します。アナリスト業績予想の修正動向はプラス圏を維持するなど(図3)、ドル高円安に伴う収益押し上げ効果等が株価を下支えるとみています。

田村 史弥