この記事は2022年10月14日に「第一生命経済研究所」で公開された「突き抜ける円安 ~為替介入ラインはなくなったか?~」を一部編集し、転載したものです。

米物価発表のイベント通過

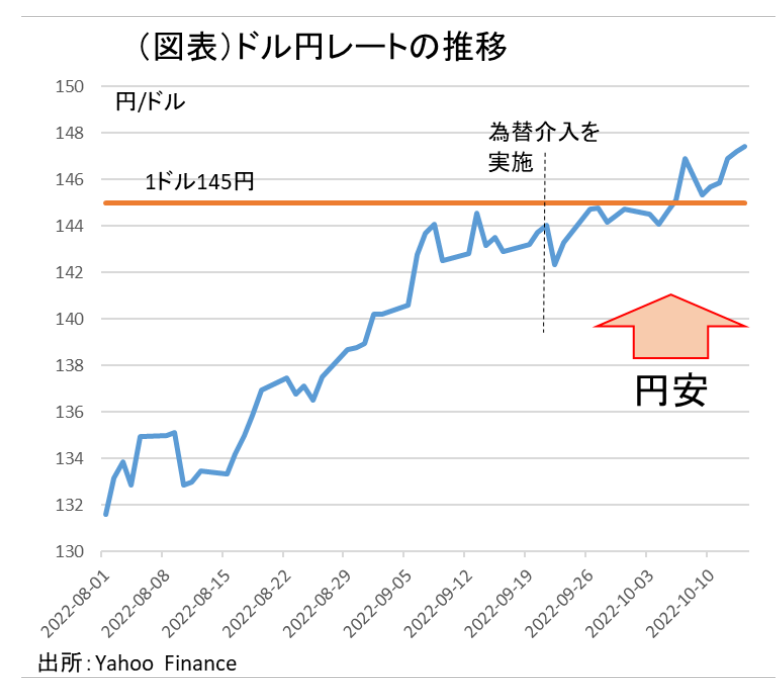

2022年10月13日に9月の米消費者物価が発表された。前年比8.2%と高い伸びであった。それもあって、ドル円レートは1ドル147円台になった(図表)。今は、145円の為替介入の警戒ラインを越えて、円安の流れが突き抜けたという印象だ。

前回2022年8月の消費者物価の発表後、金融市場には「CPIショック」が起こった。それが伏線になり、今回の発表を前に金融市場には水面下に相当大きなストレスが溜まっていたはずだ。だから、日米株価はイベント通過によって株価の急反発となった。

多くの人々は、この9月の米消費者物価の発表を受けて、ドル円レートが1ドル147円になったことで、見方を変えてきた可能性がある。2022年9月22日に、1回目の為替介入が実施された後、その状況から1ドル145円を抜いていくと為替介入がありそうだという見方が支配的になった。

ところが、ごく短期間で1ドル145円を越えて円安が進み、そこで為替介入が行われず、消費者物価発表後に1ドル147円になったことをみて、人々の見方は少しばかり変わってきたのだ。必ずしも1ドル145円が、為替介入ラインではなかったという理解が生じたのである。

そして、多くの人には、今やらないのならば、政府の介入姿勢は一体どうなっているのかという疑問が膨らんでいる。彼らが感じているのは、ドル円レートがこのまま1ドル145円から離れていくと、介入警戒感はますます薄れていくだろうという直感だ。この直感は、さらなる円安が進むという連想を強める。そのため、「1ドル150円を抜けるのは時間の問題」、「いずれ1ドル180円まで行く」などという見方が浮上してきている。

思考実験

政府の立場になって、今が為替介入の良いタイミングなのかを思考実験してみよう。政府は、十分に為替介入の牽制効果が限定的であることを承知している。従って、マーケットの注目イベントの前には介入はしない。2022年10月13日に米消費者物価が発表された。予想外に強い数字になれば、利上げ観測は強まって、ドル売り介入では円安是正の効果は乏しくなる。

また、2022年11月1・2日には次のFOMCが開催されて、利上げ幅に対する関心が強まる。月初なので、2022年11月4日に雇用統計も発表される。ならば、10月下旬に近づくと、そこで為替介入をしても、FOMCなどの効果でたちまち介入効果は失われる。そう考えると、10月半ばから中旬くらいしか介入の頃合いはないように思える。しかし、この見方は正しくはなかった可能性がある。

そこで発想を変えて、政府は極力介入の実弾を撃ちたくないと考えよう。日銀の指値オペのように、レート管理を行うと、介入資金はいくらあっても足りない。だから、1ドル145円のラインにはこだわらない。むしろ、市場心理の裏をかき、予想外のタイミングを見計らっている。為替介入の目的は、水準維持ではなく、スムージング・オペレーション、つまり平衡操作だ。

2022年9月22日の為替介入は、その後しばらく円安ペースを鈍らせた。それで所期の目的は達成されているので、第2弾は1ドル150円を抜きそうな展開になったときに、何かのサプライズを伴って実施されるだろう。毎月、米消費者物価や雇用統計が発表されて、為替が動かされることには必ずしも反応しないスタンスなのだ。今は、こちらの仮説の方が強まっている。

介入限界説

政府が為替介入でドル売り・円買いをするときは、外貨準備残高の範囲内でしかできない。2022年9月末の外貨準備残高は1.24兆ドル。その内訳で、流動性の高い預金は1,361億ドルだ。円換算して、約20兆円。1回分の為替介入2.8兆円分考えて、あと7回分の為替介入しかできないという見方も成り立つ。だから、1ドル145円の水準を管理するなどは到底できない。

ただ、この制約は、絶対的なものではない。米国と日本が通貨スワップ協定を結んで、ドルの流動性を供給される仕組みを作れば、制限はなくなる。米財務省は、日本に米長期国債を売却されたくないので、米長期国債を担保にドルを融通する方を選択するはずだ。それにドル高が行き過ぎるのも、それはそれで問題だと考えるだろう。

筆者は、介入限界説は正しいとは思わないが、日本政府は米国と何かの枠組みを作ることはなるべく避けたいと考えるだろうとみる。なぜならば、日本は米国とことを構えることを嫌うからだ。仮に、そうした仕組みを作れば、米財務省は日本に為替介入のお墨付きを与えるも同然だと思われる。日本政府はそれがよくわかっていて、ことを構えたくないと感じるのだろう。

為替介入は出鼻を挫くだけか?

筆者は、2回目の為替介入は実施されるとみる。ただ、その実施は、必ずしも1ドル145円を守るというものではなかったようだ。次は、1ドル150円に向かって、短時間で為替が動くときにだろう。為替レートの水準に固執するのではなく、ドル円レートが大きく動き出そうとするタイミングを見極めてから、その出鼻を挫こうとするものになるだろう。

為替介入の資金的余力が制約にはならないと思うが、米国との通貨協定などに動くのは腰が重いと考えられる。だから、介入の実施はそれほど簡単には行わないということなのだろう。