この記事は2022年11月4日に「第一生命経済研究所」で公開された「なぜ、実質賃金はマイナスなのか?」を一部編集し、転載したものです。

減少していく実質賃金

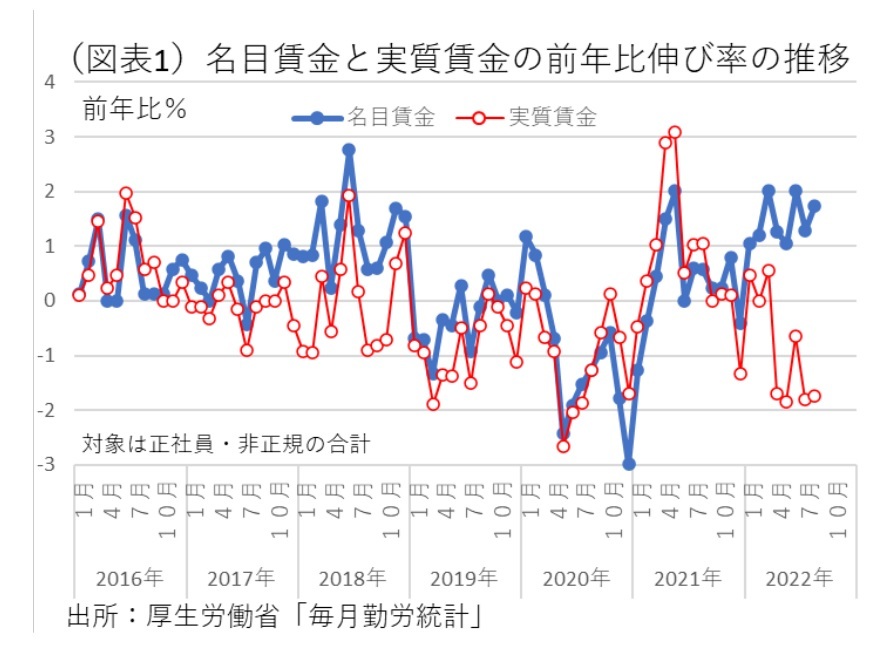

あまり話題にされないが、名目賃金は着実に上昇している。2021年は前年比0.3%、2022年には1~8月まで現金給与の前年比が1%を継続的に上回っている(図表1)。2022年7月の前年比1.3%、8月同1.7%である。とはいえ、賃金上昇率は物価上昇率に比べると、大きく割負けている。メディアが専ら報道するのは、実質賃金低下の方だ。

では、なぜ、実質賃金はマイナスなのか。多くの人の説明では、物価上昇を所与の条件として、「なぜ、賃金が物価を追い駆けて増えていかないのか?」とする。

この解説を聞くと、物価と賃金は本来的に連動すべきもののように感じてしまう。常々、日銀の黒田総裁は、現下のインフレは、賃金上昇を伴わないものなので、自分たちがイメージしたインフレではないとコメントする。この説明も、暗黙のうちに物価と賃金が連動すべきものという理解を下敷きにしていると考えられる。

そうした理解から出発して考えると、「賃金と物価が連動するはずが、そうならないことは謎だ」という風な発想に陥ってしまう。

企業は合理的に賃上げしない

そこで、思考の補助線を使って説明を試みる。「円安」というファクターを含めて、「物価」と「賃金」の関係をつないでみる。

物価上昇の原因が、円安であることは説明を要しないだろう。次に、賃金と円安をどうつなぐべきなのだろうか。円安は、輸出企業の収益を押し上げる。収益が増えれば、賃金は上昇すると考えることもできる。

しかし、実際、為替レートの変動で企業収益が増えたとき、企業経営者はそれを肯定的に説明しないことが多い。保有外貨の換算額が増えたとか、一時的な利益とみなす。

または、円安メリットは、先行きで円高に振れればすぐに解消されるので、賃金を増やして円高になると困るという説明も聞く。要するに、円安の利益は、賃金に反映したくないのだ。

円安で増えた利益は一時的だという考え方は、確かに一定の合理性がある。順を追って、このように説明すると、実質賃金がマイナスになる理由はクリヤーだろう。円安で物価は上がるが、賃金は上がらない。その結果、実質賃金は下がる。

円安メリットを過大評価する人は多いと思うが、賃金が増えないことをどう説明するのだろうか。仮に、円安で賃金が上がるとすれば、それは企業が輸出数量を通じて収益を増やしていき、その数量効果が賃金を増やすときだ。数量拡大は、人件費のような固定費の負担を軽減させる。

しかし、輸出企業にとって、円安による数量効果が見込みづらいときは、賃金は増えにくい。円安による輸出数量の伸びが遅れるとすれば、円安による賃上げの作用も大きなタイムラグを伴うはずだ。

そう考えると、円安のとき、実質賃金が上がるとしても、それは随分と先のことになる。以上の説明が、「円安は実質賃金を下げる」というロジックになる。

生産性の効果

次に、実質賃金を上げるための条件を考えよう。名目賃金を増やしながら、物価を引き下げていくには何が必要なのだろうか。

単に、労働コストを上げるだけでは、コストを転嫁しようとして、製品価格を引き上げるだけだ。物価が上がるから、実質賃金は増えない。企業経営者は、価格を据え置き、利益を削ってまで賃上げすることはあり得ない。

ここでも、思考の補助線として、「生産性上昇」を考えよう。生産性上昇が起こるとき、物価はどうなるか。労働投入に対する生産物が増えるから、物価は下がる。一方で、賃金は増えやすくなるはずだ。生産物が増えるとき、付加価値が増えて、労働分配率は下がる。

経営者は、労働分配率を一定に保つかたちで、労働コストを増やすことを容認できる。生産性上昇こそが、物価を引き下げながら、賃上げを進める効果を生み出す。実質賃金も上昇する。

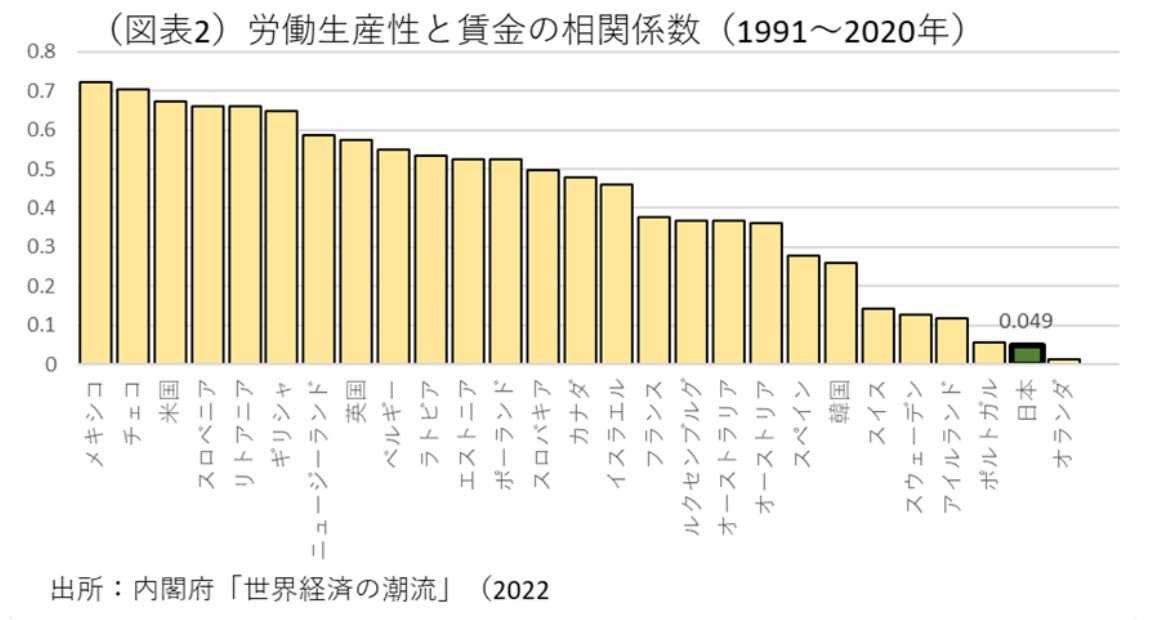

ところが、いろいろと調べていくと、この論法であっても、賃上げについて不都合なことがわかってきた。内閣府の「世界経済の潮流」(2022年)によると、日本は生産性の変動に対して、賃金が連動しにくい国だという(図表2)。

労働生産性と賃金の伸び率の間の相関係数を求めて、OECD加盟国35か国で比較したものだ。日本は35か国中で、26位と低い順位だ。相関係数は、0.049とほぼ無相関である。これは、日本の賃金が、生産性では決まってこないことを示している。

生産性の高まっている米国は、相関係数が0.674と日本よりも遙かに高い。近年、日本の賃金を抜いていきたイスラエルや韓国、東欧諸国はいずれも日本より相関係数が高い。

つまり、日本の賃金は硬直的だから、成長する国々に次々と抜かれるのだ。この内閣府のデータは、私たちの心をくじく内容だ。

なぜ、日本の賃金がこれほど硬直的なのかを考えると、「安定重視があだになった」という見方ができる。日本企業は不況になっても、雇用を守り、所定内給与もそれほど下げない。その代わりに、好況に転じても、すぐには賃金を上げない。リスク回避型で賃金を支払っていることが、硬直性の原因になっている。

この傾向は、経営者の慎重姿勢とも符号する。過去20年間を振り返ると、リーマンショック(2008年)、東日本大震災(2011年)、コロナ禍(2020年~現在)と、数年に1度のペースで、大きな経済ショックに見舞われている。

企業はその度に雇用を守り、所定内給与を下げ渋ってきた。その代償として、危機から数年が経なければ、名目賃金を上げようとしない。しかし、名目賃金を上げ始めると、すぐに次の危機が起こって賃上げがストップする。この循環が繰り返されてきたのだろう。

こうした傾向は、日銀の金融政策にもそっくり当てはまる。慎重すぎて超低金利の是正がいつまで経ってもできないでいる。過剰なくらいに安全運転だから、スピードが出せない。安定志向があだになっている。

コロナ禍で、過剰なまで社会が企業に雇用安定を求めたことを前提に考えると、今後、日本企業の賃上げもそのペースが緩やかにならざるを得ないだろう。

ここ数年、日本の勤労者の労働意欲が低下していることが指摘されている。かつて1980年代まで、非常に忠誠心が高いというのが日本人像だった。それは完全に過去のものに変わっている。日本企業が生産性に見合った賃金を必ずしも支払わなくなってきたからだ。

米国のイエレン財務長官の学者時代の業績に、効率賃金仮説というものがある。賃金水準を生産性水準に比べて高めに設定すると、その労働者は割高の賃金水準を失いたくないと考えて、一生懸命に働く。忠誠心も高くなる。

逆に、生産性に比べて賃金が低いと、忠誠心は低くなる。日本はいつの間には、後者になってしまっている。

労働市場改革の考え方

内閣府「世界経済の潮流」(2022年)は、様々に興味深いことを指摘している。米国はそもそも生産性が高まっていて、それが賃金を上昇させているが、さらに別の要因もあるという。それは労働市場の流動性である。

米国では、転職をして労働移動をすると、そこでさらに賃金が上昇する。内閣府は、アトランタ連銀の研究を引用して、継続雇用者に対して、転職者の賃金が高まるデータを紹介している。

それに比べると、日本は継続雇用を重視し、賃金が上がりにくい。技能職や管理職、経営層での雇用の流動性が極めて低く、労働移動が賃金を上げることも起こりにくい。日本企業の賃上げには、競争圧力を通じた作用も小さいということだ。

この労働市場の改革を進めることは、日本企業が硬直的な賃金を変えていくことにもなる。仮に、外部労働市場(転職市場)が厚みを増せば、企業が過剰に雇用安定を重視しなくてもよくなるだろう。労働者側も、生産性に比べて賃金を支払わない企業を敬遠して、もっと優遇してくれる経営者の下に移ろうとするだろう。

時間がかかるかもしれないが、日本人が安定重視を犠牲にして、柔軟に選択できる環境をつくることができれば、賃金を上がりやすくするだろう。