日本株式の超長期保有で財を成した電機メーカーの技術者O氏

O氏はお会いした当時63歳、定年退職を目前にして、5年前に相続した資産で行ってきた資産運用を見直したいと相談に来られました。

相談内容は、2年後に受け取る退職金も考慮して、20年先を見据えた運用計画の見直しとそれに沿ったポートフォリオを再構築したいとのことでした。O氏は大手総合電機メーカーの技術職を長年務め上げ、30年以上前から持ち株会の自社株と同業他社の株式をコツコツ購入し、50歳を超えた以降で徐々に換金、その資金で最近資産運用を本格的に始めたという、資産5億円以上の株式長者です。根っからの理系で、株式投資を熱心に行うというよりは、技術者として自社を含めて伸びると信じた同業企業に貯蓄代わりに資金を投じた結果だそうです。高度経済成長期の1970年代、バブル期の1980年代から日本株式に投資して株長者になった実例です。

さて、本題に話を戻しますと、まずはライフプランシミュレーションと現状のポートフォリオを分析しました。シミュレーションの結果、金融資産残高の推移を見ますと、何も運用しなければ貯蓄はやがて減少していき、84歳で現時点の水準を下回るという予想です。年利3%で運用できれば101歳まで今の資産額を下回らない予想となり、仮に年利5%で運用できれば十分増やしながらご子息へ承継できそうなイメージでした。ということで多少強気に、年利5%くらいを目指すことになりました。

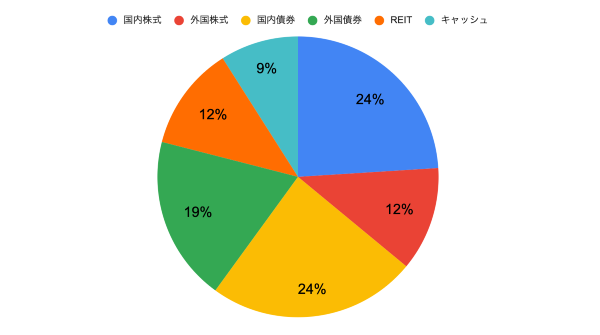

次はポートフォリオの内容です。現在お持ちの商品の詳細を教えていただき、アセットアロケーション(各資産の配分)を確認したところ、図のようなポートフォリオでした。

一見して、国内外の株式や不動産、キャッシュも含めてそれなりに分散されたポートフォリオのように見えます。ではこのケースで何が問題だったのでしょうか。まず先にチェックしたポイントを列挙してみます。

【本ケースのチェックポイント】

- ゼロ金利政策下ではリスクがあるキャッシュに近い性質となる国内債券の扱いをどうするか

- 株式と債券の比率は目標や運用方針に対するポートフォリオの割合として適正か

- 国内株式の比率が海外株式に対して高いが、長期的に考えて適正か

- キャッシュ自体の比率が少ないが、ポートフォリオ全体のリスクの状態は適正か

このように、ポートフォリオについてはいくつかチェックポイントが挙げられました。重要なのはチェックポイント自体の「良し悪し」ではなく、(ポートフォリオが)O氏の意向と将来プランに向けた目標に即しているかどうかを確認することです。

O氏のポートフォリオには、今回本稿で採り上げたいある問題がありました。

それは保有している金融商品の問題です。O氏は、日本株式以外をすべて投資信託で保有していました。その投資信託とは「グローバル・プロスペクティブ・ファンド」「グローバル3倍3分法ファンド」「グローバル5.5倍バランスファンド」の3つです。

「グローバル・プロスペクティブ・ファンド」は、その名のとおり世界の有望企業に投資をするというテーマのアクティブファンドです。テスラやZOOM(ズーム・ビデオ・コミュニケーションズ)といった成長著しい企業に投資をしていました。

残りの2つは、世界の株式や債券、不動産などに一定の配分で分散させ、あらかじめ決めておいたレバレッジを掛けて実際の純資産残高のそれぞれ3倍と5.5倍相当額の投資を行うというテーマのアクティブファンドです。レバレッジとは、日本語で言うところの「てこの原理」です。つまり、少ない資金で大きな利益を得ることができる仕組みをもった投資信託です。O氏は資産運用自体にそれほどまだ詳しくはありませんでしたが、理系の視点で、株式、債券、不動産の3分法にレバレッジをかけるコンセプトが合理的と映ったようです。

もちろんこれらの投資信託自体が悪いという話ではありません。ただ、O氏のように長期的な目標に向けた資産運用ポートフォリオを作る際には、不向きな設計の商品があり、ここでは後ろの2つの投資信託に以下のような注意点を指摘しました。

- 1つの投資信託の中で複数の資産(アセットクラス)に分散投資されているので、ポートフォリオ全体における資産の配分がつかみにくく、価格変動の要因分析が難しい

- 投資信託の中でレバレッジがかけられているので、ポートフォリオの実際の運用資金よりも大きい資金で運用している効果が得られる。しかし、その分リスクの把握が難しく、注意が必要

O氏が選んだ投資信託は、発売以降多くの残高を有した超人気商品となりましたが、商品特性が複雑で、筆者から見てもよほどしっかりした理解の上で活用していく必要がある上級者向け商品と言えます。

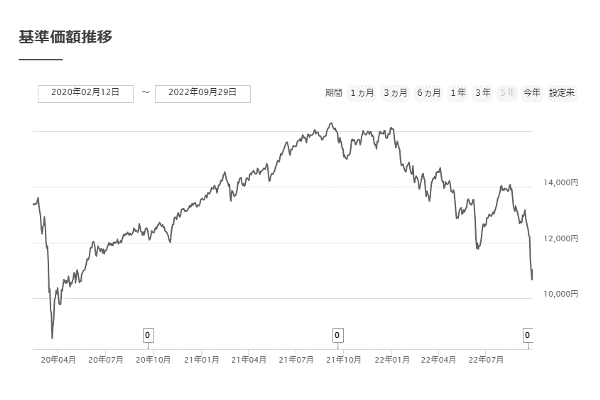

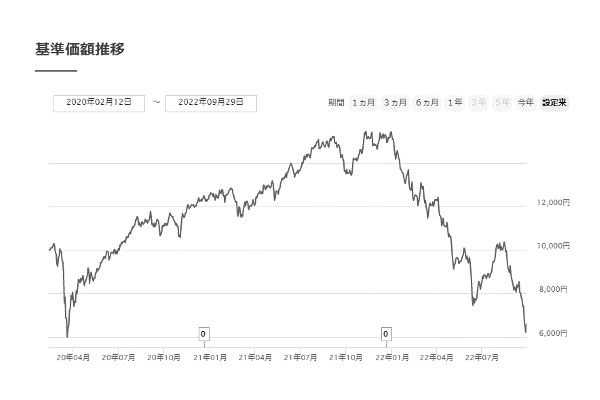

参考までに同じ期間の基準価額の推移(税引き前分配金再投資ベース)を見てみましょう。

この2つの投資信託は運用が開始されて数年しか経っておらず、そのためデータが少ない点には注意が必要ですが、比較的安定的な運用対象とされる債券(先進国の国債)への投資に重点を置いているわりに図の動きを見ると変動が大きく映る(つまりリスクが高い)のではないでしょうか。

また、見てのとおり、2020年から2021年末にかけてのいわゆる金融緩和局面(金利は低下傾向)では価格が上昇基調にある一方で、2022年に入って金融引締め局面(金利は上昇傾向)に転じてからは価格が大きく下落基調に転じています。つまり、3分法で債券へ重点投資をしますとうたっても、レバレッジをかけてもろに金利変動リスクを負っている商品設計ということが分かります。

結論として筆者はO氏に以下の提案をしました。

- 金利上昇が近い将来に見込まれる状況では、安全資産と言われても債券への投資配分は慎重にしましょう

- はやりの商品を重視するのではなく、分かりやすさと運用管理のしやすさの観点から、シンプルな商品への切り替えを検討していきましょう

- ポートフォリオ全体のリスクがO氏のイメージと乖離があるので、まずはキャッシュ部分を徐々に増加させてポートフォリオのリスク量を適正水準に近づけていきましょう

- 外国株式への配分内では今保有している投資信託は残しつつ、テーマの一極集中は避けて、インデックスファンドを活用して低コスト化とテーマの分散を図るようにしましょう

このような解決案を提示することで、O氏は築いた資産を今後の第2の人生に即したポートフォリオに切り替えていく道筋をつけることができました。増やす時期から守る時期へとポートフォリオの在り方も人生の中で変化します。ただいずれにしても長期的に大局観を持った運用管理が重要なことは同じです。O氏の人生の節目にお会いできたことは筆者としても幸運でした。

***

いかがでしたでしょうか。このように、今回はゼロから資産を築いた超富裕層というテーマで普段表に出ない方々を紹介しましたが、まだまだ紙面の都合上紹介しきれなかった方々もたくさんいます。相続資産を除けば、超富裕層は企業オーナーが多いことは事実ですが、実際には様々な素顔を持つ方がおられます。そして筆者がこれまで仕事を通じて接してきた富裕層の方々は皆紳士的で落ち着きと余裕があり、仕事にもプライベートにも真剣であるということで共通しています。そしてたとえ厳しい局面に遭遇しても、自身の運用スタンスを簡単には変えず、長期的な視点を重視しながら資産を効率的に働かせることでさらに資産を増やしているのです。

融資型クラウドファンディング「COOL」を活用すれば、最低1万円から円建てで値動きのない 手堅い利回り投資をすることができます。

・平均利回りは4.5%(税引前)*23年10月時点

・3ヶ月〜12ヶ月程度の短期運用ができるファンドが多数

・円建てで株のような値動きなし

・最低1万円から投資が可能

過去には、高級焼肉店やすっぽん・フカヒレ店の優待券がもらえる特典付きファンドや、 より安心感のある保証付きのファンド等、申し込みが多く募集開始直後に満額となったファンドもございます。

気になるファンドの投資機会を見逃さないためにも、まずは口座開設をしておきましょう。

詳細&無料口座開設はこちらから!