この記事は、2023年2月6日に三菱UFJ国際投信で公開された投資環境ウィークリーを一部編集し、転載したものです。全体をご覧になりたい方は、こちらをご覧ください。加えて、デイリーレポートについては、mattoco lifeをご覧ください。

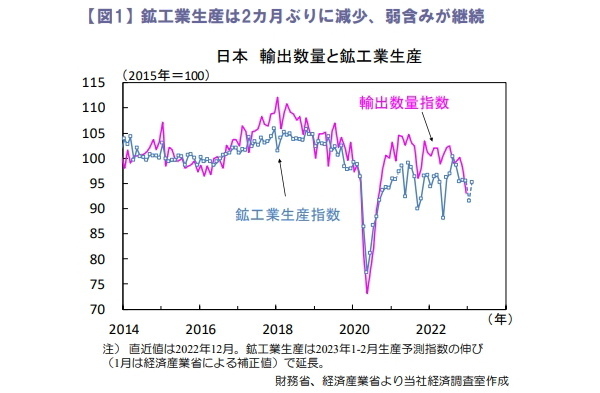

生産は弱含みが継続

12月の鉱工業生産指数は前月比▲0.1%と2カ月ぶりに低下しました(図1)。輸出数量が急減し外需に弱さがみられるなか、堅調な内需が国内生産を下支えしたと考えられます。

業種別にみると、汎用・業務用機械工業や鉄鋼・非鉄金属工業が全体を下押しした一方で、輸送機械工業は上昇しました。先行きは供給制約が緩和する一方で外需の縮小の影響から生産の弱含みが続くとみています。

製造工業生産予測調査によると、1月は前月から横ばい、2月は前月比+4.1%が見込まれていますが、経済産業省による1月の補正値は同▲4.2%と大幅減産の可能性が示唆されています。海外経済が減速基調にあるなか、依然として生産の下振れリスクは大きいとみています。

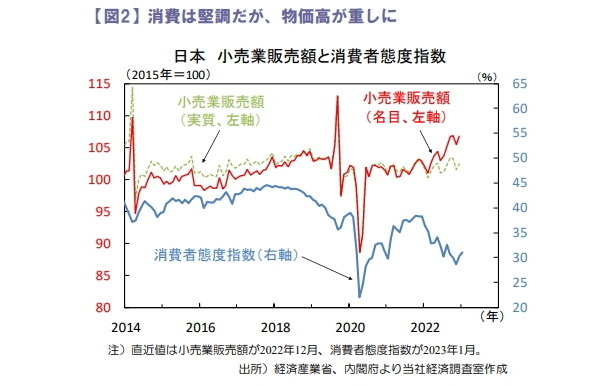

小売業販売は実質ベースでは停滞

12月の小売業販売額は前月比+1.1%となり増加基調にあります(図2)。

前月からの気温低下が平年より大きく季節商品が好調であり、衣料専門店や百貨店等が増加しました。他方、食料品を中心に財価格の上昇が続いているため実質ベースでは横ばい圏で推移しています。物価高により全体の3分の1程度を占める飲食料品の販売量が低迷しており、インフレの沈静化による家計の購買力の改善がみられるのか注目されます。

1月の消費者態度指数は低水準ながらも2カ月連続で改善し、物価先高感には歯止めがかかりつつあるとみられます。新型コロナの感染収束や政府による電気・ガス代抑制策によるインフレ減速が、消費回復を後押しするのかが今後の焦点です。

日経平均株価は4週連続で上昇

先週の日経平均株価は週間で+0.46%となり、4週連続で上昇しました。米インフレ鈍化の兆しを受け米利上げに伴う景気後退への過度の警戒感が和らぎ、中国の経済再開による需要増への期待も株価を押し上げました。

他方、日銀総裁人事を前にした警戒感から積極的な買いは手控えられ、円高や米ハイテク株安、低調な企業決算を嫌気し売りが広がる場面もみられました。

欧米の金融引き締めサイクルが終わりに近づき、先行きの金融緩和期待が株式相場を支えています。ただ、景気後退への警戒感は残り、日経平均株価は2万7千円台後半では上値の重い展開となっています。

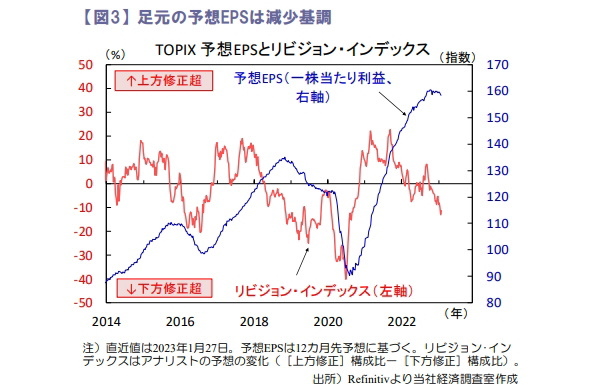

背景には企業業績不安があり、Bloomberg調査では先週末時点でTOPIX対象企業の4割強が昨年10-12月期決算を公表、前年比で増収減益となり先行き利益予想の下方修正も増えています(図3)。予想EPSは下向いており、慎重な業績見通しが株価の上値を抑える展開は続きそうです。

向吉 善秀