本記事は、藤本壱氏の著書『株初心者も資産が増やせる高配当株投資』(自由国民社)の中から一部を抜粋・編集しています。

「自社株買い」という株主還元にも注目

株主還元の方法として、配当だけでなく、「自社株買い」もあります。自社株買いとは、企業が自社の株を買い取ることを指します。

■ 自社株買いは何のため?

自社株買いにはいくつかの理由がありますが、その1つに「消却」があります。これは、買い取った分だけ発行済み株式数を減らすことです。発行済み株式数が減ると、相対的に1株あたり利益が増え、それが株価上昇につながります。

例えば、発行済み株式数が1億株で、税引き後当期純利益が10億円の企業の1株あたり当期純利益は、以下のように10円になります。

1株あたり当期純利益=税引き後当期純利益÷発行済み株式数

=10億円÷1億株=10円

ここで、この企業が2,000万株の自社株買いを行って、その株をすべて消却すると、発行済み株式数は1億株から2,000万株減るので8,000万株になります。この時点で1株あたり当期純利益を計算しなおすと、以下のようになります。

1株あたり当期純利益=10億円÷8000万株=12.5円

自社株買いを行う前と比べると、1株あたり利益が10円から12.5円になり、25%増えることになります。株価は1株あたり利益に比例する傾向があるので、自社株買いと消却を行うとその分だけ株価上昇につながり、株主への利益還元の1つになります。

株主を重視する企業では、配当を上げるとともに、自社株買いも積極的に行う傾向が見られます。そのような企業を投資先として選びたいところです。

■ 「総還元性向」の高さも見ておきたい

配当総額と自社株買いはどちらも株主還元なので、その両方に使った金額を合計して、当期純利益に対する割合を出すこともあります。これを「総還元性向」と呼びます。

総還元性向=(配当総額+自社株買い)÷当期純利益

例えば、当期純利益が1,000億円の企業が、配当で500億円を支払い、300億円の自社株買いを行ったとします。この企業の総還元性向は以下のように80%になります。

総還元性向=(500億円+300億円)÷1,000億円=0.8=80%

株主還元の指標として「配当性向30%」といった目標を出す企業が増えていますが、最近では配当性向ではなく、総還元性向の目標を明示する企業も出ています。例えば、東京ガス(9531)は、「総還元性向の目標を2022年度に至るまで各年度5割程度とする」という株主還元方針を出しています。また、積水化学工業(4204)も「50%以上を確保」としています。

ただ、企業が自社株買いを行う場合、「自己株式の取得に係る事項の決定に関するお知らせ」などとして、「上限〇〇株、上限〇〇億円、取得期間〇年〇月〇日~〇年〇月〇日」というような形で発表されますが、その後実際に上限通りの自社株買いが行われるとは限りません。そのため、総還元性向は、配当性向と比べると簡単には求められないというネックがあります。

ただ、取得期間中に「自己株式の取得状況に関するお知らせ」として、買った株数や金額などが発表されますので、参考になります。

内部留保が多い企業は増配余力がある

配当を狙う上で、配当になり得る「内部留保」にも目を向けることが考えられます。

■ ときどき話題になる「内部留保課税」

税金を取る側(政府など)にとって、「どこから税金を取るか」ということは、悩ましい問題です。特に、一般庶民から税金を取ろうとすると、選挙で票が取れなくなる恐れがあるので、政治家は庶民受けしそうな税の取り方を考えることがよくあります。

2017年秋の衆議院解散総選挙では、希望の党が「内部留保課税」を公約の1つに掲げましたし、直近の2021年秋の衆議院総選挙でも、社会民主党が公約の中で「3年間消費税をゼロにするための財源の1つ」として、内部留保課税を掲げました。

「内部留保」とは会計上はあいまいな言葉で、明確な定義はありませんが、大まかにいえば「企業がため込んだ利益」というイメージです。「法人企業統計」によると、2020年度末の企業の内部留保(金融業・保険業を除く利益剰余金)は484兆円で、9年にわたり過去最高を更新中です。「大企業は低い法人税率の下で不当に儲けている」「ためこんだ内部留保を賃金や投資に回せ!」といった声も、よく聞かれます。

■ そもそも「内部留保」とは?

前述したように、「内部留保」とは会計上はあいまいな言葉です。企業の決算書(損益計算書や貸借対照表)には、「内部留保」という勘定科目は出てきません。言葉のイメージからすると、「企業に蓄えられている現金」のように思えるかもしれませんが、内部留保と現金はイコールではありません。

株式会社は、事業を行って利益を上げ、それを株主に分配する会社です。ただ、利益を100%株主に配当することは、通常ありません。利益の一部は配当するものの、残りの部分は会社に留めておき、成長のための投資に使ったり、将来に起こるかもしれない危機に備えたりします。

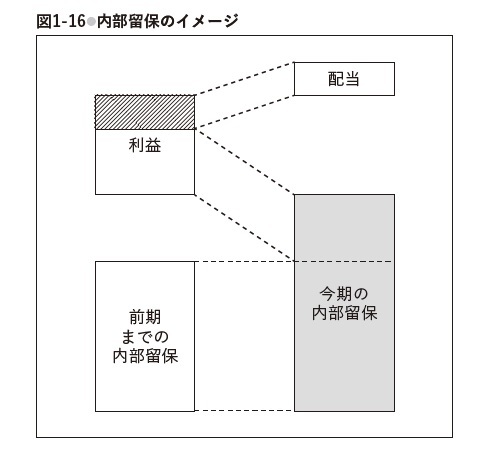

この「利益の中で、配当しなかった残りの部分」が蓄積されたものが、内部留保だと考えられます(図1-16)。会計的には、「利益剰余金」や「利益準備金」などの勘定科目が、内部留保にあたります。

企業が成長するために投資すると、それは土地や建物や機械などの資産に形を変え、現金ではなくなります。内部留保は現金で残っているわけではなく、さまざまな資産として会社に存在しています。

そのため、「内部留保に課税する」というのは、そう簡単ではなく、「内部留保を賃上げに使う」というのも、内部留保は現金ではあるとは限らないので、簡単ではありません。

さらに、内部留保に回る利益は、税金を払った後のものです。内部留保に課税すると、すでに法人税などの税金を払っていますから、二重課税になるという問題もあります。

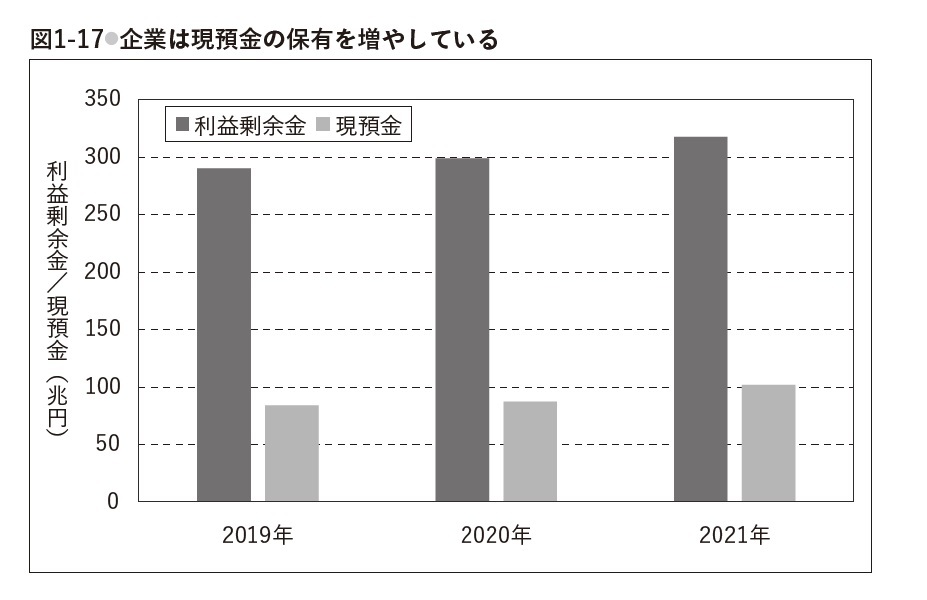

■ 企業は現預金の保有を増やしている

内部留保と現金は別ものではあるものの、無関係でもありません。利益が出て内部留保が増えるにつれて、現金や預金の保有も増やしている傾向があります。

東証一部の3月決算の企業で、銀行など決算方法が特殊なところを除いて、利益剰余金と現預金のそれぞれの合計を調べてみると、図1-17のようになりました。以前に比べて伸びは鈍化していますが、利益剰余金が増えるとともに、現預金も増えています。

企業が成長する方法の1つに、M&A(合併や買収)があります。M&Aを行うには資金が必要なので、そのために現預金を増やしている企業も多いのです。

また、本記事執筆時点ではコロナ禍が一服し、経済活動が再開されてきていますが、再び感染拡大がないとはいえません。またリーマンショックのような事態が起こらないとも限らないのです。こういった不測の危機に備えて、現預金を増やしている企業も少なくありません。

■ 内部留保の増やしすぎも問題がある

企業が内部留保を積み上げ、また現預金の保有を増やすことは、決して悪いこととはいえませんが、良いことだともいい切れません。

株式会社は、基本的には事業で得た利益を株主に分配するものです。内部留保は利益の積み上げなので、本来であればそれも株主に分配されてもおかしくないものです。

内部留保から投資することによって企業が成長し、業績も上がって株価も上がるのであれば、配当しないとしても、株主にとっては特に大きな問題はありません。

しかし、業績が伸びていないにも関わらず、内部留保だけが増えているとすれば、株主から見て問題もあります。もう成長余力がないのであれば、利益を内部留保するのではなく、配当や自社株買いで株主に分配すべきです。

● 内部留保を増やすだけだとROEが下がる

内部留保を増やすと、ROE(自己資本利益率)に影響するという点もあります。ROEは、自己資本に対する利益の割合を表します。

自己資本は株主の出資や過去の利益などから構成され、株主のものです。ROEが高いほど自己資本を効率良く活用して利益を上げていることになり、株主にとって良い(=投資先として好ましい)と考えられます。

ROEを上げるには、利益を増やすか、自己資本を減らす(またはその両方)を行う必要があります。内部留保≒利益剰余金ですが、利益剰余金は自己資本の一部ですので、内部留保が増えるほど自己資本が増えます。そうなると、それに見合うだけ利益を伸ばさないと、ROEが下がってしまうことになります。

利益を増やすのはそう簡単ではない一方、内部留保を取り崩して自己資本を減らすことは、まだ容易にできます。そこで、ROEを上げるために、特別配当を出すなどして意図的に自己資本を減らす企業もあります。

■ 内部留保が厚い企業は増配の可能性がある

ここまでで述べたように、内部留保を増やしすぎることは好ましくなく、株主に対して利益を適切に分配すべきです。しかし、日本企業をアメリカの企業と比べると、配当を増やしてきてはいるものの、株主への分配がまだ十分ではありません。

現在の日本の株式市場では、外国人投資家のシェアが高くなっています。外国人投資家は企業に対して「配当を増やせ」「自社株買いしろ」「ROEを上げろ」といった主張をすることが多く、企業もそれに応えて増配などを行うようになってきています。特に、内部留保が厚い企業に対しては、そのような主張が強くなりやすいです。

したがって、内部留保が十分にある一方で、配当や自社株買いがまだ不十分な企業では、今後は増配や自社株買いを行う可能性があると考えられます。

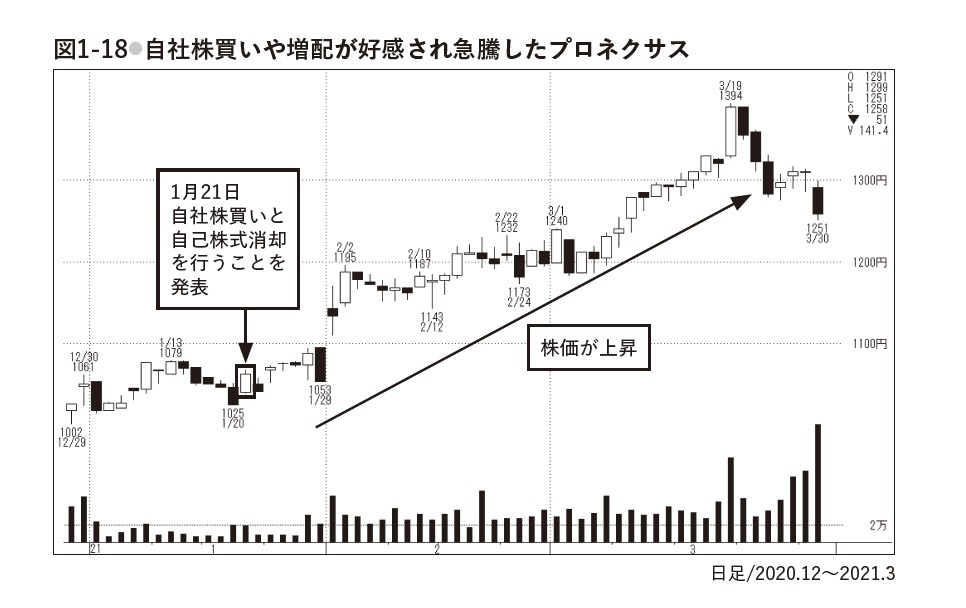

● 配当&自社株買いの例(プロネクサス)

実例として、上場会社のディスクロージャーやIRの支援を手掛けるプロネクサス(7893)があります。2021年1月21日、50万株・5億円を上限とする自社株買い(取得期間2021年2月1日~6月30日)および200万株の自己株式消却(消却予定日2021年2月15日)を発表しました(図1-18)。

この発表を受けて、1,070円付近で推移していた株価は急騰し、2月2日には高値で1,195円をつけました。また、2021年3月期の年間配当は記念配当2円を含む32円(2円の増配予想)でした。その後も上昇し、3月19日に高値で1,394円をつけました。

同社は利益剰余金が潤沢で、株主への利益還元として配当性向(40%以上を基準)や自己株式取得を重視しており、21年3月期の総還元性向は71.7%でした。また、株主優待(QUOカード贈呈)もあります。

【最近の投資・マネー関連の著書】

「手堅く短期で効率よく稼ぐ 株カラ売り5つの戦術」「高配当・連続増配株投資の教科書」「実戦相場で勝つ! 株価チャート攻略ガイド」「実戦相場で勝つ! FXチャート攻略ガイド」(以上、自由国民社)、「Excelでここまでできる! 株式投資の分析&シミュレーション完全入門」(技術評論社)、「プロが教える! 金融商品の数値・計算メカニズム」(近代セールス社)などがある。※画像をクリックするとAmazonに飛びます