この記事は2023年3月24日に「第一生命経済研究所」で公開された「2023年3月の日銀短観予測」を一部編集し、転載したものです。

海外・国内のコントラスト

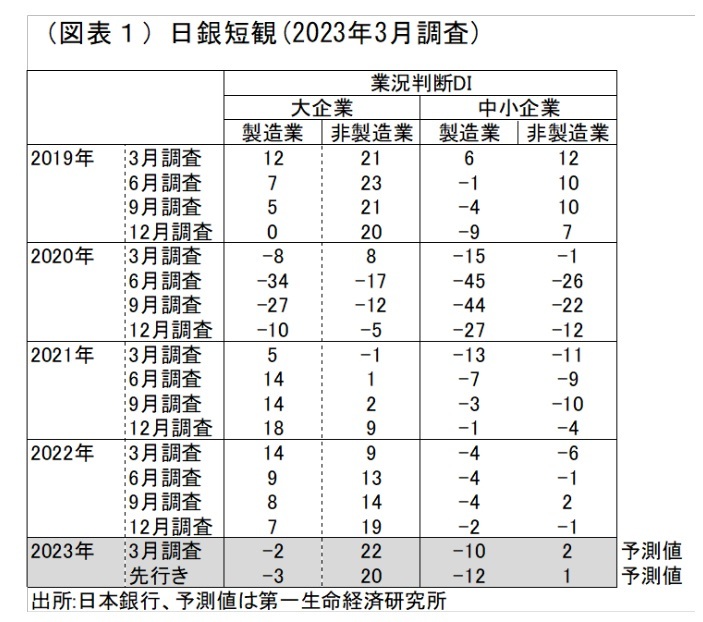

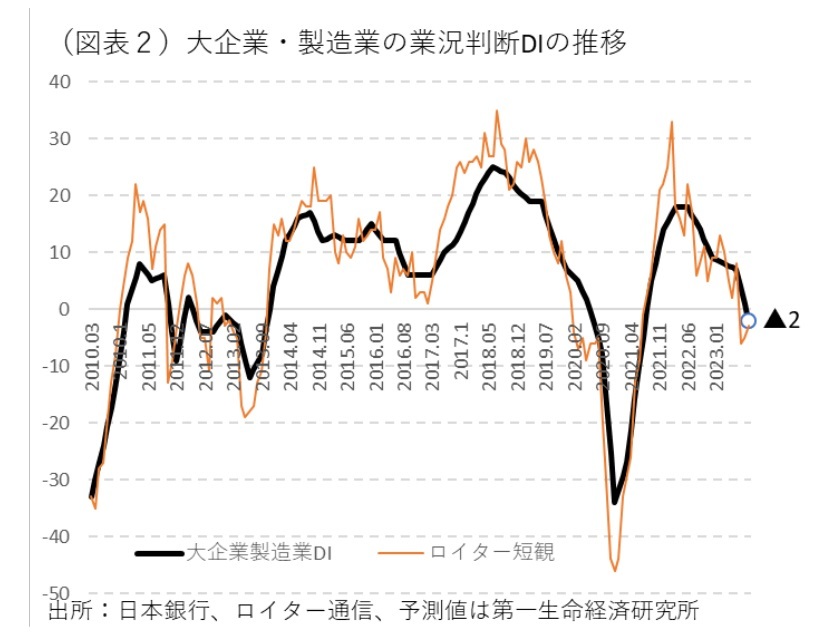

4月3日に発表される日銀短観は、大企業・製造業の業況判断DIが▲2ポイントの「悪い」超にマイナス転化すると予想される(図表1、2)。前回12月は、▲1ポイントと小幅悪化だったから、そこから大幅な悪化を余儀なくされる。

予測の基礎データであるロイター短観も、1~3月にかけてマイナスに転じている。また、最近の貿易統計では、輸出が10~12月から悪化している。米国向け輸出が落ち込み、中国向け輸出も1月まで良くない。鉱工業生産も、予測指数では2月にリバウンドする予想だが、1~3月にかけて減産は継続される可能性が高い。生産悪化は、企業収益を下押しして、企業マインドを冷やす。輸出面での中国向けの回復は期待されるところだが、それは4~6月以降になるとみられる。

大企業・非製造業の業況DIは、+3ポイントの改善になる予想だ。コロナ禍からの改善が、宿泊・飲食サービスや対個人サービスではさらに進むだろう。インバウンドの再開や全国旅行支援の効果も大きい。非製造業の業況DIは、前回12月に+5ポイントも改善している。それがコロナ前の20~24の高水準に回復する格好になる。景気全体では、製造業の悪化に対して、非製造業の回復が支えになる。

おそらく、この図式は2023年4月以降の景気情勢でも続きそうだ。5月8日からコロナ分類が変更される。4月からの賃上げ・年金受給額の引き上げが、個人消費に追い風になる。前向きな動きが非製造業の業績を後押しするとみている。

高止まりそうな物価上昇圧力

企業向けの物価上昇圧力は、急速に減圧している。為替が円高方向に修正される動きが2022年10月~2023年1月にかけて強まったことが大きい。輸入物価でも、このところエネルギー、金属、化学の需給軟化が下押し方向に働いている。

こうした中、短観の販売価格・仕入価格判断DIはいずれもピーク圏の推移から変化するだろうか。企業物価をみている限りは、販売・仕入価格とも「上昇」超が少し後退してもおかしくはない。しかし、マインドを反映したDIでは価格転嫁の圧力が高止まって、そうした変化は起こりにくいとみることもできる。

経常利益計画

3月調査は、毎回、翌年度の事業計画・初回データが発表される。注目される経常利益計画は、2023年度では例年、小幅マイナスから始まるので、当初計画では大きなプラスは期待しにくい。

その一方で、2022年度は、前回12月の前年比8.2%からの上積みが予想される。今まで、大企業・製造業の経常利益計画は、2021年度の前年比が53.7%と破格の増加になったが、2022年度はさらにそこから前年比プラスでさらに上積みになるだろう。素材業種では、資源インフレで上昇した仕入コストを価格転嫁することで経常利益を増やしている。そうした価格転嫁が、中堅・中小企業にも広がっていくことで、賃上げの原資が確保されることになる。細かいデータの変化から、企業の価格転嫁がその裾野を広げていることを確認したい。

設備投資計画

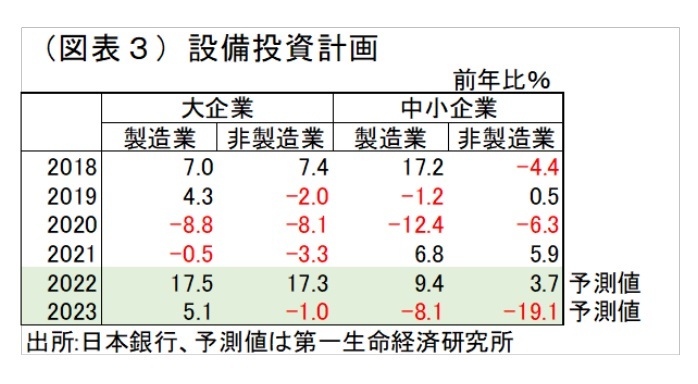

内需の堅調さを占う際に、短観の設備投資計画が注目される。2023年度の予想は、大企業・製造業は前年比5.1%、大企業・非製造業は前年比▲1.0%の伸び率になる見通しだ(図表3)。また、2022年度の予想は、大企業の製造業・非製造業ともに2桁の極めて高い伸びになる見通しだ。非製造業は、経済再開の機運をつかみ、投資拡大に前向きになるだろう。大企業・製造業も、コロナ前は毎年プラスの設備投資を継続してきたので、今回はその流れに戻った格好だ。

設備堅調の流れは、中小企業でも同様だ。2022年度は上方修正が続く見通しである。2023年度計画・3月調査では、例年通りのマイナス計画でスタートする。とはいえ、今後は上方修正されて、プラスの伸び率に転じている見通しだ。現在、裾野の広い投資需要の回復が起こっている。

金融政策の見方

3月20日から日銀副総裁が交代し、4月10日には植田次期総裁が就任する。3月短観は、そこで初めて発表される大型経済指標だ。海外経済の悪化に対して、内需復調の流れがそれを受け止め切れるかどうかが注目される。具体的には、2023年度の輸出計画や経常利益計画の堅調さを新メンバーは確認したいと思うだろう。

植田次期総裁は、基調的なインフレ動向を重視する。その視点でみれば、大企業・製造業の国内製商品需給判断DIや雇用判断DIの2つがそれに関連するデータになる。まず、国内製商品需給判断DIは緩和方向ではあるが、大企業・製造業では2022年9・12月ともに0になって悪化に歯止めがかかっている。雇用判断DIは、全規模・全産業でみて2022年12月▲31の強烈な人手不足である。コロナ前の2018年12月、2019年3月は人手不足が▲35まで進んでいた。その水準にすでに接近している。こうしたモノ・ヒトの需給バランスは趨勢的なインフレ傾向を2023年3月調査でも示すことになるだろう。

足元の米銀不安に対する警戒感は、現時点では強いとみられるが、短観にはまだ表れてこない。その悪影響が日本に及んでこないことが確認されれば、今度はインフレ持続を強く意識することになるだろう。4月末の決定会合は、新体制で初めての会合になる。この短観結果を踏まえてどう動くのかが問われる。現時点では、長期金利の上限を動かすこともあると予想している。