この記事は2023年4月3日に「第一生命経済研究所」で公開された「製造業の業況が▲6と大きく悪化」を一部編集し、転載したものです。

業況判断DIの悪化ペースは加速

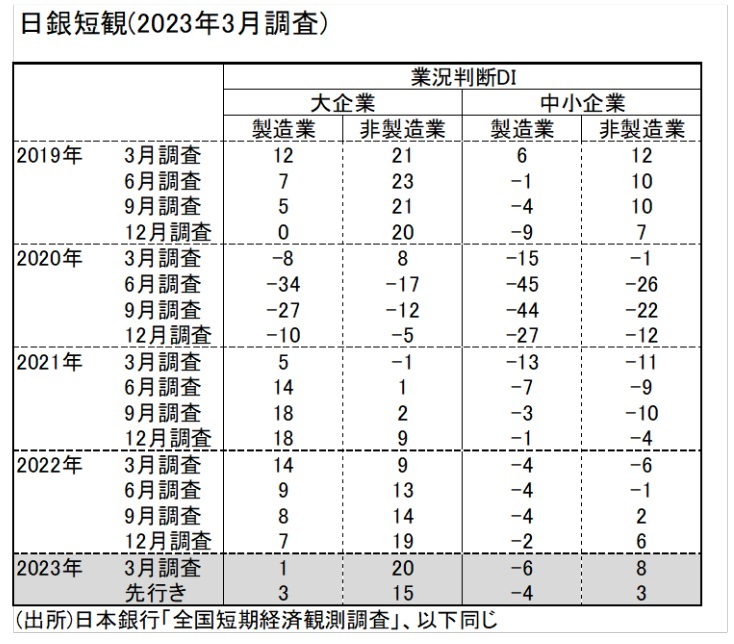

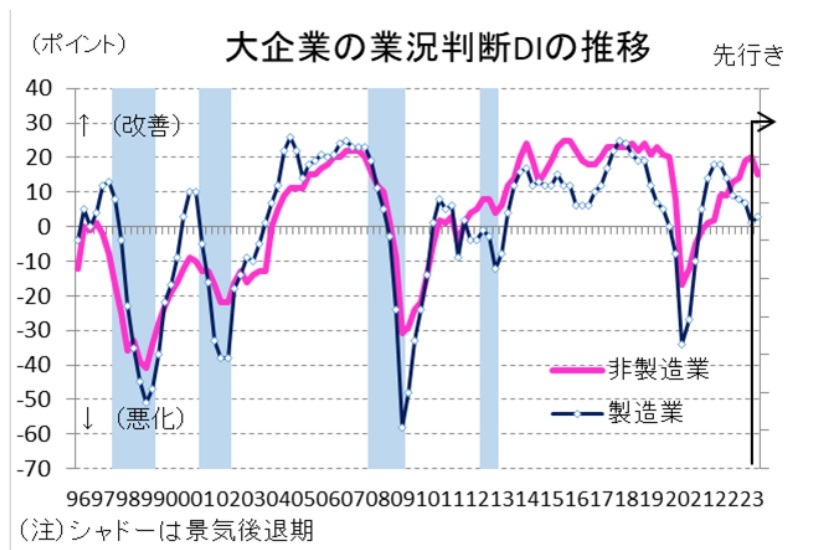

大企業・製造業の業況判断DIは、前回比▲6ポイントと大きく悪化した。すでに業況判断DIは2021年12月の18から緩やかに悪化しているが、今回はそのペースが速まった格好だ。業況判断DIの水準は1の「良い」超まで低下しており、企業の景況感が「良い」と「悪い」でほぼ拮抗している状態だ。

製造業の業況悪化の内訳では、一般機械と電気機械の下落が目立つ。米国の金融引き締めで、世界的に製造業の活動が悪化しているのと連動した変化である。はん用機械が前回比▲15ポイント、電気機械が同▲15ポイントになっている。加工業種は、前回、前々回の業況がプラス方向だったが、ここにきて悪化している。素材業種は、継続的な業況悪化になっており、仕入価格の価格転嫁が引き続き厳しいことがわかる。製造業で改善した業種は、自動車(前回比+5ポイント)と造船・重機等(同+4ポイント)に限られる。ゼロコロナ政策の転換で中国向け輸出が回復することが期待されるが、まだその効果は十分には出てきていない。

マクロ景気の動向を占う上では、製造業の悪化を非製造業の改善がどこまで受け止められるかが焦点になる。大企業・非製造業の業況判断DIは、前回比+1ポイントと小さかった。内訳は、運輸・郵便(前回比▲7ポイント)や対事業サービス(同▲5ポイント)などが悪化したことで、小売(同+10ポイント)、対個人サービス(同+4ポイント)などの改善が減殺されている。小売業は、インバウンド需要の急回復によって業況改善が大きい。この傾向は、中堅・中小企業の小売でも顕著な改善がみられる。意外なのは、宿泊・飲食サービスが横ばいだったことだ。12月調査で著しい改善となっただけに、3月調査はそれ以上の改善とはならなかった。

今後、製造業の悪化が進むことに対して、非製造業の個人消費周りが賃上げ・年金支給増を背景に改善していくかどうかが注目される。今回の短観では、コロナ禍からのリバウンドの力だけでは、製造業の悪化を受け止め切れていない印象を受ける。やはり、内需の牽引力を一段と高めることが政策的課題だと言える。

需給バランスも悪化

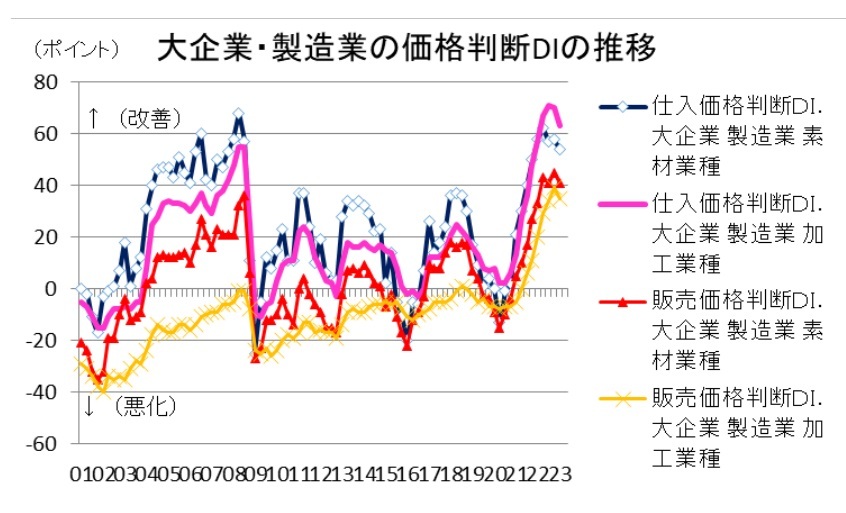

景況感の変化は、細かな需給・価格変化とも連動している。大企業・製造業の国内製商品需給判断DIは、前回比▲4ポイントの悪化となった。前回12月調査は、このDIは横ばいであった。やはり、最近の鉱工業生産悪化にみられるように、海外からの需要減退が進んでくると、価格転嫁が難しくなる。販売価格判断DIは前回比▲4ポイント、仕入価格判断DIは同▲6ポイントと今回は下落の変化が鮮明である。価格転嫁は、需給悪化により進捗しにくくなっていて、それが企業の景況感の悪化に反映していることがわかる。

在庫判断DIは、自社の製商品在庫DIが前回比+2ポイント、流通在庫DIは同+5ポイントも積み上がっている。在庫増加は、需給が緩和し、市況が悪化していくシグナルとも言える。

売上計画は見た目ほど良くない

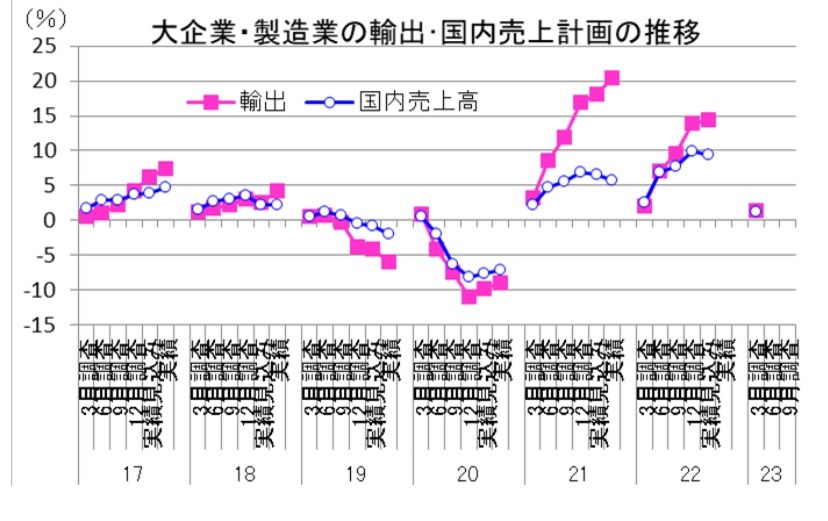

売上計画は、国内・輸出ともに堅調にみえる。輸出計画は、2022年度の前年比14.5%、2023年度も同1.4%である。この数字の読み方は、輸出物価が上昇しているので、おそらく輸出数量ベースではもっとプラス幅が小さいとみた方がよい。今まで大企業・製造業は、原材料など仕入コストの上昇に対して、輸出価格を引き上げることで価格転嫁を進めてきた経緯がある。だから、海外需給が鈍化することは、海外向けの価格転嫁が難しくなることを意味する。短観の売上計画は、見た目のほど良くないと考えた方がよいだろう。

経常利益計画は、大企業・製造業が2022年度で前年比5.5%と堅調だ。それでも、2023年度は同▲2.7%へとマイナスに転じる見通しだ。2021・2022年度の初回計画(3月調査)はいずれもプラスだったので、2023年度の▲2.7%は少し慎重だとみられる。2023度の売上計画はプラスでも、需給悪化により採算ベースでは厳しいということだろう。

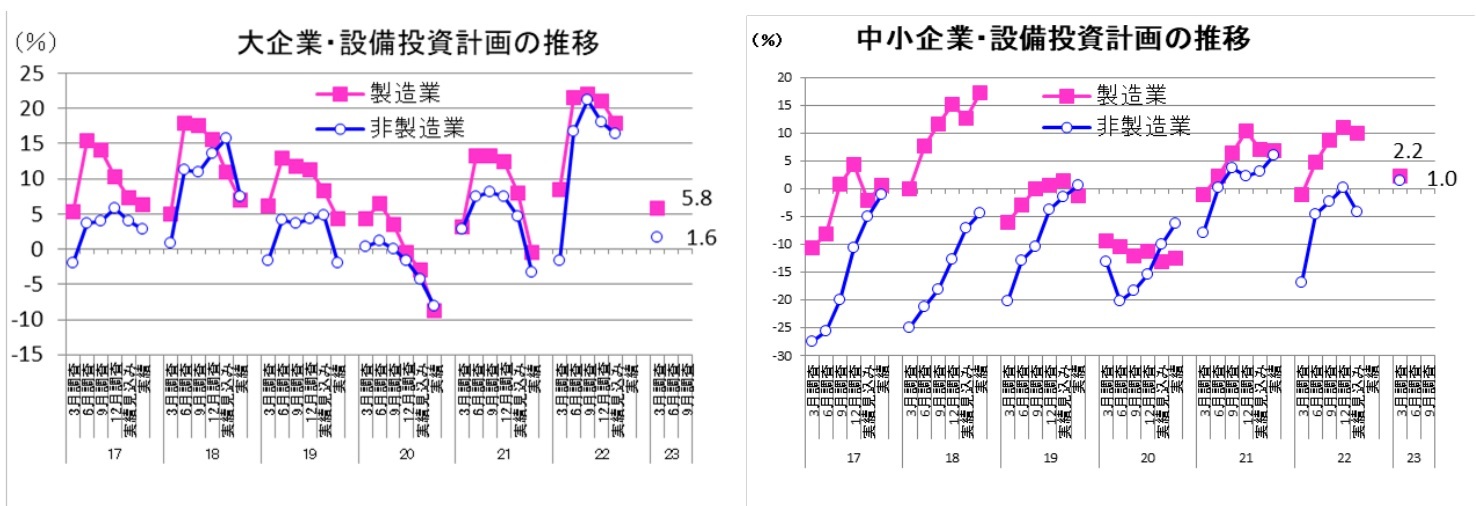

堅調な設備投資計画

設備投資計画は、大企業・中小企業ともに堅調だ。大企業・製造業は、2022年度の前年比17.8%、2023年度の同5.8%とプラス計画が続く。ここには、趨勢的な投資の国内回帰があるのかもしれない。

目立っている変化は、中小企業の動きである。2023年度の初回計画は、中小企業・製造業が前年比2.2%、中小企業・非製造業が同1.0%となっている。初回調査は例年大幅なマイナス計画で始まることが多い。つまり、プラス計画で始まる2023年度は強い数字だとみることができる。裾野の広い設備投資は、2023年度の内需を支える材料になりそうだ。

植田次期総裁にとっての短観

植田次期総裁は、3月9日(日)に就任し、翌日10日(月)に就任会見を行う予定である。そこでは、3月短観の評価を尋ねられることだろう。「基調的なインフレ率は、3月短観では上昇方向にあるか?」という質問もあり得る。

しかし、今回の短観では、インフレ率には下押し圧力がかかっていることが明瞭である。需給DIが緩和方向にあり、販売・仕入価格DIも下向きに変化しているからだ。企業の価格転嫁が進んでいることは、今後、基調的なインフレ率が上向くことの条件になる。だから、目下の変化はその逆で上向きの変化が弱まっていることを指すのだろう。

一方で、企業の物価見通しは、大企業・製造業が1年後2.4%(前回比+0.1%上方修正)、全規模・全産業が1年後2.7%(前回比+0.1%上方修正)となっていた。この見通しの数字は、調査回ごとに上方修正が継続している。これは、企業の期待インフレ率が上向きの方向にあることを示している。

植田次期総裁は、こうした期待インフレの強さに自信を示すだろうか。強気の材料としては、設備投資計画の強さや全規模・全産業の雇用判断DIの引き締まり(前回比▲1ポイント)も挙げられる。それとも限界的な需給変化の下向きの方に言及するのか。果たして、どちらであろうか。

目下、日銀の金融政策に対しては、米銀不安と欧州への不安の波及に関連して、4月末の会合で長期金利上限を引き上げることは難しいという見方が広がっている。植田次期総裁は、4月末の会合を前にして、初めての記者会見で金利正常化に向けて、どのくらい前向きな姿勢を堅持できるかを見極めたい。