この記事は2023年4月24日に「第一生命経済研究所」で公開された「円安が再び140 円台に向かって進む」を一部編集し、転載したものです。

米銀不安の一服

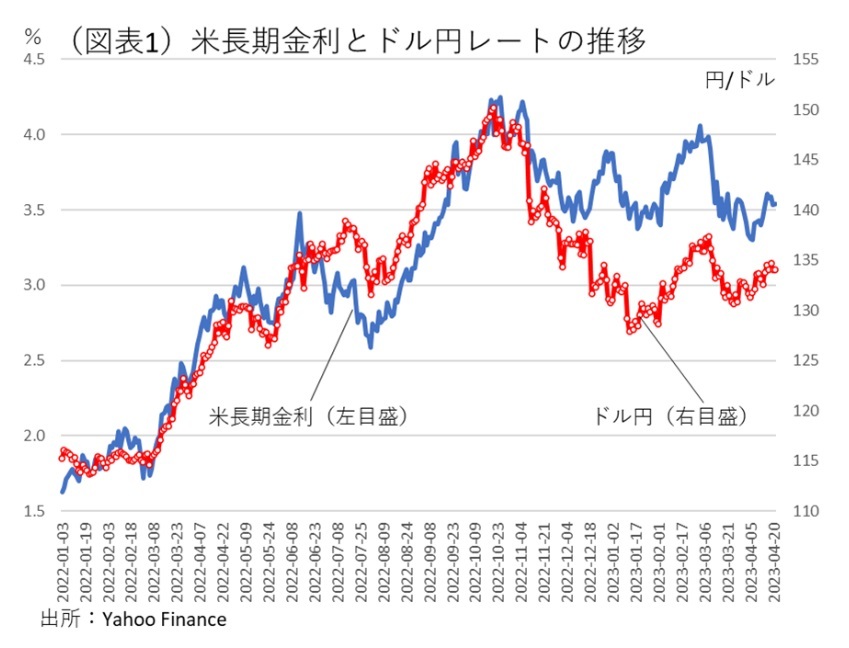

ドル円レートがじわじわと円安方向に向かっている(図表1)。3月上旬の米銀不安が一段落しつつあるからだ。3月上旬は、米長期金利が一時4%を越えていた。ちょうど米国の物価上昇率が高止まりしそうなタイミングで、突如、米銀2行が経営破綻した。まだその余波は残っていて、米長期金利は、4%から3.3%まで低下した後、まだ 3.5~3.6%までしか戻っていない。しかし、それが再び4%を越えてくれば、ドル円レートも1ドル140円台に移行する展開になるだろう。そして、5月のドル円レートは、円安基調がさらに1ドル150円へと接近していく可能性がある。

どうする植田総裁

目先の注目は、4月末の日銀会合である。植田総裁がよりハト派的な姿勢を強調すると、その分、10年金利の上限見直しが遠のく。筆者は、いずれは金利上限の変動幅を動かすとみているが、すぐではなさそうだ。就任会見をみる限りは多くの人が思っているよりも、さらにハト派に感じる。今後、しばらくは長期金利の変動幅さえ当分は動かさないという見方はより強まるだろう。それに反応するかたちで、円安は現在よりも進行することが予感させる。

今後の展開で重要なのは、米長期金利が4%に接近したときだ。現在、日本の10年金利はすでに0.50%近くまで接近している(図表2)。目先、米長期金利が上昇すれば、日本の10年金利に上昇圧力がかかることは間違いない。従来のように、10年金利を8・9年金利が上回っていけば、そこが植田総裁の決断のしどころだ。ここで副作用を強調して、上限引き上げをする構えを採れば、円安には歯止めがかかるだろう。

反対に、10年金利を0.5%に抑えるために、連続指値オペを打てば、円安が1ドル150円に向かって進むだろう。どちらの選択を採るかで、ドル円の行方は大きく道が分かれる。

今後のシナリオは、(1)指値オペを打つ、(2)上限を引き上げる、の2つの選択の可能性がある。筆者は、黒田路線の急激な修正を印象づけないために(1)を選択する公算が高いと考える。

一方、複雑なのは、指値オペを打たなかった場合だ。10年金利が0.5%を上回って上昇していくことになるだだろう。そうなると、変動幅の上限0.5%は有名無実化する。YCCの長期金利コントロールは骨抜きになっていく。当然、植田総裁はそれに対する説明責任を求められる。そこで、近い将来の会合では変動幅の上限を引き上げるということを示唆すれば、円安は止まる。

逆に、金利上昇を容認しつつ、長期金利の変動幅上限の引き上げに慎重な姿勢をみせるとどうなるか。その場合は円安だろう。日米長期金利差は縮小するから、円高になってもおかしくはない。しかし、敢えて変動幅の上限見直しに動かないことで、投資家たちは、植田総裁が「タカ派方向の選択ができない」と評価する。金利正常化に旗色を鮮明にしないから、ドル円は円安方向になるだろう。

4月末の決定会合は、その分岐点になるだろう。筆者は、いくつかの選択肢の中で、メインシナリオは、ひとまずは指値オペを打って0.50%の上限を守るとみている。これは円安がもっと進むシナリオだ。いずれにしろ、今後の注目点は、米長期金利が4%まで動いたとき、植田総裁がどう反応するかである。

米国の問題

次回のFOMCは、5月2・3日に開催される。さて、FRBはそこで+0.25%の利上げを決めて、利上げの最終到達点(ターミナル・レート)に行き着いたとアナウンスするのだろうか。政策金利は5.00~5.25%にまで引き上げられる。仮に、3月以降の最終到達点の目途を変えていなければ、そこが一応のゴールになるはずだ。

この最終到達点は、もうこれ以上は利上げをしないという意味だが、もう一つは「次は利下げ」という意味にもなる。従来、年内利下げを否定してきたパウエル議長が、年内利下げに含みを持たせた発言をするのならば、それはドル高・円安を促すだろう。

そうなるケースを考えると、米銀不安が個人消費を抑制させる変化が色濃くなったときだ。3月の小売売上高は前月比1.0%のマイナスになった。クレジット・カードの利用が抑制されて、個人消費が減っているという見方もある。消費者心理は、金融面での不安に敏感に反応して、消費拡大を手控える可能性もある。

そうしたデータは、現時点ではまだ確認ができないが、5月のFOMCはより見方がはっきりと出てくるので、それを受けてメンバーたちが何らかの判断をするだろう。筆者は、5月で利上げの打ち止めを強調する可能性はあるとみる。これまでは、利上げの長期化によって米経済は大きく悪化してドル安に向かうとみられてきた。それが、利上げの打ち止めによって、「次は利下げ」という連想が強まると、米経済が支えられることによって、為替レートをドル高・円安に向かわせる公算が高いと予想する。

貿易赤字体質

マネタリーな側面だけではなく、日本は実体面から円安になりやすくなってしまった。貿易赤字構造である。2011年の東日本大震災以降、原発を止めて化石燃料への依存度が高い。G7など国際会議がある度に、欧州からは脱炭素化の加速を迫られるが、日本はそれどころではないという印象すら受ける。電気代の上昇を抑制することはある程度は仕方がないが、それでは化石燃料の消費量が間接的に増えてしまう。岸田政権は、4月までは統一地方選挙を重視するだろうが、5月以降は電気代抑制を強化するのだろうか。原発再稼働が進まないと、やはり貿易赤字が巨大化して、円安に向きやすくなる。電気代上昇を抑制する政策は、貿易赤字を促して円安を進める。すると、輸入物価が上昇して、政権が物価対策のために電気代抑制に動くという悪循環構造に陥っているとみることができる。

筆者は、原発稼働によって電気代を抑制し、貿易赤字も最小限に抑えることが、現時点では最善とみる。そうした働きかけができないから、岸田政権は悪循環構造を断ち切ることができずに苦しんでいる。実体面での円安進行は、そうした矛盾の上に成り立っているという見方もできる。