この記事は2023年4月28日に「第一生命経済研究所」で公開された「感染症分類見直しとインバウンド回復の経済効果」を一部編集し、転載したものです。

加わるインバウンド効果

政府は、4月27日にコロナの感染症法上の分類を正式に2類相当から5類相当に変えることを決めた。この方針はすでに1月20日に発表されていたものである。

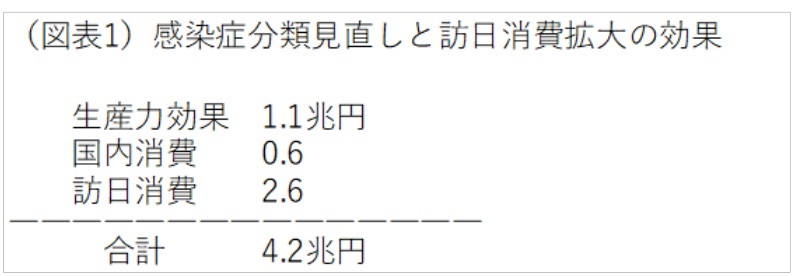

筆者は、その影響を1月23日時点では、1.4兆円と見積もっていたが、現在はその後のいくつの変化を加味して修正する必要が出てきたと考えている。おそらく、コロナ対応で大きく見直されるのは、訪日観光客に対する入国時のルールだろう。入国時の水際対策のルールは、政府のコロナ対策と密接に連動している。当初、政府は5月8日から入国時の水際対策を終了させるとしていた。この方針は4月29日に前倒しされることになったが、この見直しは広義の視点で、コロナ分類を見直し効果の表れだとみることができる。後で詳述するが、そのインパクトは大きく、2.6兆円の訪日消費の押し上げになると見積れる。従来の計算は、このインバウンド効果を除いていた。つまり、影響は国内要因だけであった。

また、国内要因の影響は1月は1.4兆円としていたが、今回は計算を1.6兆円に見直した。併せて考えると、国内要因の1.6兆円+インバウンド効果の2.6兆円では、4.2兆円を見積もることができる(図表1)。これを実質GDPの押し上げに換算すると、+0.75%になる。

上向きになる国内要因

コロナ感染に対する国民の態度は、微妙に変わり始めている。端的な変化は、マスクをしない人が増えていることだ。すでに、屋内のマスク着用は、3月13日から個人の判断に委ねられている。学校では、4月1日から原則としてマスク着用を求めていない。

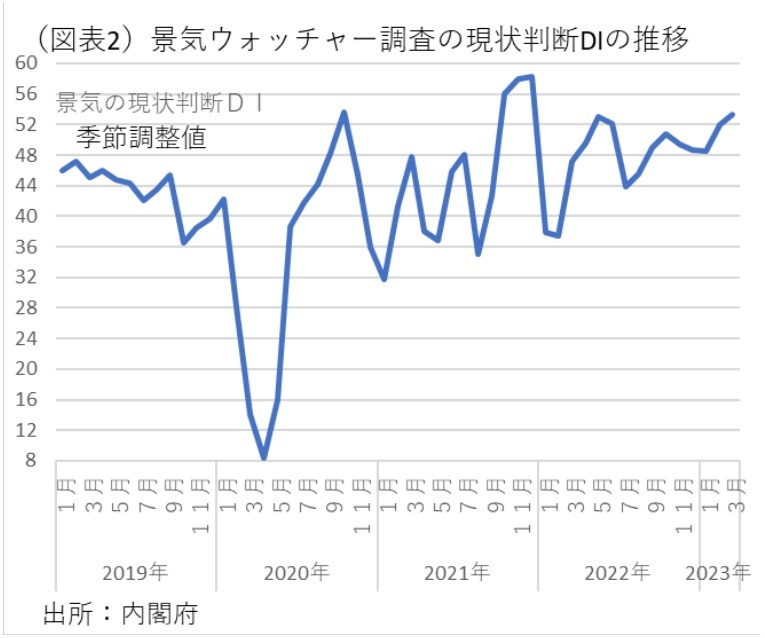

おそらく、5月8日以降は、マスク着用が少なくなるとともに、コロナ感染を警戒して躊躇していた人々のレジャー消費なども活発化すると予想される。それを裏付けるように、2023年2・3月の内閣府の「景気ウォッチャー調査」では、改善が進んでいる(図表2)。

生産力効果+消費効果

現時点で、新規感染者と濃厚接触者の待機期間がなくなると、どのくらいの効果があるのだろうか。2023年1~4月の新規感染者数は、ほぼ実績を見込んで約450万人となる。年間換算して1,350万人になる。前回試算では、1,000万人を前提に計算をして、待機期間がなくなる効果を8,000億円と計算していた。これを1.1兆円(10,800億円)に上方修正した。

今まで濃厚接触者として就労ができなかった人が働くことができるようになり、新規感染者も当日+7日間の就労できない期間が、4日間に短縮されると考えた。企業にとっては、濃厚接触者などになって働けない人が働くことができる点で、生産力が押し上げられる。企業の所得増加につながる。

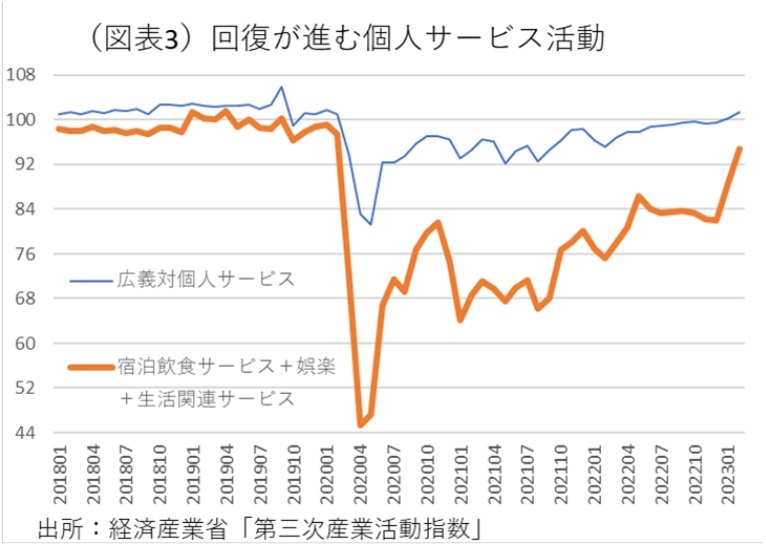

また、個人向けサービスでは、宿泊・飲食サービスと娯楽・生活関連サービスがコロナ禍でより著しい落ち込みになっていた。そこで、1月時点の試算では、それらの活動指数が、他の個人サービス並みに回復すると考えた。経済産業省「第三次産業活動指数」の広義対個人サービスの前年比(2022年9~11月)並みに、宿泊・飲食サービスなどの活動指数が回復するとみていた。データをリバイスすると、全国旅行支援などの支援効果もあり、従来の6,000億円の押し上げを再計算して、5,500億円になる。前向きに考えると、すでに経済正常化を先取りしたようなサービス消費の拡大が起こっているという見方ができる(図表3)。

定性的には、コロナ分類が見直されると、全国旅行支援の条件として、ワクチン接種証明や陰性証明を付与することを求めてきたが、今後はそれがなくなる。その点は、サービス消費は押し上げ要因とみることができる。

インバウンド効果

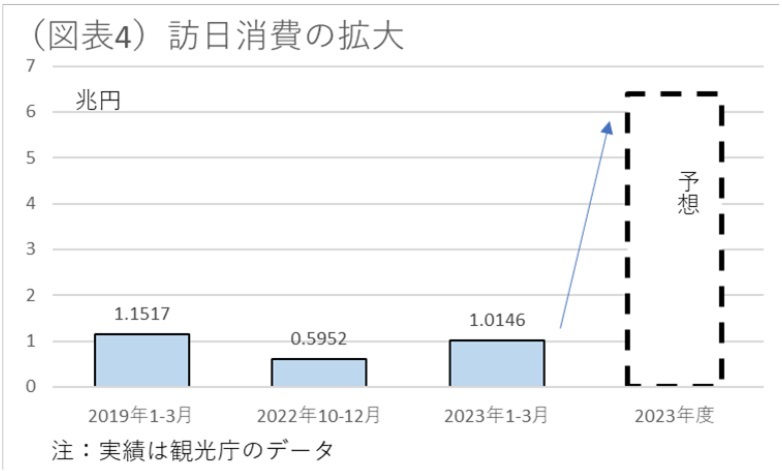

現状、2023年1~3月の訪日客数は、コロナ前の2019年1~3月と比較して▲40.5%まで回復してきている。観光庁の速報データでは、訪日消費額は同期間10,146億円としている(図表4)。すでに、2019年1~3月の11,517億円をほぼ取り返している。2019年の訪日客数が3,188万人だったので、水際対策がなくなり、中国からの団体客などが完全に戻ってくると、そのくらいの人数の回復が期待される。

焦点は、そのときの1人当たり客単価の増加にある。2023年1~3月の1人当たり消費額は211,957円と2019年平均(158,531円)を33.4%も上回っている。2019年の訪日消費額48,113億円にそれを掛けると6.4兆円と見積もることができる。その40.5%は2.6兆円になる。それが今後の訪日消費の上振れの金額だと考えている。

この金額は、直感的にかなり大きいものだ。実際、訪日客数はここにきて著増している。2022年中は383万人だったのが、2023年1~3月だけでそれを上回って479万人に増加している。1~3月の国別内訳をみると、米国人は2019年1~3月対比で1.5%増、シンガポールが同15.2%増となっている。注目すべきは韓国である。1~3月は、訪日客数全体が▲40.5%のところが、韓国については▲23.1%とマイナス幅が小さかった。2019年の訪日韓国人客数は、当時の日韓関係の悪化もあって前年比▲25.9%も落ち込んでいた。だから、2023年の復調は、逆に日韓関係の大幅な改善を追い風にして、2019年を大きく上回ることが期待される。

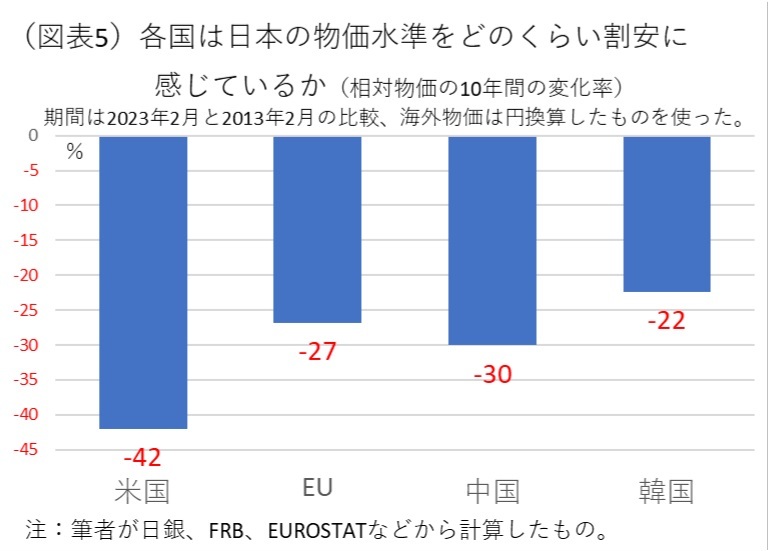

さらに、訪日消費の拡大には、円安や海外物価の上昇によって、日本の物価水準が相対的に割安になっているという事情もある。例えば、過去10年間(2013年2月~2023年2月)の日本の物価は10.5%上昇した。それに対して、米国は90.6%である。米国人は、この10年間で日本の物価を▲42%も割安に感じていることになる(110.5÷190.6=▲42%)。同様に、中国人、韓国人もそれぞれ▲30%、▲22%も割安に感じている(図表5)。このことは、2023年1~3月の1人当たり消費額が2019年対比で33.4%も増えていることも背景でもあると考えられる。

訪日外国人の消費増は、単なる客数の増加だけではなく、1人当たり消費増の効果などを受けて、2023年度はより大きく増える可能性がある。