この記事は2023年6月5日に「第一生命経済研究所」で公開された「今後の消費者物価の上方修正要因」を一部編集し、転載したものです。

年度後半の減衰シナリオ

目下の物価上昇の勢いは強い。しかし、日銀の植田総裁は、これが2023年度後半には減衰していくという見通しを示している。本当に減衰していくのだろうか。日銀が4月末に発表した消費者物価コア指数の前年比は1.8%(中央値)だった。現在(2023年4月)の消費者物価コア指数は前年比3.4%だから、1.8%という数字は年度後半の減衰を織り込んだものだと言える。

まず、先行き予想のベースラインとして、物価の月次指数の季節調整値を2023年5月以降で横ばいに置いて、2024年3月までの前年比の推移がどうなるかを計算してみた(図表1)。7・8月には前年比2%台に鈍化して、9~12月は2%を割り込むという見通しになる。2023年度の前年比は1.59%という計算になる。

確かに、植田総裁の「年度後半は鈍化」という予想はリアリティを感じさせる。反面、10月からは政府の電気代・都市ガス代の政策支援が予定通りに打ち切られれば、物価は+1.00%ポイントほど上ぶれになるはずだ。それを織り込むと、10~12月は2%を超えていく。しかし、筆者はこの支援は現状通りで延長される公算が高いとみている。本稿では、10月以降の支援延長シナリオで物価指標の先行きを前提に考えていきたい。

6・7月も食料品は値上がり

上記のシナリオは、ベースラインを決める目的で、敢えて5月以降の物価指数を横ばいに置いた。実際は、前月比プラスが続くことで、ここから上ぶれする可能性が高い。

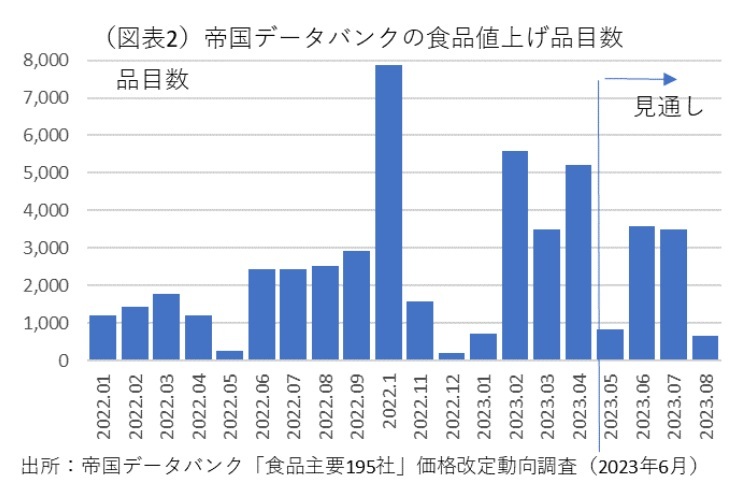

帝国データバンクが、5月31日に発表した「食品主要195社」価格改定動向調査(6月)では、食品値上げが6月3,575品目、7月3,485品目、8月671品目になると見込んでいる(図表2)。この見通しは、月が進むごとに上方改定されることが多い。6月調査を見る限りは、少なくとも6・7月も食料品の値上がりは勢いが続きそうだということがわかる。

2023年4月の消費者物価コアに対して、食料品(除く生鮮食品)の寄与度は62%を占める。おそらく、当面、食料品の寄与度が物価指数を牽引する図式は続くであろう。そこで、帝国データバンクの食品値上げでどのくらい6・7・8月の前月比寄与度が押し上げられるかを推計してみた。帝国データバンクの数字は、消費者物価指数の食料品(除く生鮮食品)の前月比との間で相関関係が高かった。そこで、食料品(除く生鮮食品)が、消費者物価コアの指数をどのくらいの前月比で押し上げそうかを計算すると、6月+0.18%、7月+0.18%。8月+0.08%であった。 また、現時点では、食料品のほかに、6月からは電気代の値上がりが予定されている(前月比寄与度+0.51%)。全国旅行支援も、ほとんどの自治体で6月末に切れる予定なので、7月からは寄与度で+0.05%の押し上げになりそうだ。

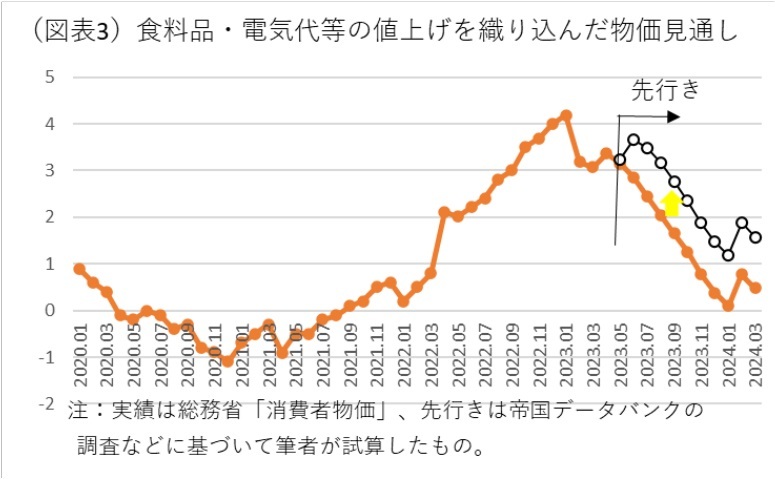

次に、これらの予定を織り込んだ上で、5~8月の指数を予想して、さらに9月以降の消費者物価を横ばいにして、2023年度の消費者物価コア指数を計算してみた(図表3)。すると、前年比は2.5%まで上がることになりそうだ。確かに、物価の伸び率は2023年9月頃に鈍化するが、2%以上の前年比は維持されそうである。

なお、日経センターのESPフォーキャスト調査(2023年5月)では、平均的な2023年度の消費者物価コア指数の前年比は2.31%であった。筆者が、食料品や電気代などを加味して計算した数字よりもこの数字は小さい。

円安効果

植田総裁が、「2023年度後半には消費者物価コアの前年比が鈍化する」と予想を述べている背景には、もっと違った推計に基づいて述べられていると筆者はみている。それは、輸入物価の鈍化や需給ギャップの変化を織り込んだものであろう。米経済の減速を受けて、2023年冬の日本経済に下押し圧力が働けば、需給ギャップのプラス幅は小さくなると考えられる。

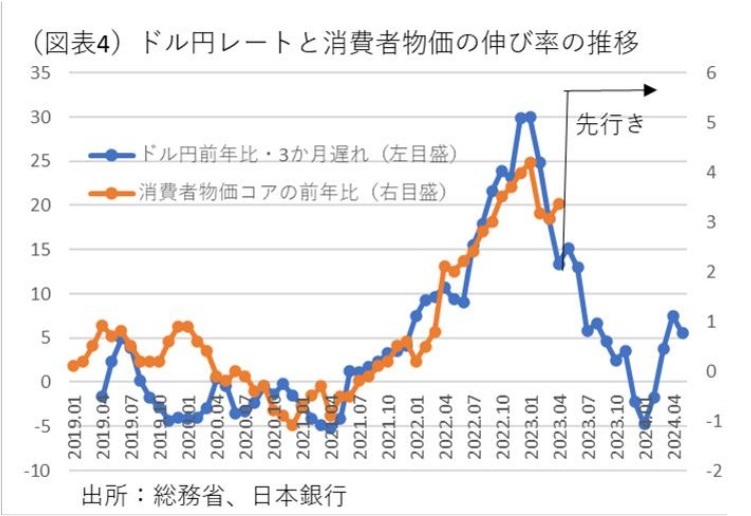

筆者が考えるところでは、もうひとつ、植田総裁が注目しているものに円安効果があるとみる。ドル円レートの前年比を3か月遅れにずらしたものと、消費者物価コアの前年比を並べてみると、2020~2023年にかけて、かなり連動性が高くなっている(図表4)。ドル円レートの前年比は、2023年1月にピークに達した。消費者物価コアの前年比も同じタイミングで鈍化している。もちろん、ここでは電気代・都市ガス代の支援効果が大きいのだが、時差相関をとっても3か月のラグが一番当てはまりがよい。

重要なのは、この関係が将来も続くと仮定し、さらにドル円レートが2023年6月以降1ドル140円でずっと推移するというシナリオを描くとき、消費者物価コアの前年比がどうなるかという姿である。

注目したいのは、2024年3~6月にかけて消費者物価コアが上方向に変化してくることが予想されることである。これは、植田総裁が示しているシナリオと一致する。植田総裁は、消費者物価コアが2023年度後半に一旦鈍化した後で、再びプラス幅を広げるだろうと述べている。こうした説明から考えて、筆者は植田総裁の予測はドル円レートの変化を用いている可能性が高いとみてよいのではないかとみている。

このことは先行きの物価見通しを考えるときに重要な示唆を与える。少なくとも2023年内は金融緩和を維持することで、2024年3月くらいまでの消費者物価コアの前年比を大きくできる。すると、2023・2024年度に亘ってプラス幅を2%以上に押し上げることが可能になる。

現在、財務省・金融庁・日銀は1ドル140円以上の行き過ぎた円安に対しては為替介入を含めた措置を講じる構えを示している。植田総裁がいくらでも為替が円安になることを歓迎しているとは思えないが、一定の幅での円安は必要だと考えていてもおかしくはない。実は、日銀総裁が黒田総裁から植田総裁に交代したが、「安定的に2%」を目指すための作戦はあまり変わっていない可能性が高い。