この記事は2023年6月19日に「第一生命経済研究所」で公開された「2023年6月の日銀短観予測」を一部編集し、転載したものです。

大企業・製造業の業況DI

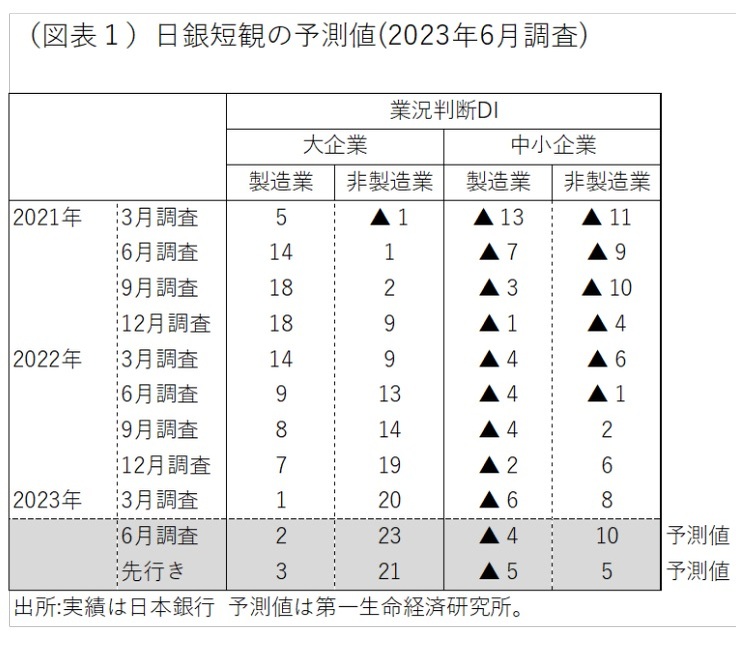

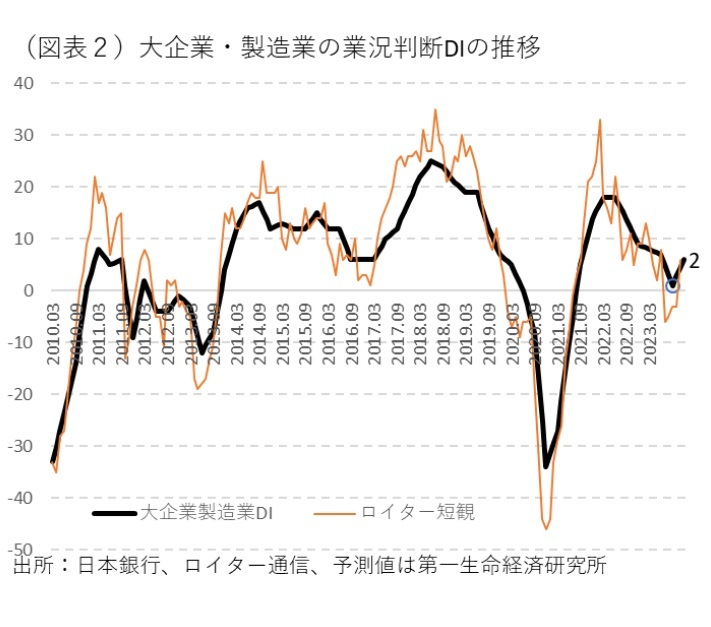

7月3日に発表される日銀短観の6月調査では、大企業・製造業の業況判断DIが前回比+1ポイント改善すると予想される(図表1、2)。これは、自動車生産において半導体不足が改善してきているからだ。それによって、4・5月の輸出動向は、米国向けの実質輸出が増加してきた。また、ドル円レートも、3月調査前後の1ドル130~133円から最近は140円前後まで円安が進んでいる。3月時点での欧米経済の減速予想も思ったほどは顕在化せず、底堅いことも景況感を支えているものと考えられる。鉱工業生産も2~4月は底堅く、予測指数も割と強い。ただし、それは一過性のものであり、従来の業況悪化トレンドを変化させるとまでは言い切れない。

非製造業では、5月8日のコロナ5類移行によって、サービス活動が一段と復調してこともあり、業況判断DIは前回比+3ポイントの改善になると予想する。インバウンド増加によって、小売や娯楽サービスが盛り上がるほか、運輸・郵便もGW前後に人の移動が活発化したことで復調している公算が高い。まだ、賃上げ効果が消費産業にどのくらい貢献しているのかは見えないが、6月調査を通じて輪郭が見えてくればよいと期待している。

価格判断の変化

3月調査では、大企業・製造業は販売価格DIで「上昇」超を縮小させていた。これは、資源高が一服していることが大きい。上昇自体は継続しているが、その勢いは鈍化している。企業物価の輸入物価指数は、契約通貨ベースでここ数か月は前月比でマイナスが続いている。仕入価格DIは「上昇」超が鈍化しそうだ。

その一方で、大企業と中小企業の非製造業は、3月調査で販売価格DIが上昇していた。非製造業での値上げはまだ継続しているので、そうした動きが短観でも確認できるかどうかが注目される。消費者物価コアの前年比と短観の販売価格DIは必ずしも連動しないが、植田総裁の重視する潜在的インフレ圧力を測るには、短観の販売価格DIの変化は重視されると思う。

増加が続く設備投資計画

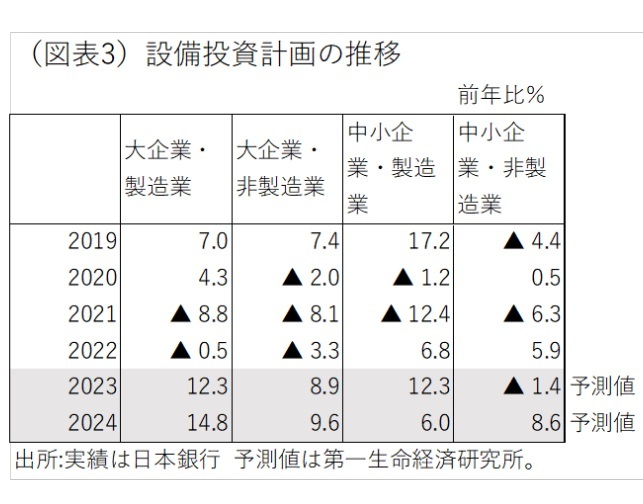

2023年度の大企業の設備投資計画は、製造業と非製造業がともに高い伸び率になると見込まれる(図表3)。6月調査では、前年度の実績が固まり、それが高い伸び率になるところから、さらに大幅な増加となるかたちだ。コロナ禍からの経済正常化を見込んで、多くの企業が資本増強に動こうとしている。

こうした動きは、大企業に止まらず、中小企業でも同様だ。2023年度は、前回3月の初回見通し(=発射台)がプラス計画になるという異例の数字になった。中小企業は、常に取引先からの能力増強の要請に応じて、年度内に設備投資を上積みしているのが通例である。そのため、初回見通しは、マイナス計画になることが多い。しかし、2023年度はそうした過去のパターンとは異なっていた。6月調査は、その流れを引き継いで、中小企業・製造業の設備投資が前年比6.0%、中小企業・非製造業が前年比8.6%とともに高い伸び率になると予想している。

金融政策への影響

短観のDIが指標性の高い大企業・製造業で前回比プラスになれば、日銀は景気情勢の底堅さを強く意識することになるだろう。GDP統計でも、2022年後半は成長率が足踏みした後、2023年1-3月にかけて伸びが加速した。4-6月以降は伸びが続いて、需給ギャップもいよいよプラスになる可能性がある。

そうなると、植田総裁は基調的なインフレ率がさらに上がると評価するだろう。そうなると、長期金利の変動幅の上限引き上げのような政策修正に寛容な発言が出てくる可能性がある。

物価面では、植田総裁は消費者物価について「下がっていくのが遅れている」と述べている。非製造業の価格判断DIが上昇すれば、価格転嫁の勢いが強いという評価を強めることになるだろう。これも、政策修正に前向きな発言となるだろう。

次回7月の決定会合では、展望レポートの物価見通しの数字が改定される。そのときに、短観の各種データが2023年度の消費者物価コア指数の前年比を上方修正させる材料になっていくのではないだろうか。