この記事は2023年6月21日に「第一生命経済研究所」で公開された「「歳出削減額」はどうやって計算するのか?」を一部編集し、転載したものです。

目次

防衛・少子化対策は歳出改革を財源に

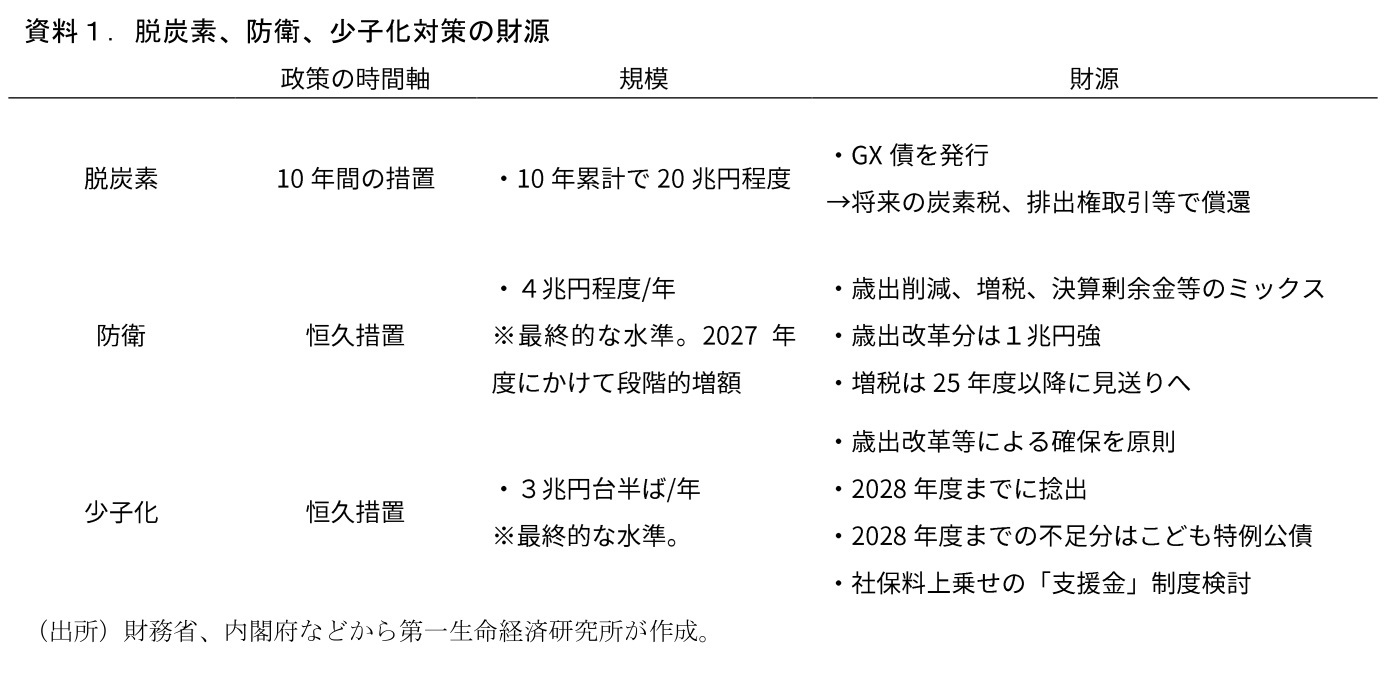

16日に2023年の骨太方針が決定した。岸田政権は脱炭素・防衛・少子化への歳出拡大を掲げてきたが、その規模や内容について大枠が固まってきた(資料1)。それぞれの政策の財源については未定部分があるものの、歳出改革や増税などのメニューが並ぶ。本稿の主題は財源確保の一手段となっている「歳出改革」である。防衛ではおよそ1兆円/年程度を、少子化対策では3兆円台半ば/年の歳出増に対して原則歳出改革等(“等”には税外収入確保などを含む)で捻出するとしている。

3択クイズ:歳出削減額はどれ?

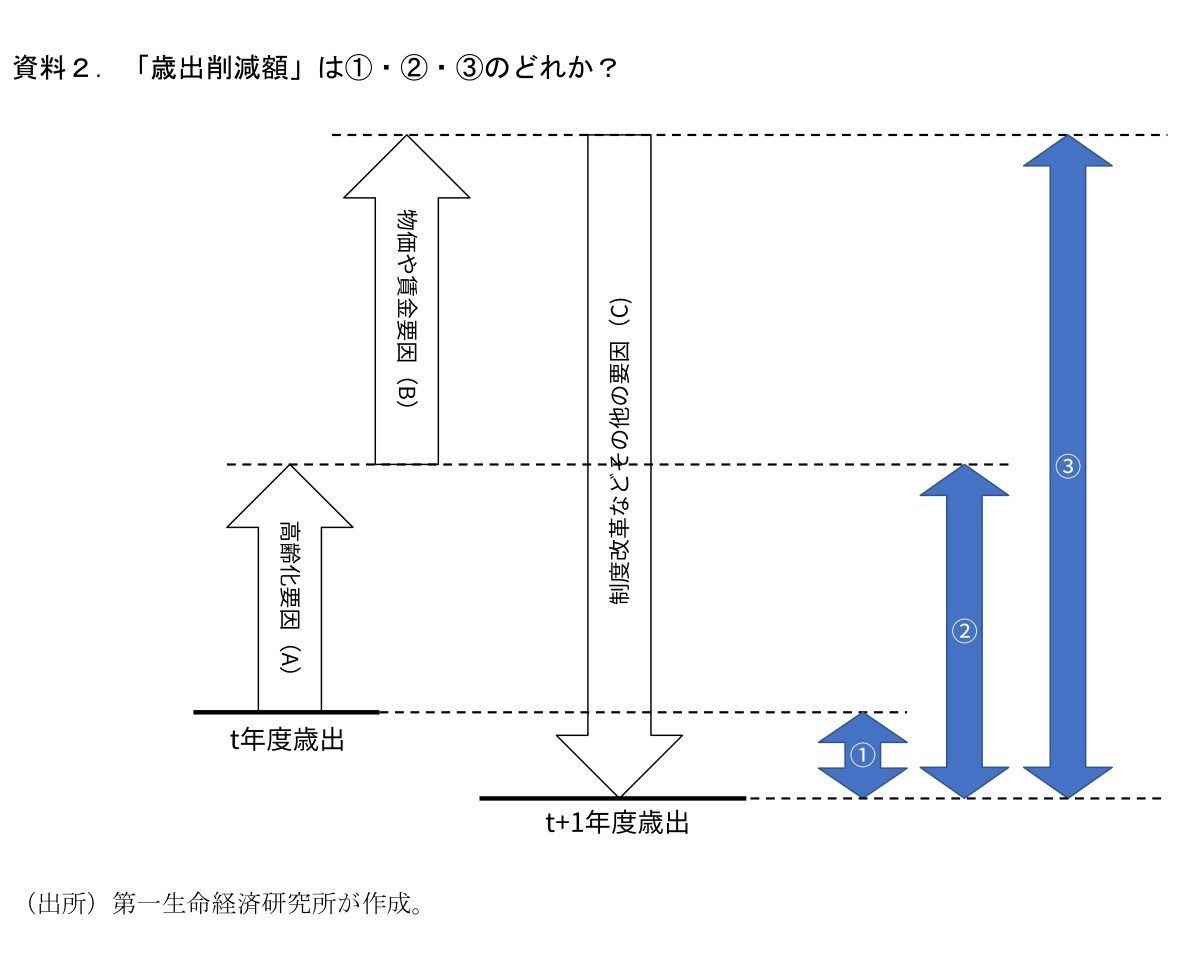

ところで、そもそも「〇兆円/年の歳出削減(効率化・改革)」とは何を指しているのか。こんな状況を考えてみよう。t年度からt+1年度にかけて、高齢化の進展が医療や介護、年金などの社会保障費を(A)増加させる要因になったとする。さらに、t+1年度にかけて物価や賃金が上がったとする。その分、公的年金は物価スライドで増えるほか、公務員・準公的産業(医療・看護・介護など)に従事する人たちの報酬を引き上げたりすることも求められそうだ。資材価格や人件費単価が上がれば同じ公共工事をするにも、より多くのお金が必要になる。これらの物価や賃金の上昇による増加分が(B)あったとしよう。しかし、それ以外に無駄な事業の取りやめなどを進めた結果、(C)を削減することができ、t+1年度はt年度よりも歳出額が少なくなったとする。

このとき、防衛や少子化対策などの財源に充当できる「歳出削減額」はどうなるか。資料2で3択クイズにしてみた。①:t+1年度とt年度の歳出の差分、②:①に高齢化要因(A)を加えた値、③:①に高齢化要因(A)と物価や賃金要因(B)を加えた値の3択だ。言い換えると、高齢化要因や物価や賃金の上昇による歳出増加分のうちどれほどを「増えても仕方がない自然体の歳出増」とみなして考えるか(政府が考えて予算編成をしているか)、という問題である。

答えは?

これまでの政府予算編成などを踏まえた筆者の答えは「②だったり、③だったりする」である。高齢化要因については「増えても仕方がない自然体の歳出増」と見做しているが、物価や賃金の要因は扱いがまちまちである。これは、従来は目立ったインフレや賃金上昇が生じておらず、物価や賃金上昇の要因は考慮するにしてもあまり大きな影響が及ばなかったことが背景と考えられる。

過去の当初予算編成の際はどうだったかを振り返ってみる。政府は骨太方針内の財政健全化計画で当初予算の一般歳出の伸びを高齢化の自然増並みに抑える目標(歳出の目途)を立てており、それに則った予算編成を行っている。2023年度の社会保障予算は高齢化要因(自然増)を2022年度予算対比で+5,600億円とする中で、実際の伸びは年金スライド分を除いて+4,100億円に抑制し、差額の▲1,500億円は制度改革・効率化によるものと説明している。年金スライドは物価や賃金に応じて公的年金給付額が変動する仕組みを指す。2022年の物価が上がったことを受けて2023年度の年金改定率はプラスとなったので、この点を加味した値を用いて歳出増分を計算している。年金については明示的に物価影響を除いて歳出増加分が計算されており、③の考え方がなされているといえる。一方で、その他の社会保障費(医療や介護)については物価上昇の影響を加味した様子はみられず、②の考え方がなされているものと考えられる。

そして、社会保障外の歳出については、③の考え方が2023年度予算以降にとられるようになっている。23年度予算説明資料において、社会保障外の歳出が+1,500億円増える中で、防衛費増額の財源として2,100億円程度の財源が確保できた、としている(資料3)。これは、2023年度の政府経済見通しにおける消費者物価見通しが前年度比で+1.7%とされており、社会保障関係費以外の一般関係歳出(防衛費増額除)の約21兆円の物価要因による増加が0.36兆円程度(=21兆円×1.7%)のところ、1,500億円に抑えたのでその差分である2,100億円の歳出削減がなされた、という話である(*1)。

*1:23年度予算編成における防衛費増額とその歳出改革の計算については日経新聞(2022年12月31日)も報じている。https://www.nikkei.com/article/DGXZQOUA238EU0T21C22A2000000/

以上のように、政府は歳出削減額の計算方法は「②だったり③だったりする」状態にあると考えられる。重要な点はベースの値をどう置くか、高齢化や物価・賃金増のどれだけを「増えても仕方がない額」と加味するかによって「歳出削減額」は変わる、ということである。

過去に政府は高い物価前提を用いて「歳出削減額」を大きく示したことがある

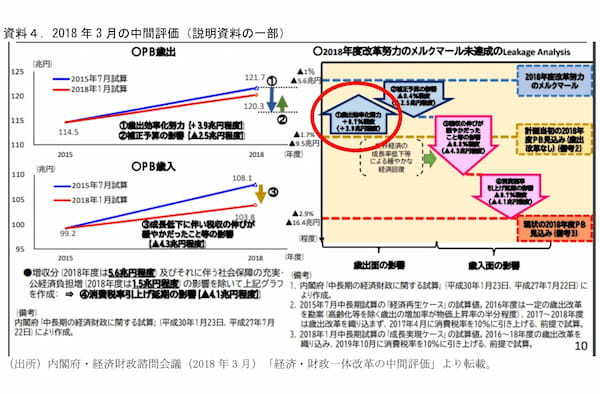

過去に政府はかなり大きな額を「歳出削減額」として示したことがある。2018年3月に実施した財政再建計画の中間検証の際だ。細かい話は省くが、2015年にスタートした当時の財政再建計画は、2018年度の基礎的財政収支(PB)をGDP比1%程度まで縮小することを改革のメルクマールとして示していた。この中間検証は実際のPBがこのメルクマールを満たさない見込みとなったことを受けて、政府が未達成となった要因を分析したものである。

ここでは、2015年当時に見込んだPBと中間検証時に見込んだPBとの差分を①歳出効率化努力、②補正予算の影響、③税収の伸びが緩やかだったこと等の影響、④消費税率引き上げ延期の影響の4つに要因分解している。ここで示された①歳出効率化努力の影響はGDP比+0.7%、+3.9兆円程度とされている。たった3年で+3.9兆円の歳出効率化が実現したことになっている。現在、防衛+少子化で求められている歳出改革は合わせて4兆円台半ば程度だ。同程度の歳出効率化が実現できればほぼ財源は確保できることになる。

ただ、ここには一種のトリックがある。この「歳出削減額」は政府の中長期試算における「(i) 2015年見込みの2018年度PB歳出」と「(ii) 2018年見込み時点の2018年度PB歳出」の差分をもとに計算されている。そして、「(i) 2015年見込みの2018年度PB歳出」を計算する際の経済前提は、高い経済成長とインフレ率2%目標実現を前提とした政府の高成長ケース(経済再生ケース)である。中長期試算のモデルにおいて、政府の歳出は高齢化要因のほか物価上昇率に合わせて伸びるように組まれている。高い物価上昇率を前提にすれば、歳出の見込み値 (i) は高くなり、(ii) との差分は大きくなる。

物価はCPIでよいのか?後から遡及修正はするのか?

防衛費財源に充てる歳出改革の値を計算する際に用いられた物価指標、中長期試算の歳出増を計算する際に主に用いられている物価指標はいずれも「消費者物価指数(総合)」の値だ。しかし、そもそも「自然体の政府歳出の伸び率」を計算する際の物価が家計の品目バスケットを用いた“消費者”物価でよいのか、という点は異論をはさむ余地があろう。資材価格の上昇にも直面している公共工事についてはそれを踏まえた物価上昇率を想定した方がいいともいえるし、公務員賃金や準公的部門の公的価格を定める際には民間賃金を参照した方がいいかもしれない。人手不足の深刻な介護部門は平均賃金上昇率より高めにした方がいいかもしれない。

しかし、あまりに個々の歳出にちょうど良い物価上昇率を考えていては自然体歳出を計算するための作業量が膨大になるだろうし、すべての歳出にピンポイントでちょうどいい物価上昇率は見つからないだろう。消費者物価(総合)は簡便性の観点で用いられている面が大きい。公的部門の賃金を民間との平仄を重視して民間賃金に即したものにするのが良いのか、生活水準を勘案して物価に合わせたほうがいいのかは考え方次第でもある。

また、先にみたように防衛費の歳出削減額の算出には2023年度の消費者物価上昇率の「政府見込み値」が用いられている。細かいことを言えば、これは2023年度の消費者物価上昇率が判明した段階で歳出削減額の遡及修正はなされるのだろうか。前提となる物価上昇率が変われば、それに基づいて計算される歳出削減額にも変化が生じるはずである。

「歳出削減額」の計算方法が将来の増税・社保料増額を左右

さて、なぜこんなに細かい話を延々としているかというと、この歳出削減額がいくらと計算されるかによって、財源が確保できた/できなかったが判定され、増税や社会保険料引き上げの有無に直結するからである。先にみたように「物価・賃金要因」の計算方法に100%の答えはないが、どういった計算方法が用いられるかによって増税の有無等が左右されることになる。

名目歳出額が変わらなければ、歳出の「物価・賃金要因」として用いる物価の伸び率が0.5%pt高くなることで、計算される一般会計の歳出削減額は0.36兆円/年(一般歳出予算72.7兆円×0.5%)大きくなる。少子化対策の財源確保は2028年度にかけて5年間で実施する方針だが、これを5年間積み上げれば1.8兆円/年(=0.36×5)である。物価要因がどう扱われるか、という点はあまりに細かすぎて地味な論点だが、増税や社会保険料引き上げの行方を左右する非常に大きなインパクトがある話である。

先般のこども未来戦略方針では「医療・介護の歳出改革」が財源として選択された。この点と、医療や介護の歳出抑制にまだ物価が明示的には加味されておらず、予算編成においてプラスアルファの「歳出削減額」を作り出す余地があることは、無縁ではないと筆者はみている。2024年度は診療報酬・介護報酬・障害福祉等サービス報酬のトリプル改定が行われる予定で、今年末の予算編成に向けて議論が本格化する。ここで少子化対策に充当するための「歳出削減額」を政府がどう計算するかに注目している。